التكلفة المتغيرة لكل وحدة (الصيغة ، التعريف) | كيفية حساب؟

تعريف التكلفة المتغيرة لكل وحدة

تشير التكلفة المتغيرة لكل وحدة إلى تكلفة إنتاج كل وحدة منتجة في الشركة والتي تتغير عندما يتغير حجم الإنتاج أو مستوى النشاط في المنظمة وهذه ليست التكاليف الملتزم بها للشركة لأنها تحدث فقط في في حال وجود انتاج في الشركة.

التكلفة المتغيرة لكل وحدة معادلة

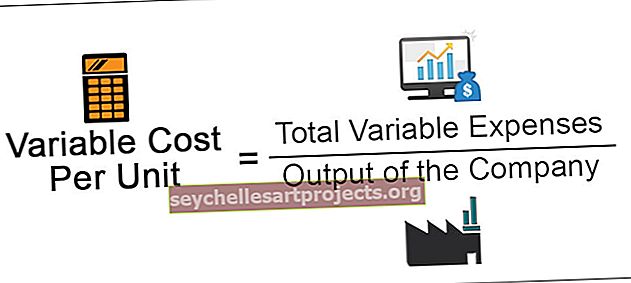

صيغة حساب التكلفة المتغيرة لكل وحدة هي كما يلي

التكلفة المتغيرة لكل وحدة = إجمالي المصروفات المتغيرة / ناتج الشركة

أين،

- إجمالي المصاريف المتغيرة = إجمالي المصروفات المتغيرة تشير إلى جميع التكاليف التي تكبدتها الشركة خلال الفترة التي يتغير إجماليها عندما يتغير حجم الإنتاج أو النشاط في الشركة حيث يكون التغيير في المصروفات المتغيرة في نسبة الاختلاف في انتاج الشركة. تتضمن بعض التكاليف المتغيرة الشائعة تكلفة المواد الخام ، وتكلفة العمالة المباشرة أو العمالة العرضية ، ونفقات الوقود ، ونفقات التعبئة والتغليف ، إلخ.

- ناتج الشركة = الناتج يشير إلى العدد الإجمالي للوحدات التي أنتجتها الشركة خلال الفترة قيد الدراسة.

مثال على التكلفة المتغيرة لكل وحدة

فيما يلي مثال على التكلفة المتغيرة لكل وحدة.

يمكنك تنزيل نموذج Excel للتكلفة المتغيرة لكل وحدة من هنا - نموذج Excel للتكلفة المتغيرة لكل وحدة

X المحدودة. لديها أعمال تصنيع وبيع الملابس الجاهزة في السوق. خلال سبتمبر 2019 ، تكبدت بعض النفقات الموضحة أدناه. كما أنتجت خلال نفس الشهر 10000 وحدة من البضائع. يريد السيد X الآن معرفة التكلفة المتغيرة لكل وحدة لشهر سبتمبر 2019.

المعاملات خلال الشهر كالتالي:

- تكلفة المواد المباشرة للشهر: 1،000،000 دولار

- تكلفة العمالة المباشرة للشهر: 500000 دولار

- دفع الإيجار عن العام بأكمله وقدره 48 ألف دولار.

- تم دفع مصاريف التعبئة المطلوبة في سبتمبر وقدرها 20000 دولار

- تكاليف التصنيع المباشرة الأخرى لهذا الشهر تبلغ 100000 دولار

- - مصاريف التأمين للعام كاملاً المدفوعة في سبتمبر وقدرها 24000 دولار.

احسب التكلفة المتغيرة لكل وحدة لشهر سبتمبر.

المحلول

حساب إجمالي المصروفات المتغيرة باستخدام الصيغة أدناه هو كما يلي ،

إجمالي المصاريف المتغيرة = تكلفة المواد المباشرة + تكلفة العمالة المباشرة + مصاريف التعبئة + نفقات التصنيع المباشرة الأخرى

- = 1000000 دولار أمريكي + 500000 دولار أمريكي + 20000 دولار أمريكي + 100000 دولار أمريكي

- إجمالي المصروفات المتغيرة = 1،620،000 دولار أمريكي

انتاج الشركة = 10000 وحدة

حساب التكلفة المتغيرة لكل وحدة

- = 1،620،000 دولار أمريكي / 10،000

- = 162 دولارًا

وبالتالي ، في سبتمبر 2019 ، تصل التكلفة المتغيرة لكل وحدة في الشركة إلى 162 دولارًا.

عمل:

- تتغير المصاريف المادية المباشرة مع التغيير في مستوى الإنتاج وبالتالي سيتم اعتبارها تكلفة متغيرة.

- تتغير نفقات العمالة المباشرة مع التغيير في مستوى الإنتاج وبالتالي سيتم اعتبارها تكلفة متغيرة.

- تدفع الشركة مبلغ الإيجار مقدمًا للعام بأكمله ، لذلك فهي المصاريف الثابتة ولن تكون جزءًا من التكلفة المتغيرة.

- تتغير مصاريف التعبئة مع التغيير في مستوى الإنتاج وبالتالي سيتم اعتبارها تكلفة متغيرة.

- التغييرات المباشرة الأخرى في تكاليف التصنيع مع التغيير في مستوى الإنتاج ، وبالتالي سيتم اعتبارها تكلفة متغيرة.

- يتم دفع مصاريف التأمين من قبل الشركة مقدمًا على مدار العام ، لذلك فهي نفقات ثابتة ولن تكون جزءًا من التكلفة المتغيرة.

مزايا

المزايا المختلفة كالتالي:

- إنه يساعد الشركة في معرفة أن ما ستكون عليه تكلفة الإنتاج لكل وحدة وبالتالي يساعد في حساب المساهمة لكل وحدة وتحليل التعادل للشركة.

- من خلال حساب التكلفة المتغيرة لكل وحدة ، تحصل الإدارة العليا على بيانات أكثر تحديدًا ، والتي ستساعدهم في اتخاذ القرار الذي قد يكون مطلوبًا في المستقبل لتوسيع الأعمال.

- بمساعدة التكلفة المتغيرة لكل وحدة ، ستكون الإدارة قادرة على معرفة ما هو الحد الأدنى للسعر الذي يتعين على الشركة تقديمه لعميلها الجديد في حالة حصولها على طلب بالجملة من خلال اعتبار التكلفة الثابتة هي التكلفة الغارقة كما هي. سيتم تكبدها في حالة حتى لو لم يكن هناك إنتاج في الشركة.

عيب

العيب كالتالي:

- في حالة عدم قدرة الشركة على فصل المصاريف إلى تكلفة متغيرة وثابتة بشكل صحيح أو في حالة حدوث أي خطأ في هذا التشعب لا يمكن حساب التكلفة المتغيرة لكل وحدة بشكل صحيح.

نقاط مهمة

النقاط الحيوية المختلفة هي كما يلي:

- لحساب التكلفة المتغيرة لكل وحدة ، تتطلب الشركة مكونين ، يشتملان على إجمالي المصروفات المتغيرة المتكبدة خلال الفترة والمستوى الإجمالي لإنتاج الشركة.

- الشركة التي لديها تكلفة متغيرة عالية نسبيًا ستكون قادرة على تقدير هامش الربح لكل وحدة بشكل أكثر دقة.

استنتاج

وبالتالي ، فإن التكلفة المتغيرة لكل وحدة هي تكلفة لكل وحدة تتكبدها الشركة ، والتي تتغير مع التغيير في مستوى الإنتاج في الشركة. لحساب التكلفة المتغيرة لكل وحدة ، تتطلب الشركة مكونين ، يشتملان على إجمالي المصروفات المتغيرة المتكبدة خلال الفترة والمستوى الإجمالي لإنتاج الشركة.

يساعد في حساب المساهمة لكل وحدة وتحليل التعادل للشركة ، مما سيساعد إدارة الشركة في عملية صنع القرار التي قد تكون مطلوبة في المستقبل لتوسيع الأعمال والموافقة على الطلبات الجديدة .