بدل الحسابات المشكوك فيها (التعريف ، إدخالات دفتر اليومية)

ما هو مخصص الحسابات المشكوك في تحصيلها؟

يعني مخصص الحسابات المشكوك في تحصيلها في المقام الأول إنشاء مخصص للجزء المقدر من الحسابات التي قد تكون غير قابلة للتحصيل وقد تصبح ديونًا معدومة ويتم عرضها كحساب أصول مقابل يقلل من إجمالي المستحقات في الميزانية العمومية ليعكس صافي المبلغ المتوقع لكي تدفع.

أثناء التفكير فيما قد ينتظر ، في المستقبل القريب ، يجب أن يكون العمل عمليًا. يجب أن تفكر فيما يتعلق بالمبلغ الذي سيتم دفعه وكيف لن يحصلوا عليه أبدًا.

على سبيل المثال ، إذا كانت شركة ABC تبيع المواد الخام بحوالي 100000 دولار أمريكي بالائتمان ، فهل تعتقد أنه سيتم سداد كامل مبلغ الشركة؟ ربما يكون الواقع هو 90٪ فقط من المبلغ الإجمالي ، أي أن 90.000 دولار سيتم سدادها بالكامل ، والباقي سيعتبر ديونًا معدومة.

إذا بدأت الشركة في التفكير في الديون المعدومة بعد فوات الأوان ، فلن يكون من الممكن للشركة الاستعداد لها على الفور. لهذا السبب يتم تحديد رقم تقديري لما قد لا يتم استلامه مسبقًا.

مثال على بدل الحسابات المشكوك فيها

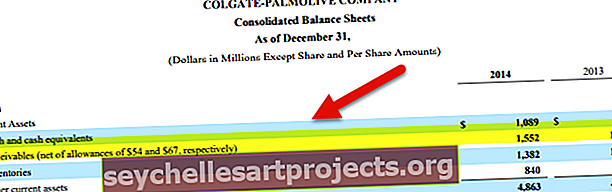

دعونا نرى الميزانية العمومية لشركة كولجيت.

المصدر: Colgate SEC Filings

نلاحظ أنه يتم الإبلاغ عن الذمم المدينة بالصافي بعد مخصصات الحسابات المشكوك في تحصيلها. أبلغت شركة Colgate أن مخصصات الحسابات المشكوك في تحصيلها بلغت 54 مليون دولار و 67 مليون دولار في عامي 2014 و 2013 ، على التوالي.

إدخالات دفتر اليومية

في هذا القسم ، سوف نأخذ مثالًا بسيطًا ثم نوضح كيف يجب عليك تمرير إدخالات دفتر اليومية المحاسبية لبدل الحسابات المشكوك في تحصيلها.

سوف نأخذ مثالاً على أساس الاستحقاق المحاسبي.

إدخالات دفتر اليومية # 1

لنفترض أن شركة Rough Jeans Ltd. قدرت أن مخصص الديون المقدرة سيكون حوالي 200000 دولار لهذا العام. لذلك ، بناءً على المحاسبة على أساس الاستحقاق ، نحتاج إلى تمرير إدخال يفيد بأنه يمكن أن تكون هناك ديون معدومة قريبًا.

وهذا هو الإدخال الأول الذي نمرره -

الديون المعدومة A / C ………………………… الدكتورة 200،000 دولار -

لسداد الديون المشكوك في تحصيلها A / C - 200000 دولار

في الإدخال الأول ، قمنا بخصم حساب الديون المعدومة لأن الديون المعدومة هي نفقات. وفقًا لقاعدة المحاسبة ، إذا زادت المصاريف ، فإننا نخصم هذا الحساب ؛ لهذا السبب يتم خصم الديون المعدومة. وبالمثل ، فإننا نتبع نفس القاعدة المحاسبية هنا من خلال إضافة مخصص لحساب الديون المشكوك في تحصيلها. نظرًا لأنه يتم توفيرها واستخدامها كأصل مضاد ، فإننا سنمنحها.

إذا كانت مبيعات الائتمان 10 ملايين دولار ، فعند تسجيل هذا الإدخال ، فإننا نعوض الديون المعدومة من مبيعات الائتمان بالفعل.

إدخالات دفتر اليومية # 2

الآن ، لنفترض أن الشركة حصلت على الرقم الفعلي ، ورأت أن 120 ألف دولار هي ديون معدومة. إذن ، ما هو الإدخال الجديد في هذه الحالة؟

سنمرر الإدخال التالي -

مخصص الديون المشكوك في تحصيلها A / C ………. 120000 دولار -

إلى الحسابات المدينة A / C - 120،000 دولار

في هذا الإدخال ، نقوم بخصم مخصص الديون المشكوك في تحصيلها لأنه ، بهذا المبلغ ، تم تقليل الأصل المقابل ، ونقوم بإيداع الذمم المدينة لتقليل الذمم المدينة المستحقة بمقدار 120 ألف دولار.

إدخالات دفتر اليومية # 3

لنفترض الآن أن الشركة طلبت من وكالة تحصيل محاولة استرداد الديون المعدومة. وقد نجحوا في جمع 40 ألف دولار. لذلك نحن بحاجة إلى تمرير إدخال آخر للتعرف على المجموعة.

سنقوم فقط بعكس الإدخال السابق حيث توجد الآن فرص للحصول على 40.000 دولار أمريكي كمدينين مستحقين.

حسابات القبض A / C ................... 40،000 دولار -

لمخصص الديون المشكوك في تحصيلها A / C - 40،000 دولار

التأثير على بيان الدخل والميزانية العمومية

- سيؤثر إدخال دفتر اليومية الأول أعلاه على بيان الدخل حيث نحتاج إلى تمرير إدخال الديون المعدومة وكذلك لمخصص حساب الديون المشكوك في تحصيلها.

- وستؤثر إدخالات دفتر اليومية الثانية والثالثة فقط على الميزانية العمومية حيث سنخصم أولاً مبلغ المخصص من الذمم المدينة ، وإذا تم تحصيل أي مبلغ ، فسنضيف هذا المبلغ مرة أخرى.

كيف يمكن تقدير مخصص الحسابات المشكوك في تحصيلها؟

إذن ، ما هي الطرق الثلاث التي تستخدمها المنظمات لتقدير مخصص الديون المشكوك في تحصيلها؟

- درجة المخاطرة: هذه إحدى الطرق الشائعة التي تستخدمها الشركات. ينظرون إلى كل من عملائهم. ثم حسب ملاءتهم المالية ، تمنحهم الشركة درجة. تتم إضافة العملاء الذين حصلوا على درجات أعلى ، ثم تحصل الشركة على تقدير لمقدار البدل الذي تحتاجه الشركة للاحتفاظ به للديون المعدومة المحتملة. قد لا تكون هذه الطريقة هي الأكثر دقة ، لكنها تعمل مع معظم الشركات.

- النسبة المئوية التاريخية - هذه طريقة أخرى تستخدمها المؤسسات كثيرًا. باستخدام هذه الطريقة ، تنظر المنظمة في النتائج السابقة. إنهم ينظرون إلى النتائج السابقة ويكتشفون نسبة الديون المعدومة التي حدثت في العام الماضي يذهبون بنفس النسبة للعام الحالي أيضًا. قد يبدو الأمر بسيطًا ، لكنه ليس طريقة مناسبة إذا كنت تبحث عن الدقة.

- تحليل باريتو - هذا هو ، إلى حد بعيد ، أفضل طريقة لاستخدامها عند تقدير مخصص الديون المعدومة. قال الاقتصادي الإيطالي باريتو أنك ستحصل على 80٪ من النتائج من 20٪ فقط من نشاطك. باستخدام نفس المبدأ ، تحسب المنظمات بدلها. وإليك كيف يعمل. إذا كان إجمالي مبيعات الائتمان 100000 دولار ، فإن مخصص الديون المشكوك في تحصيلها سيكون (وفقًا لمبدأ باريتو) = (100000 دولار * 20 ٪) = 20000 دولار. لكن هذه الطريقة يمكن أن تكون تقديرًا واسعًا. لنكون أكثر دقة حول مقدار الأحكام التي يجب أن ننشئها ، يمكننا استخدام باريتو المضاعف. نحتاج ببساطة إلى استخدام مبدأ باريتو مرتين. بتوسيع المثال أعلاه ، إذا استخدمنا 20٪ من الـ 20٪ السابقة (أي 4٪) ، فسنحصل على صورة دقيقة. هذا يعني أن مخصص حساب الديون المشكوك في تحصيلها سيكون 4000 دولار على وجه الدقة.

تتمثل إحدى الطرق لمعرفة ما إذا كنت قد قدرت رصيدًا كافيًا لمخصص الديون المشكوك في تحصيلها في النظر إلى رصيد حساب الحسابات المشكوك في تحصيلها. من خلال النظر في الرصيد المحاسبي المشكوك فيه ومقارنة أرصدة الحسابات بالكامل للحسابات المشكوك في تحصيلها مع مبلغ الائتمان بالكامل ، ستحصل على نسبة مئوية ثابتة. وستفهم أيضًا ما إذا كان البدل الذي قدرته كافياً أم لا.