FCFE - احسب التدفق النقدي الحر إلى حقوق الملكية (صيغة ، مثال)

ما هو التدفق النقدي الحر إلى حقوق الملكية (FCFE)؟

التدفق النقدي الحر إلى حقوق الملكية هو المبلغ الإجمالي للنقد المتاح للمستثمرين ؛ هذا هو مساهمي الشركة ، وهو المبلغ الذي تمتلكه الشركة بعد سداد جميع الاستثمارات والديون والفوائد.

شرح

FCFE أو التدفق النقدي الحر إلى حقوق الملكية هو أحد مناهج تقييم التدفق النقدي المخصوم (جنبًا إلى جنب مع FCFF) لحساب السعر العادل للسهم. يقيس مقدار "النقد" الذي يمكن للشركة أن تعيده إلى مساهميها ويتم حسابه بعد الاهتمام بالضرائب والنفقات الرأسمالية والتدفقات النقدية للديون.

بالإضافة إلى ذلك ، فإن نموذج التدفق النقدي الحر إلى حقوق الملكية يشبه إلى حد بعيد نموذج DDM ( الذي يحسب مباشرة قيمة حقوق الملكية للشركة). لسوء الحظ ، فإن نموذج FCFE له قيود مختلفة ، مثل نموذج خصم الأرباح. على سبيل المثال ، يكون مفيدًا فقط في الحالات التي لا تكون فيها الرافعة المالية للشركة متقلبة ، ولا يمكن تطبيقها على الشركات ذات الرافعة المالية المتغيرة.

الأهم - تنزيل نموذج FCFE Excel

تعلم كيفية حساب FCFE في Excel مع تقييم Alibaba FCFE

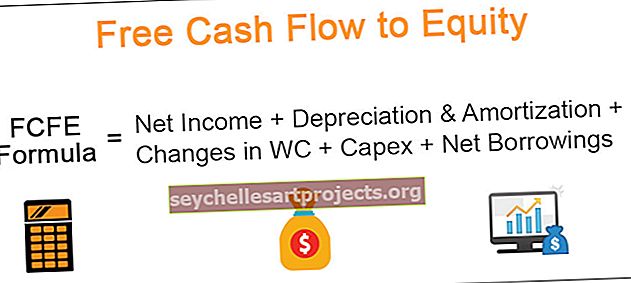

صيغة FCFE

التدفق النقدي الحر إلى صيغة حقوق الملكية بدءًا من صافي الدخل.

صيغة FCFE = صافي الدخل + الإهلاك والإطفاء + التغييرات في مرحاض + النفقات الرأسمالية + صافي الاقتراض

| صيغة FCFE | تعليقات اضافية |

| صافي الدخل |

|

| (+) الإهلاك والاستهلاك |

|

| (+/-) التغييرات في رأس المال العامل |

|

| (-) النفقات الرأسمالية |

|

| (+/-) صافي الاقتراض |

|

التدفق النقدي المجاني إلى صيغة حقوق الملكية بدءًا من العائد قبل احتساب الفائدة والضريبة

صيغة FCFE = EBIT - الفائدة - الضرائب + الاستهلاك والإطفاء + التغييرات في مرحاض + النفقات الرأسمالية + صافي الاقتراض

التدفق النقدي المجاني إلى صيغة حقوق الملكية بدءًا من FCFF

صيغة FCFE = FCFF - [الفائدة × (ضريبة واحدة)] + صافي الاقتراض

مثال FCFE - Excel

الآن بعد أن عرفنا ما هي صيغة FCFE ، دعونا نلقي نظرة على مثال لحساب التدفق النقدي الحر إلى حقوق الملكية.

في هذا المثال أدناه ، يتم تزويدك بالميزانية العمومية وبيان الدخل لعامين - 2015 و 2016. يمكنك تنزيل مثال FCFE Excel من هنا.

احسب التدفق النقدي الحر إلى حقوق الملكية لعام 2016

المحلول -

دعونا نحل هذه المشكلة باستخدام صيغة صافي الدخل FCFE

صيغة FCFE = صافي الدخل + الإهلاك والإطفاء + التغييرات في مرحاض + النفقات الرأسمالية + صافي الاقتراض

1) أوجد صافي الدخل

يتم توفير صافي الدخل في المثال = 168 دولارًا

2) البحث عن الاستهلاك والإطفاء

يتم توفير الاستهلاك والإطفاء في بيان الدخل. نحتاج إلى إضافة رقم الإهلاك لعام 2016 = 150 دولارًا

3) التغييرات في رأس المال العامل

يوجد أدناه حساب رأس المال العامل.

- من الأصول الجارية ، نأخذ حسابات القبض والمخزون.

- من الخصوم المتداولة ، نقوم بتضمين الحسابات الدائنة.

- يرجى ملاحظة أننا لا نأخذ النقد والديون قصيرة الأجل في حساباتنا هنا.

4) المصروفات الرأسمالية

- المصروفات الرأسمالية = التغيير في إجمالي الممتلكات والمعدات (إجمالي معدات الوقاية الشخصية) = 1200 دولار - 900 دولار = 300 دولار.

- يرجى ملاحظة أن هذا تأثير نقدي سيكون تدفق 300

5) صافي الاقتراضات

ستشمل الاقتراض كلاً من الديون قصيرة الأجل وطويلة الأجل

- الدين قصير الأجل = 60 دولارًا - 30 دولارًا = 30 دولارًا

- الدين طويل الأجل = 342 دولارًا - 300 دولار = 42 دولارًا

- إجمالي صافي الاقتراض = 30 دولارًا + 42 دولارًا = 72 دولارًا

يظهر التدفق النقدي المجاني إلى حقوق الملكية لعام 2016 على النحو التالي -

كما نلاحظ من أعلاه ، فإن حساب التدفق النقدي الحر إلى حقوق الملكية بسيط إلى حد ما!

لماذا لا تحسب التدفق النقدي المجاني إلى حقوق الملكية باستخدام الصيغتين الأخريين من FCFE - 1) بدءًا من EBIT 2) بدءًا من FCFF؟

تحديد سعر السهم باستخدام التدفق النقدي الحر إلى حقوق الملكية

في أحد تحليلات النمذجة المالية السابقة في Excel ، قمت بتقييم موقع Alibaba IPO Valuation. على الرغم من أن النموذج قديم بعض الشيء ، إلا أنه لا يزال مفيدًا على الأقل من وجهة نظر تعلم FCFE وكيف يمكن العثور على أسعار الأسهم باستخدام منهجية FCFE.

يمكنك تنزيل Alibaba FCFE لمتابعة مثال التدفق النقدي الحر إلى حقوق الملكية أدناه.

الخطوة 1 - يرجى إعداد نموذج مالي متكامل متكامل لشركة Alibaba.

لتعلم النمذجة المالية ، يمكنك الرجوع إلى دورة النمذجة المالية هذه.

الخطوة 2 - ابحث عن FCFE المتوقعة لـ Alibaba

- بمجرد إعداد النموذج المالي ، يمكنك إعداد النموذج كما هو موضح أدناه لحساب FCFE.

- في حالتنا ، نستخدم صيغة صافي الدخل FCFE.

- بمجرد الانتهاء من جميع البنود المتوقعة باستخدام النمذجة المالية ، يكون من السهل جدًا الربط (انظر أدناه)

الخطوة 3 - ابحث عن القيمة الحالية للتنبؤ الصريح بالتدفق النقدي الحر إلى حقوق الملكية.

- من أجل العثور على قيمة Alibaba من 2015-2022 ، تحتاج إلى العثور على القيمة الحالية لـ FCFE المتوقعة.

- لإيجاد القيمة الحالية ، نفترض أن تكلفة حقوق ملكية علي بابا هي 12٪. يرجى ملاحظة أنني أخذت هذا كرقم عشوائي لإثبات منهجية التدفق النقدي الحر إلى حقوق الملكية. لمعرفة المزيد حول تكلفة حقوق الملكية ، يرجى الرجوع إلى تكلفة حقوق الملكية CAPM.

- هنا ، يمكنك استخدام صيغة NPV لحساب NPV بسهولة.

الخطوة 4 - أوجد القيمة النهائية

- ستحصل القيمة النهائية هنا على القيمة الدائمة بعد عام 2022.

- صيغة القيمة النهائية باستخدام التدفق النقدي الحر إلى حقوق الملكية هي FCFF (2022) x (1 + Growth) / (Keg)

- معدل النمو هو النمو الدائم للتدفق النقدي الحر إلى حقوق الملكية. في نموذجنا ، افترضنا أن معدل النمو هذا يبلغ 3٪.

- بمجرد حساب القيمة النهائية ، ابحث عن القيمة الحالية للقيمة النهائية.

الخطوة 5 - أوجد القيمة الحالية

- أضف NPV لفترة صريحة وقيمة طرفية لإيجاد قيمة حقوق الملكية.

- يرجى ملاحظة أنه عند إجراء تحليل FCFF ، فإن إضافة هذين العنصرين توفر لنا قيمة مؤسسية.

- إلى قيمة حقوق الملكية أعلاه ، نضيف النقد والاستثمارات الأخرى للعثور على قيمة حقوق الملكية المعدلة.

- قسّم قيمة حقوق الملكية المعدلة على إجمالي عدد الأسهم القائمة للعثور على سعر السهم

- لاحظ أيضًا أن تقييمي باستخدام نهج FCFF (191 مليار دولار) ونهج FCFE (134.5 مليار دولار) قد ظهر بشكل مختلف بشكل أساسي بسبب الافتراضات العشوائية لتكلفة حقوق الملكية (ke) ومعدلات نمو FCFE.

الخطوة 6 - إجراء تحليل الحساسية لأسعار الأسهم.

يمكنك أيضًا إجراء تحليل الحساسية في Excel لأسعار الأسهم على مدخلات FCFE - تكلفة حقوق الملكية ومعدلات النمو.

أين يمكنك استخدام FCFE؟

ينصح Damodaran أنه يمكن استخدام التدفق النقدي الحر إلى حقوق الملكية في ظل الشروط التالية -

1) الرافعة المالية المستقرة - كما هو موضح في هذا الرسم البياني أدناه ، فإن Starbucks و Kellogs لديهما نسبة دين متقلبة إلى حقوق الملكية ، وبالتالي ، لا يمكننا تطبيق نموذج تقييم FCFE في هذه الشركات. ومع ذلك ، تتمتع كوكا كولا وبروكتر آند جامبل بنسبة ديون إلى حقوق الملكية مستقرة نسبيًا. في مثل هذه الحالات ، يمكننا تطبيق نموذج FCFE لتقييم الشركة.

المصدر: ycharts

2) توزيعات الأرباح غير المتاحة أو توزيعات الأرباح مختلفة تمامًا عن التدفق النقدي الحر إلى حقوق الملكية - في معظم الشركات ذات النمو المرتفع مثل Facebook و Twitter وما إلى ذلك ، لا تقدم أرباحًا ، وبالتالي لا يمكن تطبيق نموذج خصم الأرباح. يمكنك تطبيق نموذج تقييم FCFE لمثل هذه الشركات.

ما هو Negative FCFE؟

مثل صافي الدخل ، يمكن أن يكون التدفق النقدي الحر إلى حقوق الملكية سالبًا أيضًا. يمكن أن يحدث FCFE السلبي بسبب أي أو مجموعة من العوامل أدناه -

- تسجل الشركة خسائر فادحة (صافي الدخل سلبي إلى حد كبير)

- الشركة تصنع Capex ضخمة مما أدى إلى FCFE سلبية

- التغييرات في رأس المال العامل مما أدى إلى تدفق

- يتم سداد الديون ، مما يؤدي إلى تدفق نقدي كبير

يوجد أدناه مثال حيث نجد FCFE السلبية. لقد قمت في وقت سابق بتقييم Box IPO ، ويمكنك تنزيل نموذج Box المالي هنا.

نلاحظ أنه في Box Inc ، فإن السبب الرئيسي وراء سلبية FCFE هو صافي الخسائر.

كيف تختلف توزيعات الأرباح عن التدفق النقدي الحر إلى حقوق الملكية

يمكنك التفكير في FCFE على أنها "أرباح محتملة" بدلاً من "أرباح فعلية".

أرباح

- قد يدفع جزء من الأرباح كل عام إلى المساهم (توزيعات الأرباح) ، وتحتفظ الشركة بالمبلغ المتبقي للنمو المستقبلي.

- تعتمد توزيعات الأرباح على نسبة توزيع الأرباح ، وتحاول الشركات الناضجة / المستقرة اتباع سياسة توزيع أرباح ثابتة.

التدفق النقدي الحر إلى حقوق الملكية

- إنه في الأساس النقد المجاني المتاح بعد الاهتمام بجميع الالتزامات (فكر في النفقات الرأسمالية ، والديون ، ورأس المال العامل ، وما إلى ذلك).

- يبدأ FCFE بصافي الدخل (قبل خصم أرباح الأسهم) ويضيف جميع البنود غير النقدية مثل الاستهلاك والإطفاء. بعد ذلك ، يتم طرح النفقات الرأسمالية المطلوبة لنمو الشركة. بالإضافة إلى ذلك ، يتم أيضًا احتساب التغييرات في رأس المال العامل وذلك لإدارة الأعمال في سنة التشغيل بنجاح. أخيرًا ، تمت إضافة صافي الاقتراض (يمكن أن يكون سالبًا أو موجبًا).

- وبالتالي ، فإن التدفق النقدي الحر إلى حقوق الملكية هو "توزيعات الأرباح المحتملة" (المتبقي بعد الاهتمام بجميع أصحاب المصلحة)