محاسبة التضخم (المعنى ، الأمثلة) | الطريقة الثانية مع الشرح

محاسبة التضخم المعنى

تشير محاسبة التضخم إلى الطريقة المستخدمة للإبلاغ عن البيانات المالية من خلال أخذ تأثير ارتفاع أو انخفاض تكاليف السلع المختلفة ، والتي يتم تعديلها وفقًا لمؤشرات الأسعار لتقديم صورة واضحة للمركز المالي للشركة عادةً في أوقات البيئات التضخمية.

عادة ، عندما تعمل الشركة في بيئة تضخمية أو حتى انكماشية ، في مثل هذه الحالات ، قد لا تكون المعلومات التاريخية ذات صلة. ومن ثم ، ستستمر القيم المعدلة حسب التضخم لتعكس القيم الحالية بدقة.

طرق محاسبة التضخم

بشكل عام ، هناك نوعان من الطرق

# 1 - القوة الشرائية الحالية

بموجب هذه الطريقة ، يتم فصل العناصر النقدية ، وكذلك العناصر غير النقدية ، مع البنود النقدية التي تسجل فقط صافي ربح أو خسارة ، في حين سيتم تحديث البنود غير النقدية إلى أرقام مع عامل تحويل معين يعادل مؤشر أسعار معين.

عامل التحويل تحت طريقة CPP = السعر في الفترة الحالية / السعر في الفترة التاريخية# 2 - محاسبة التكاليف الحالية

بموجب هذه الطريقة ، يتم تسجيل قيمة الأصول بالقيمة السوقية العادلة (FMV) بدلاً من تكلفتها التاريخية المسجلة أثناء شراء الأصل الثابت.

كيف تعمل محاسبة التضخم؟

يمكنك تنزيل نموذج Excel لمحاسبة التضخم من هنا - نموذج Excel لمحاسبة التضخممثال 1

دعونا ننظر في توضيح حيث قام السيد جون بشراء المعدات في عام 2012 بسعر 50000 دولار في الأول من يناير. بلغ مؤشر أسعار المستهلك اعتبارًا من ذلك اليوم 150 ، بينما يعكس حاليًا 300 اعتبارًا من 1 يناير 2019. نحن مطالبون الآن بعكس القيمة المعاد تقييمها للمعدات وفقًا لطريقة CPP.

يتم تلخيص التفاصيل على النحو التالي

تطبيق معادلة معامل التحويل

عامل التحويل تحت طريقة CPP = السعر في الفترة الحالية / السعر في الفترة التاريخية

(300/150 = 2)

ومن ثم فإن إعادة تقييم المعدات وفقًا لطريقة CPP تبلغ 25000 دولار (50000 دولار / 2)

مثال 2

من البيانات الواردة أدناه ، احسب صافي الربح أو الخسارة النقدية وفقًا لطريقة CPP.

المحلول:

المكاسب النقدية من الاحتفاظ بالمطلوبات -

- المكاسب النقدية من الاحتفاظ بالخصوم = 86،250 روبية - 60000 روبية

- = 26،250 روبية

حيث ، القيمة حسب الميزانية العمومية الختامية = الاعتمادات + الودائع العامة = 60000 روبية

الخسارة النقدية في الاحتفاظ بأصل نقدي

- الخسارة النقدية في الاحتفاظ بالأصول النقدية = 70،125 روبية - 49500 روبية

- = 20،625 روبية

حساب صافي الربح النقدي على النحو التالي ،

- صافي الربح النقدي = 26،250 روبية - 20،625 روبية]

- = 5625 روبية

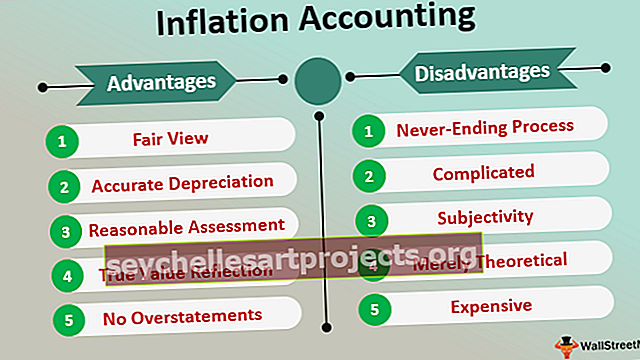

مزايا

- العرض العادل : نظرًا لأن الأصول تظهر بعد النظر في التضخم وتعديله ، بقيمها الحالية ، فإن الميزانية العمومية تستمر في تمثيل وجهة نظر غير متحيزة للمركز المالي للشركة

- الاستهلاك الدقيق: عندما يتم تمثيل القيمة الحقيقية للأصول ، يتم حساب الاستهلاك على أساس قيمة الأصول للشركة وليس على تكلفتها التاريخية. ومن ثم ستستمر هذه الطريقة لتسهيل الاستبدال السهل للأعمال حيث سيتم تمثيل القيمة الدقيقة والعادلة ، مفهرسة بالتضخم

- تقييم معقول: عندما يتم تقديم ميزانيات سنتين وتعديلها حسب محاسبة التضخم ، يصبح من السهل والملائم إجراء المقارنة اللازمة حيث ستنعكس القيم بعد النظر في التضخم. وبالتالي فإن هذه القيم متداولة ولا تستند إلى التكلفة التاريخية. إلى حد ما ، فإنه يأخذ في الاعتبار أيضًا القيمة الزمنية للنقود

- انعكاس القيمة الحقيقية: نظرًا لأن محاسبة التضخم ستستمر في إظهار الربح الحالي بناءً على الأسعار الحالية ، فإنها تعكس القيمة الصحيحة والمحدثة لأي عمل تجاري. ومن ثم فإن البيانات المالية سوف يتم تحديث القيم وفقًا للأسعار الجارية الأخيرة ، مع مراعاة التضخم

- بدون مبالغة: بموجب هذه الطريقة ، لن يبالغ حساب الربح والخسارة في دخل الأعمال

- يحتفظ بشيك على مدفوعات الأرباح: بناءً على التكلفة التاريخية ، هناك احتمال كبير بأن المساهمين قد يطالبون بمدفوعات أرباح أعلى. تساعد طريقة محاسبة التضخم في الحفاظ على نفس الشيك مثل توزيعات الأرباح والضرائب الآن لن يتم حسابها على رقم منحرف ، على عكس طريقة التكلفة.

سلبيات

- عملية لا تنتهي أبدًا: تستمر التغيرات في الأسعار إلى ما لا نهاية طالما كان هناك تضخم أو انكماش في الاقتصاد. ومن ثم فإن العملية لا تنتهي أبدا

- معقدة: هناك احتمال أن تؤدي العديد من العمليات الحسابية إلى جعل العملية أكثر تعقيدًا. قد يكون هناك الكثير من التعديلات التي قد يصعب على الرجل العادي تفسيرها

- الذاتية: قد تكون هناك بعض الأحكام التقديرية والذاتية المتضمنة لأن التعديلات على القيم الحالية ليست بهذه البساطة لأنها شيء ديناميكي في حد ذاته

- يتسبب الوضع الانكماشي في المبالغة: عندما يكون هناك حالة انكماش ، وتنخفض الأسعار ، قد تفرض الشركة استهلاكًا أقل. قد يتسبب ذلك في المبالغة في أرباح الشركة ، وهو أمر ضار بلا شك

- مجرد نظري: يعتبر مفهوم محاسبة التضخم أكثر تهدئة من الناحية النظرية حيث قد تكون هناك إمكانية لتزيين نافذة معينة وفقًا لأهواء وأوهام الأفراد بسبب الذاتية المعنية.

- باهظة الثمن: تعتبر هذه الطريقة مكلفة وقد لا تكون الأعمال العادية قادرة على تحمل هذه الطريقة واللجوء إليها

محددات

- على الرغم من أن طريقة محاسبة التضخم قد تكون مفيدة للشركة ، إلا أنها ليست كذلك بالضرورة لسلطات ضريبة الدخل لأنها ترفض هذه الطريقة بسبب القبول المنخفض في المجتمع

- التغيير في السعر عملية مستمرة لا يمكن تجنبها.

- يجعل النظام الحسابات معقدة بسبب العديد من التحويلات والعمليات الحسابية.

افكار اخيرة

تعكس محاسبة التضخم ، بلا شك ، القيمة الفعلية للأعمال ولكنها تعاني من بعض العيوب مثل عدم القبول من قبل السلطات أو التعقيدات التي تنطوي عليها الأنظمة والعملية. ومع ذلك ، فإن الغرض الحقيقي من القوائم المالية هو توفير قيمة دقيقة وعادلة للأعمال. يجب أن يُظهر بيان الدخل الربح أو الخسارة الحقيقي والدقيق للأعمال خلال فترة محددة ، ويجب أن تعكس الميزانية العمومية وفقًا لذلك الوضع المالي العادل والحقيقي مرة أخرى.

نظرًا لأنها ممثلة في القيمة النقدية ، وتتقلب العملة / النقود على أساس منتظم ، يصبح من الضروري أن تخدم طريقة مثل محاسبة التضخم غرضها من خلال تمكين البيانات المالية من عكس هذه القيمة الحقيقية والعادلة وفقًا لذلك. وبالتالي تضمن هذه الطريقة عدم وجود انحرافات كبيرة من جانب العمل.