السعر إلى التدفق النقدي (صيغة ، مثال) | حساب نسبة P / CF

ما هي نسبة السعر إلى التدفق النقدي؟

نسبة السعر إلى التدفق النقدي هي مؤشر القيمة الذي يحدد سعر السوق الحالي للحصة في التدفق النقدي التشغيلي وذلك لتمثيل النسبة المئوية للسعر التي يتم تفسيرها من خلال التدفق النقدي والنسبة المئوية غير المحددة.

بمعنى آخر ، تعد نسبة السعر إلى التدفق النقدي إحدى أهم أدوات تقييم الاستثمار ويتم حسابها كنسبة سعر السهم الحالي إلى التدفق النقدي من العمليات لكل سهم. في حالة نسبة P / CF ، فإننا نأخذ في الاعتبار التدفق النقدي من العمليات ، وهو المقياس الدقيق لمقدار النقد الوارد والخروج من العمليات الأساسية. لذلك ، يعتبر العديد من الخبراء الماليين هذه النسبة بمثابة مقياس أكثر دقة للحكم على جاذبية الاستثمار من نسبة السعر إلى الأرباح.

على عكس التدفق النقدي ، يمكن التلاعب بالأرباح بسهولة لأن الأرباح (صافي الدخل) تتأثر بسهولة بالاستهلاك والعوامل غير النقدية الأخرى.

دعونا نلقي نظرة على نسبة PE لشيفرون.

حاليًا ، تبلغ نسبة السعر إلى الأرباح لشيفرون 149.88 مرة. ما رأيك في تقييم شركة شيفرون؟ بيع محدد؟ ومع ذلك ، فقد أعطى معظم المحللين شيفرون إما تصنيف قوي للشراء أو شراء. لم يمنح أي من المحللين في الواقع شيفرون تصنيف SELL. هل هم مجانين؟

لماذا أعطوا تصنيفات BUY لشركة Chevron؟

المصدر: Yahoo Finance

بالطبع ، يبحث هؤلاء المحللون في النسب التي تتجاوز نسبة السعر إلى الأرباح ، وفي قطاع النفط والغاز ، تصبح مضاعفات التقييم الأخرى مثل EV / boe (قيمة المؤسسة إلى براميل مكافئ النفط) ، و EV / EBITDA ، والسعر إلى التدفقات النقدية. إلى حد ما مهم.

من الرسم البياني أعلاه ، نلاحظ أن P / CF لشركة Chevron تبلغ حوالي 16.01x.

المصدر: إيداعات شيفرون SEC

نلاحظ من التدفق النقدي لشركة Chevron من العمليات أن أرقام الاستهلاك والنضوب والإطفاء كانت عالية جدًا. في الواقع ، في عام 2015 ، كان أعلى من إجمالي التدفق النقدي من العمليات.

من خلال نسبة السعر إلى التدفق النقدي ، ستكون قادرًا على مقارنة التدفق النقدي للسهم مع سعر السهم ، مما يمنحك فكرة عن مقدار القيمة التي ستحصل عليها من دفع نوع السعر الذي ستدفعه .

إذا كنت ترغب في الاستثمار في شركة أو مشروع ، فإن نسبة P / CF هي واحدة من أولى تلك التي يجب أن تفكر في حسابها.

معادلة

للحصول على فكرة شاملة عن هذه النسبة ، علينا النظر إلى نسبتين منفصلتين. سيساعدنا فهم هاتين النسبتين في معرفة كيفية حساب نسبة السعر إلى التدفق النقدي للاستثمار.

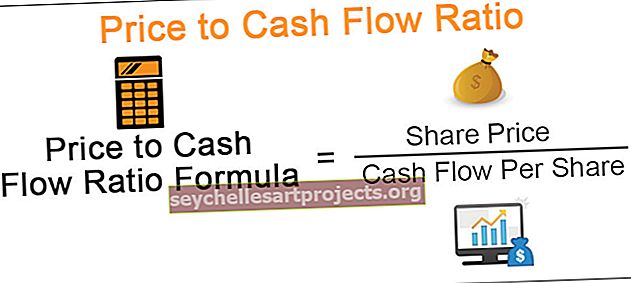

لنلقِ نظرة على نسبة السعر إلى التدفق النقدي أولاً -

السعر إلى التدفق النقدي = سعر السهم / التدفق النقدي للسهم.

هذه النسبة مفيدة للغاية للمستثمرين حيث يمكنهم فهم ما إذا كانت الشركة مبالغ فيها أو أقل من قيمتها باستخدام هذه النسبة.

ومع ذلك ، لمعرفة هذه النسبة ، نحتاج إلى حساب "التدفق النقدي للسهم".

لحساب "التدفق النقدي للسهم" ، نحتاج إلى شيئين. أولاً ، نحتاج إلى معرفة "التدفق النقدي التشغيلي" ، والذي سنتمكن من رؤيته في بيان التدفق النقدي للشركة لتلك الفترة. ثانيًا ، نحتاج إلى معرفة عدد "الأسهم المعلقة".

لذلك لحساب "التدفق النقدي للسهم" ، سنفعل ما يلي -

التدفق النقدي لكل سهم = التدفق النقدي التشغيلي / الأسهم المستحقة.

بمجرد أن نعرف التدفق النقدي للسهم ، سنتمكن من حساب نسبة السعر إلى التدفق النقدي بسهولة بالغة.

ترجمة

ينشغل العديد من المستثمرين في حساب نسبة السعر إلى الأرباح. ولكن إذا نظرت إلى نسبة السعر إلى الأرباح ، فسترى أن العديد من الشركات يمكنها التلاعب بها لجذب المزيد من المستثمرين. على سبيل المثال ، نظرًا لوجود العديد من العوامل غير النقدية التي تؤثر على "صافي الدخل" ، يمكن للشركات التي ترغب في التلاعب في "صافي الدخل" زيادة أو تقليل العوامل غير النقدية. وبالتالي ، فإن نسبة السعر إلى الأرباح ليست دائمًا قادرة على تقديم صورة دقيقة لشركة أو استثمار جديد.

ومع ذلك ، عندما ننظر إلى التدفق النقدي ، فإنه يغير اللعبة تمامًا. في بيان التدفق النقدي ، لن يتم تضمين أي عوامل غير نقدية. وبالتالي ، لا توجد طريقة يمكن للمرء أن يعالج بها التدفق النقدي الصافي في نهاية الفترة. لذلك إذا تمكنا من حساب "التدفق النقدي التشغيلي" باستخدام بيان التدفق النقدي وقسمته على عدد "الأسهم القائمة" ، فسنحصل على فكرة ملموسة حول مقدار التدفق النقدي الذي يمكننا تحقيقه لكل سهم. ثم يمكننا مقارنة الأمر نفسه مع سعر السهم لاستنتاج ما إذا كان الاستثمار جيدًا أم لا.

إذا حاولنا إيجاد المستوى الأمثل للنسبة ، فسنحتاج إلى النظر إلى قطاع معين. على سبيل المثال ، إذا نظرنا إلى شركة تقنية جديدة ناشئة ، فإن نموها سيكون أسرع بكثير ، مما يؤدي إلى ارتفاع نسبة السعر إلى التدفق النقدي ، بينما إذا نظرنا إلى شركة المرافق التي تعمل منذ عقود ، فإن السعر إلى التدفق النقدي ستكون النسبة أقل من ذلك بكثير. في حالة بدء التشغيل التكنولوجي ، نظرًا لأن نموها هائل ، سيضع المستثمرون لها قيمة أكبر من شركة المرافق ، التي تتمتع بتدفق نقدي مستقر ولكن فرص نمو أقل.

أمثلة أساسية

سننظر في بعض الأمثلة حتى نتمكن من فهم نسبة السعر إلى التدفق النقدي من جميع الملائكة.

مثال 1

لدى G Corporation المعلومات التالية. استخدم المعلومات أدناه لمعرفة السعر إلى نسبة التدفق النقدي.

| تفاصيل | بالدولار الأمريكي |

| سعر السهم | 10 / حصة |

| التدفق النقدي للسهم الواحد | 4 / حصة |

من المثال ، يمكننا حساب هذه النسبة مباشرة.

| تفاصيل | بالدولار الأمريكي |

| سعر السهم (أ) | 10 / حصة |

| التدفق النقدي للسهم (ب) | 4 / حصة |

| نسبة P / CF (أ / ب) | 2.5 |

اعتمادًا على القطاع الذي تنتمي إليه G Corporation ، يمكننا مقارنة السعر بنسبة التدفق النقدي ومعرفة ما إذا كان رقمًا جيدًا أم لا.

المثال رقم 2

قدمت شركة MNC المعلومات التالية -

| تفاصيل | بالدولار الأمريكي |

| سعر السهم | 12 / حصة |

| التدفق النقدي التشغيلي | 600000 |

| الأسهم المعلقة | 500000 |

حساب نسبة السعر إلى التدفق النقدي.

في ما سبق ، على سبيل المثال ، لدينا شيئين يجب حسابهما. أولاً ، نحتاج إلى حساب التدفق النقدي للسهم ثم نسبة السعر إلى التدفق النقدي.

إليك حساب التدفق النقدي للسهم -

| تفاصيل | بالدولار الأمريكي |

| التدفق النقدي التشغيلي (1) | 600000 |

| الأسهم المستحقة (2) | 500000 |

| التدفق النقدي للسهم (1/2) | 1.20 / حصة |

الآن يمكننا حساب P / CFratio -

| تفاصيل | بالدولار الأمريكي |

| سعر السهم (أ) | 12 / حصة |

| التدفق النقدي للسهم (ب) | 1.20 / حصة |

| نسبة P / CF (أ / ب) | 10 |

مرة أخرى ، ينطبق شيء مماثل في هذا الصدد أيضًا. اعتمادًا على القطاع الذي تنتمي إليه هذه الشركة ، نحتاج إلى مقارنة السعر بنسبة التدفق النقدي ومعرفة ما إذا كان هذا رقمًا جيدًا أم لا.

المثال رقم 3

لقد حصلنا على المعلومات التالية من قبل شركة ABC -

| تفاصيل | بالدولار الأمريكي |

| سعر السهم | 12 / حصة |

| الأسهم المعلقة | 30000 |

| صافي الدخل | 70000 |

| خسارة في بيع الممتلكات | 2000 |

| انخفاض في الذمم المدينة | 1،000 |

| زيادة في المخزونات | 2000 |

| زيادة الفوائد المستحقة الدفع | 700 |

| زيادة في حسابات الدائنين | 1،000 |

| الضرائب المؤجلة | 500 |

| الإهلاك والاستهلاك | 3000 |

احسب التدفق النقدي التشغيلي والتدفقات النقدية لكل سهم وأيضًا نسبة P / CF.

من المثال أعلاه ، أولاً ، نحتاج إلى حساب التدفق النقدي التشغيلي -

| تفاصيل | بالدولار الأمريكي |

| صافي الدخل | 70000 |

| التعديلات: | |

| الإهلاك والاستهلاك | 3000 |

| الضرائب المؤجلة | 500 |

| انخفاض في الذمم المدينة | 1،000 |

| زيادة في المخزونات | (2،000) |

| زيادة الفوائد المستحقة الدفع | 700 |

| زيادة في حسابات الدائنين | 1،000 |

| خسارة في بيع الممتلكات | 2000 |

| صافي التدفق النقدي من أنشطة التشغيل | 76،200 |

نحن نعلم الآن أن التدفق النقدي التشغيلي هو 76200 دولار أمريكي.

كما نعرف عدد الأسهم المعلقة. لذلك ، سيكون من الأسهل حساب التدفق النقدي لكل سهم -

| تفاصيل | بالدولار الأمريكي |

| التدفق النقدي التشغيلي (1) | 76،200 |

| الأسهم المستحقة (2) | 30000 |

| التدفق النقدي للسهم (1/2) | 2.54 / سهم |

الآن سنتمكن من حساب نسبة السعر إلى التدفق النقدي بسهولة -

| تفاصيل | بالدولار الأمريكي |

| سعر السهم (أ) | 12 / حصة |

| التدفق النقدي للسهم (ب) | 2.54 / سهم |

| النسبة (أ / ب) | 4.72 |

إذن النسبة هي 4.72. اعتمادًا على القطاع الذي تنتمي إليه شركة ABC ، يمكننا المقارنة ومعرفة ما إذا كان 4.72 رقمًا جيدًا بما يكفي فيما يتعلق بنسبة السعر إلى التدفق النقدي أم لا.

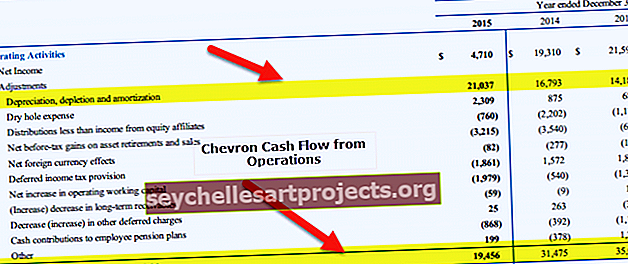

مثال عملي - شيفرون

دعونا الآن نحسب نسبة السعر إلى التدفق النقدي لشركة Chevron.

السعر الحالي = 115.60 دولار

شيفرون P / CF - 2013

- التدفق النقدي من العمليات (2013) = 35،002 مليون دولار

- عدد الأسهم في عام 2013 = 1917 مليون

- التدفق النقدي للسهم الواحد (2013) = 18.25

- مضاعف القيمة الدفترية (2013) = 115.60 / 18.25 = 6.33 مرة

سعر شيفرون للتدفق النقدي - 2014

- التدفق النقدي من العمليات (2014) = 31،475 مليون دولار

- عدد الأسهم في عام 2014 = 1884 مليون

- التدفق النقدي للسهم (2014) = 16.70

- مضاعف القيمة الدفترية (2014) = 115.60 / 16.70 = 6.91 مرة

سعر شيفرون للتدفق النقدي - 2015

- التدفق النقدي من العمليات (2015) = 19،456 مليون دولار

- عدد الأسهم في عام 2015 = 1886 مليون

- التدفق النقدي للسهم (2015) = 10.31

- مضاعف القيمة الدفترية (2015) = 115.60 / 10.31 = 11.20x

يرجى ملاحظة أن P / CF الذي رأيناه سابقًا لشركة Chevron (16.01x) هو السعر المتأخر لمدة اثني عشر شهرًا مقابل التدفق النقدي.

شركات النفط والغاز

الآن بعد أن أصبح لدينا فهم عادل لنسبة PCF ، دعنا الآن نقارن بين شركات النفط والغاز - Exxon و Chevron و BP PCF.

نلاحظ أنه بالنسبة لجميع الشركات الثلاث ، كانت نسبة السعر إلى التدفق النقدي في ارتفاع خلال السنتين أو الثلاث سنوات الماضية.

لماذا تعتقد أن هذا هو الحال؟

المصدر: ycharts

كان هناك تباطؤ في السلع (النفط) منذ 2013-2014. تؤثر أسعار النفط بشكل مباشر على تدفقاتها النقدية. بسبب انخفاض أسعار النفط ، شهدت هذه الشركات انخفاضًا كبيرًا في التدفق النقدي من العمليات.

المصدر: ycharts

مع هذا التدفق النقدي المنخفض من العمليات في الأرباع الأخيرة ، فإن نسبة السعر إلى التدفق النقدي لهذه الشركات التي لها اتجاه تصاعدي (كلما ارتفعت نسبة P / CF ، كانت الشركة باهظة الثمن).

شركات إنتاج البترول وتصنيعه

P / CF هي واحدة من أهم الأدوات لتقييم شركات النفط والغاز. هذا لأن أفضل طريقة لقياس أداء شركة النفط هي النظر إلى التدفقات النقدية الأساسية. تتطلب هذه الشركات قاعدة أصول كبيرة وتميل إلى تراكم مستويات عالية من الديون لتمويل الأصول الرأسمالية. زيادة مستويات الديون تعني زيادة الفائدة وتسديد الديون. يوفر لنا تتبع هذه التدفقات النقدية الأساسية رؤى أساسية حول قدرة الشركة على خدمة هذه الديون. (DSCR).

من ناحية أخرى ، صافي الدخل (صافي الربح) ليس مقياسًا نقديًا ويمكن أن يظل ثابتًا (أو يظهر اتجاهًا متزايدًا). ومع ذلك ، إذا كانت التدفقات النقدية آخذة في الانخفاض ، فهذا مؤشر واضح على أن الشركة قد تجد صعوبة في سداد ديونها.

يوفر لنا الجدول أدناه نسب السعر إلى التدفق النقدي (TTM) لأفضل شركات التنقيب عن النفط وإنتاجه.

| S. لا | اسم | القيمة السوقية (مليون دولار) | P / CF (TTM) |

| 1 | كونوكو فيليبس | 61778 | 13.62 مرة |

| 2 | موارد EOG | 60638 | 26.52 مرة |

| 3 | CNOOC | 57131 | 4.60 مرة |

| 4 | أوكسيدنتال بتروليوم | 52.523 | 15.29x |

| 5 | أناداركو للبترول | 39224 | 16.81 مرة |

| 6 | الكندية الطبيعية | 33487 | 11.37 مرة |

| 7 | بايونير للموارد الطبيعية | 31220 | 20.90 مرة |

| 8 | ميتسوي وشركاه | 24808 | 8.43 ضعفًا |

| 9 | ديفون إنيرجي | 24133 | 9.67 مرة |

| 10 | اباتشي | 23608 | 11.09x |

| متوسط السعر / التدفق النقدي | 13.83 مرة |

اعتبارًا من 20 يناير 2017

بعض النقاط المهمة التي يجب ملاحظتها هنا -

- يبلغ متوسط نسبة السعر إلى التدفق النقدي لهذه الشركات الكبرى حوالي 13.83 مرة

- تعد EOG Resources و Pioneer Natural Resources القيمتين المتطرفتين في هذا القطاع ، حيث تبلغ نسبة السعر إلى المكافأة 26.52x و 20.90 على التوالي.

- إذا أزلنا هذه القيم المتطرفة ، فإن متوسط نسبة PCF سيكون 11.36x

تطبيقات برمجية

على عكس شركات النفط والغاز ، تمتلك شركات تطبيقات البرمجيات نموذجًا خفيفًا للأصول. بدلاً من الأصول الملموسة ، نجد أن أصولها تتكون من أصول غير ملموسة (براءات الاختراع ، حقوق الملكية الفكرية ، حقوق التأليف والنشر). ميزة أخرى لشركات البرمجيات هي أنها لا تعتمد بشكل كبير على الديون (مثل شركات النفط والغاز). نتيجة لذلك ، لا يتم تقييم شركات البرمجيات على أساس نسبة P / CF.

بدلاً من ذلك ، يستخدم المحللون مضاعفات مثل PE و PEG و EV / EBIT و EV / Customer وما إلى ذلك لتقييم هذه الشركات.

(ألق نظرة أيضًا على قيمة المؤسسة مقابل مضاعفات قيمة حقوق الملكية)

يوفر لنا الجدول أدناه نسب السعر إلى التدفق النقدي (TTM) لأفضل شركات تطبيقات البرمجيات.

| S. لا | اسم | القيمة السوقية (مليون دولار) | السعر إلى التدفق النقدي (TTM) |

| 1 | العصارة | 110117 | 23.98 مرة |

| 2 | أنظمة أدوبي | 54286 | 25.15x |

| 3 | Salesforce.com | 52650 | 27.75 مرة |

| 4 | حدس | 29761 | 21.85 مرة |

| 5 | أنظمة داسو | 19384 | 28.06x |

| 6 | أوتوديسك | 17800 | 55.20 مرة |

| 7 | برنامج Check Point Software Tech | 16،850 | 18.09x |

| 8 | سيمانتيك | 16558 | - |

| 9 | يوم عمل | 16،490 | 47.60 مرة |

| 10 | الخدمة الآن | 13.728 | 102.65x |

| متوسط السعر / التدفق النقدي | 38.93 مرة |

المصدر: ycharts

بعض النقاط المهمة التي يجب ملاحظتها هنا -

- يبلغ متوسط نسبة هذه الشركات الكبرى حوالي 38.93 مرة. هذا مرتفع جدا.

- تعد Autodesk و Workday و ServiceNow هي القيم المتطرفة الثلاثة في فئة تطبيقات البرامج مع مضاعف P / CF 55.20x و 47.60x و 102.65x على التوالي.

خدمات

السمة الرئيسية لشركات المرافق هي أنها نموذج مكثف لرأس المال مع تدفقات نقدية ثابتة ومستويات عالية من الديون في الميزانية العمومية. نتيجة لذلك ، يمكننا تطبيق P / CF على شركات المرافق ذات القيمة.

يوفر لنا الجدول أدناه نسب السعر إلى التدفق النقدي (TTM) لأفضل شركات المرافق مرتبة حسب القيمة السوقية

| S. لا | اسم | القيمة السوقية (مليون دولار) | P / CF (TTM) |

| 1 | NextEra الطاقة | 55736 | 8.02 مرة |

| 2 | ديوك إنيرجي | 53131 | 7.74 مرة |

| 3 | الجنوب | 48.069 | 8.45 مرة |

| 4 | دومينيون الموارد | 47395 | 10.46 مرة |

| 5 | الشبكة الوطنية | 45950 | 6.47 مرة |

| 6 | إكسيلون | 45333 | 4.88 مرة |

| 7 | ENEL SpA | 44733 | 3.42 مرة |

| 8 | إكسيلون | 32998 | 3.55 مرة |

| 9 | دومينيون الموارد | 31494 | 6.95 مرة |

| 10 | PG&E | 30896 | 7.50x |

| متوسط السعر / التدفق النقدي | 6.74 مرة |

المصدر: ycharts

- يبلغ متوسط السعر إلى نسبة التدفق النقدي لشركات المرافق العامة هذه حوالي 6.74 مرة

محددات

هناك قيد واحد فقط لهذه النسبة. كما أن لديها ثغرة واحدة ، وهي - لا تأخذ النفقات الرأسمالية في الاعتبار.

إذا كنت تريد معرفة مقياس دقيق لهذه النسبة ، فنحن بحاجة إلى التوسع إلى ما هو أبعد من نسبة السعر إلى التدفق النقدي (P / CF) ، ونحتاج إلى حساب التدفق النقدي الحر ومقارنته بسعر السهم.

التدفق النقدي الحر هو مقدار التدفق النقدي المتاح للأعمال بعد خصم النفقات الرأسمالية. قد يبدو حساب التدفق النقدي الحر معقدًا. ولكن ها هي الصفقة

كل ما علينا القيام به هو العودة إلى بيان الدخل للشركة واختيار صافي الدخل. ثم نحتاج إلى إعادة إضافة الاستهلاك والإطفاء لأنها رسوم غير نقدية. بعد ذلك ، سنأخذ في الاعتبار أي تغييرات في رأس المال العامل ، وبالتالي ، سنحصل على التدفق النقدي التشغيلي. من التدفق النقدي التشغيلي ، إذا قمنا بخصم النفقات الرأسمالية (الآلات الجديدة) ، فسنحصل على تدفق نقدي حر.

لفهم هذا ، يمكننا أن نأخذ مثالاً ونوضح الشيء نفسه.

يبلغ التدفق النقدي التشغيلي لشركة الآيس كريم 100،000 دولار أمريكي. والآن قررت الشركة شراء ثلاجة جديدة مع زيادة الطلب على الآيس كريم. وبالتالي ، فقد اشتروا ثلاجة بمبلغ 30 ألف دولار أمريكي. إذن ما هو التدفق النقدي الحر لشركة الآيس كريم هذه؟ سيكون = دولار أمريكي (100،000 - 30،000) = 70،000 دولار أمريكي. بفضل التدفق النقدي الحر البالغ 70 ألف دولار أمريكي ، ستتمكن شركة الآيس كريم الآن من سداد ديونها (إن وجدت) وستكون قادرة على تحمل نفقات أخرى.

إذن ، ما هي النسبة الأكثر صرامة ودقة؟ هو سعر نسبة التدفق النقدي الحر.

السعر إلى التدفق النقدي الحر = سعر السهم / التدفق النقدي الحر لكل سهم.

كل ما علينا القيام به هو تقسيم التدفق النقدي الحر على الأسهم القائمة للشركة. وهذا سيعطي صورة أكثر دقة عما إذا كنت ستستثمر في شركة أم لا.

في التحليل النهائي

يمكن القول بسهولة أن نسبة السعر إلى التدفق النقدي مفيدة جدًا للمستثمرين. إنه يعطي صورة دقيقة تقريبًا عن مدى جودة الاستثمار. و P / CF مفيد لأن هناك فرصة ضئيلة أو معدومة للتلاعب في التدفق النقدي.

إذا كنت ، كمستثمر ، ترغب في الاستثمار في مشروع جديد أو شركة ناشئة جديدة ، فاستخدم هذه النسبة كشبكة قياس. يمكنك أيضًا استخدام نسبة السعر إلى الأرباح. لكن نسبة السعر إلى التدفق النقدي هي ، بكل الوسائل ، شبكة قياس أفضل.

المشاركات المفيدة

- قيمة المؤسسة إلى نسبة المبيعات

- EV إلى EBITDA

- نسبة السعر إلى القيمة الدفترية <