التكلفة القابلة للحصر (التعريف ، الصيغة) | كيفية حساب؟

ما هي التكلفة القابلة للحصر؟

التكلفة القابلة للحصر هي إجمالي المصروفات المباشرة التي تتكبدها شركة تصنيع والتي تتضمن أ) التكلفة المتعلقة بشراء المخزون (المواد الخام ، والعمل قيد التنفيذ ، والبضائع النهائية) و ب) التكلفة التي يتم تكبدها لتصنيع البضائع حتى نقطة البيع.

معادلة

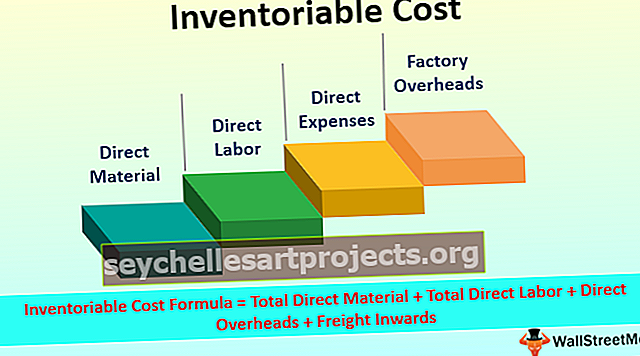

التكلفة القابلة للحصر = إجمالي المواد المباشرة + إجمالي العمالة المباشرة + النفقات العامة المباشرة + الشحن إلى الداخل

أمثلة على التكلفة القابلة للحصر

لنأخذ بعض الأمثلة لفهم أفضل.

يمكنك تنزيل نموذج Excel للتكلفة القابلة للجرد من هنا - قالب Excel للتكلفة القابلة للجردمثال 1

تم توفير بيانات ABC المحدودة المتعلقة بالتصنيع لشهر مارس 2019.

احسب التكلفة القابلة للجرد وقيمة المخزون الختامي من البيانات المذكورة أعلاه.

المحلول:

الخطوة 1: الحساب

= 180000 + 90000 + 80000 = 350000

الخطوة 2: حساب يوضح القيمة المشتقة للسهم الختامي.

القيمة الإجمالية لسهم الإغلاق = 400 * 87.5 = 35000

وبالتالي ، فإن إجمالي القيمة القابلة للجرد لـ ABC المحدودة لشهر مارس 19 هو $ 3 ، 50،000.

ملاحظة: التكلفة المتعلقة بالمصروفات الإدارية والبيع غير المباشر هي في طبيعة تكلفة الفترة ، وبالتالي يتم تجاهلها أثناء حساب التكلفة القابلة للجرد.المثال رقم 2

فيما يلي البيانات المتعلقة بتصنيع قلم الرصاص في شركة XYZ:

احسب الآتي:

- المواد الخام المستهلكة

- الكلفة الرئيسية

- التكلفة القابلة للحصر

المحلول:

الخطوة 1: حساب المواد الخام المستهلكة

المواد الخام المستهلكة = 60000 + 480000 + (-50000) = 490000

الخطوة 2: حساب التكلفة الأولية.

التكلفة الأولية = المواد الخام المستهلكة + العمالة المباشرة + المصاريف المباشرة

التكلفة الأولية = 490000 + 240000 = 730000

الخطوة 3: الحساب

= 730000 + 100000 + 12000 + (-15000) + 90000 + (-110000) = 807000

مزايا

بعض المزايا هي كما يلي:

- التحكم الكامل في التكلفة - التحكم في التكلفة هو الهدف الرئيسي لجميع رجال الأعمال. من خلال الحساب ، سيتمكن رجل الأعمال من فهم نوع التكاليف التي يتم تكبدها وكيفية التحكم فيها.

- مقارنة التكلفة - سوف تساعد في تحديد التكلفة الإجمالية لفترة معينة. سيساعد هذا في مقارنة تكلفة الفترة المحددة بفترة أخرى. تعطي مقارنة التكلفة دفعة للقياس وتحسين التكلفة.

- سعر العطاء للعطاءات - بالنسبة لرجل الأعمال ، فإن تقديم العطاءات هو المهمة الرئيسية لجلب أعمال جديدة. في هذه المهمة ، يلعب حساب التكلفة القابل للجرد دورًا محوريًا لأن هذا سيساعد فقط في تحديد سعر العطاء.

- الكفاءة التشغيلية - ستساعد في التحقق من المخرجات المثلى المستلمة من المدخلات المحددة. أيضًا ، يمكن التحقق بسهولة من الكفاءة التشغيلية والفعالية بمساعدة هذه التكلفة.

الفرق بين التكلفة القابلة للحصر وتكلفة الفترة

| نقاط | التكلفة القابلة للحصر | تكلفة الفترة | ||

| عام التقدير | يتم تكبدها في هذا العام وسيتم الاعتراف بها في عام آخر. | يتم تكبدها والاعتراف بها في نفس العام. | ||

| تشكيل جزء من الجرد | سيشكل جزءًا من تكلفة المخزون. | لن تشكل هذه التكلفة جزءًا من تكلفة المخزون. | ||

| بيان الدخل مقابل. ورقة التوازن | سيتم رسملتها كمخزون. نتيجة لذلك ، سيتم الإفصاح عن نفس الشيء في الميزانية العمومية. | لن تشكل تكلفة الفترة أبدًا جزءًا من الميزانية العمومية. سيتم الإفصاح عنها دائمًا في بيان الدخل. | ||

| تشكل التكلفة جزءًا من أي كيان. | يمكن العثور على هذه التكاليف فقط في الكيانات الصناعية. | يمكن العثور على هذه التكاليف في جميع أنواع الكيانات. |