ضعف النوايا الحسنة (تعريف ، أمثلة) | كيف تختبر؟

ما هو ضعف النوايا الحسنة؟

انخفاض قيمة الشهرة هو خصم من الأرباح التي تسجلها الشركات في بيان الدخل بعد تحديد أن الأصل المقتنى والمرتبط بالشهرة لم يعمل ماليًا كما هو متوقع في وقت الاستحواذ.

تتطلب مبادئ المحاسبة المقبولة عموماً في الولايات المتحدة اختبار انخفاض قيمة الشهرة حيث يجب تقييم الشهرة في الميزانية العمومية مرة واحدة على الأقل سنويًا للتحقق مما إذا كانت قيمة الميزانية العمومية أكبر من القيمة السوقية وما إذا كان هناك أي انخفاض ناتج. يجب شطبها كرسوم انخفاض في بيان الدخل.

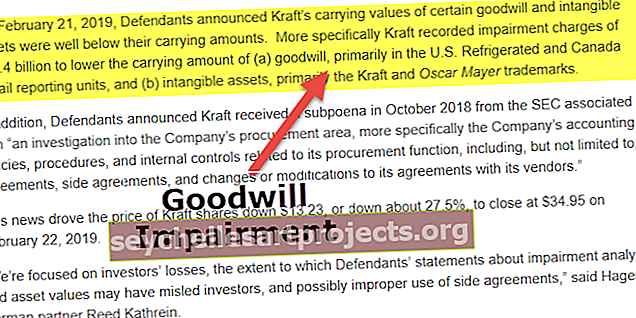

احتل ضعف النوايا الحسنة عناوين الصحف في عام 2002 حيث كشفت الشركات عن عمليات شطب ضخمة للنوايا الحسنة من خلال تبني قواعد محاسبية جديدة (أفادت AOL عن 54 مليار دولار و ماكدونالدز 99 مليون دولار) لفرز سوء تخصيص الأصول التي تم إجراؤها في وقت فقاعة دوت كوم بين عامي 1995 و 2000 في الآونة الأخيرة (2019) ، سجلت شركة كرافت رسوم انخفاض في القيمة بقيمة 15.4 مليار دولار أمريكي إلى القيمة الدفترية للشهرة.

معادلة ضعف النوايا الحسنة

انخفاض قيمة الشهرة = القيمة المسجلة (القيمة وقت الشراء) - القيمة السوقية العادلة الحاليةالطرق الشائعة لاختبار ضعف النوايا الحسنة

يمكن أن تتأثر الشهرة بأحداث مثل تدهور الوضع الاقتصادي ، والتغيير في السياسات الحكومية أو القواعد التنظيمية ، والمنافسة في السوق ، وما إلى ذلك. هذه الأحداث لها تأثير مباشر على الأعمال وبالتالي يمكن أن تؤثر على السمعة التجارية. الحاجة إلى اختبار انخفاض قيمة الشهرة هي عندما يكون لأي من هذه الأحداث تأثير على الشهرة.

الطريقتان الشائعتان هما على النحو التالي:

- # 1 - نهج الدخل - يتم خصم التدفقات النقدية المستقبلية المقدرة إلى قيمة حالية واحدة.

- # 2 - نهج السوق - فحص أصول وخصوم الشركات التي تشكل جزءًا من نفس الصناعة.

خطوات اختبار ضعف النوايا الحسنة

اختبار انخفاض قيمة الشهرة هو عملية متعددة الخطوات ؛ يتطلب تقييم الوضع الحالي وتحديد الانخفاض في القيمة وحساب الانخفاض في القيمة. هو موضح كذلك أدناه:

1. تقييم الوضع الحالي

يجب تقييم الوضع الحالي للأعمال المكتسبة لفهم ما إذا كانت هناك حاجة لاختبار انخفاض القيمة. كما ذكر أعلاه ، فإن أحداثًا مثل التغيير في السياسات الحكومية ، أو التغيير في الإدارة ، أو انخفاض سعر السهم ، قد يؤدي الإفلاس المحتمل إلى تدهور الوضع المالي. يتعين على الشركة تقييم القيمة العادلة للشركة أو وحدة إعداد التقارير في النصف الأول من السنة المالية فيما يتعلق بما إذا كان يلزم تسجيل تعديل لانخفاض القيمة أم لا.

2. تحديد الاضمحلال

يجب مقارنة القيمة السوقية العادلة الحالية لوحدة التقارير بالقيمة الدفترية. يجب أن تتضمن القيمة الدفترية لوحدة التقارير الشهرة وأي أصول غير ملموسة غير معترف بها. لا يوجد انخفاض في قيمة الشهرة إذا كانت القيمة السوقية العادلة الحالية لوحدة التقارير أكبر من القيمة الدفترية ، وليست هناك حاجة لإجراء الخطوة التالية. إذا كانت القيمة الدفترية أكبر من القيمة السوقية العادلة الحالية لوحدة التقارير ، فيجب عندئذٍ حساب الانخفاض في القيمة.

3. حساب اضمحلال القيمة

بمقارنة القيمة السوقية العادلة الحالية لوحدة التقارير بالقيمة الدفترية ، إذا كانت القيمة الدفترية أكبر ، فسيكون هذا هو الانخفاض الذي يجب حسابه. ستكون القيمة القصوى للانخفاض في القيمة هي القيمة الدفترية ، حيث لا يمكن أن تتجاوز هذه القيمة.

أمثلة على اختبار ضعف النوايا الحسنة

مثال 1

مثال بسيط هو أنك تشتري دراجة قديمة. تقوم بشرائه بقراءة جميع المراجعات على الإنترنت فيما يتعلق بالعلامة التجارية والموديل ، وأنت مقتنع بشرائها بسعر أعلى من قيمتها الفعلية نظرًا لشعبيتها بين الجماهير. بعد عام أو نحو ذلك ، تدرك أن تكلفة صيانة الدراجة أكبر بكثير مما تنفقه على الوقود. هذا عندما تدرك أن الدراجة لا تعمل وفقًا للتوقعات التي تم تحديدها في وقت الشراء.

وبالمثل ، يتعين على الشركات إجراء اختبار انخفاض القيمة سنويًا فيما يتعلق بالسمعة التجارية للشركة المستحوذ عليها.

مثال 2

استحوذت شركة XYZ Inc. على أصول شركة ABC Inc. مقابل 15 مليون دولار ؛ وقدرت أصولها بمبلغ 10 ملايين دولار ، وسجلت شهرة قدرها 5 ملايين دولار في ميزانيتها العمومية. بعد مرور عام ، قامت شركة XYZ Inc. بتقييم واختبار أصولها بحثًا عن انخفاض القيمة وتخلص إلى أن عائدات شركة ABC تتراجع بشكل ملحوظ. نتيجة لذلك ، انخفضت القيمة الحالية لأصول شركة ABC Inc. من 10 ملايين دولار إلى 7 ملايين دولار ، مما أدى إلى انخفاض في قيمة الأصول بقيمة 3 ملايين دولار. في النهاية ، تنخفض قيمة أصول الشهرة من 5 ملايين دولار إلى مليوني دولار.

دعونا نرى كيف يتم تسجيل تأثير انخفاض القيمة في بيان الدخل والميزانية العمومية وبيان التدفقات النقدية.

ورقة التوازن

تنخفض النية الحسنة من 5 ملايين دولار إلى 2 مليون دولار.

قوائم الدخل

تم تسجيل رسوم انخفاض في القيمة قدرها 3 ملايين دولار ، مما يعكس انخفاضًا في صافي الأرباح بمقدار 3 ملايين دولار.

بيان التدفقات النقدية

في بيان التدفق النقدي ، يتم تضمين المصاريف التي تقلل الدخل الخاضع للضريبة. رسوم انخفاض القيمة هي مصروفات غير نقدية غير قابلة للخصم الضريبي ، وبالتالي فهي لا تؤثر على بيان التدفق النقدي.

نقاط مهمة يجب ملاحظتها

- يجب أن تخضع الأصول لتقييم شامل لتحديد القيمة السوقية العادلة قبل اختبار انخفاض القيمة.

- إذا حدد التقييم وجود انخفاض في القيمة ، فيجب شطب رسوم انخفاض القيمة بالكامل كخسارة في بيان الدخل.

- يجب تسجيل الفرق بين القيمة المسجلة (القيمة التاريخية) والقيمة السوقية العادلة الحالية كخسارة في بيان الدخل. لا يمكن تسجيل الانخفاض كقيمة سالبة.

استنتاج

- اختبار انخفاض قيمة الشهرة هو تمرين سنوي يتعين على الشركات القيام به للقضاء على الشهرة التي لا قيمة لها.

- يتم تشغيله من خلال عوامل داخلية وخارجية مثل التغيير في الإدارة ، وانخفاض سعر السهم ، والتغيير التنظيمي ، وما إلى ذلك.