العمل غير المباشر (تعريف ، مثال) | حساب تكلفة العمالة غير المباشرة

ما هو العمل غير المباشر؟

يُحال العمل غير المباشر إلى مجموعة الموظفين الذين لا يشاركون بشكل مباشر في عملية إنتاج السلع أو الخدمات النهائية. ومع ذلك ، فهي ضرورية لدعم النظام البيئي للإنتاج والتصنيع ، ومن أمثلة ذلك المحاسبون والموارد البشرية والمبيعات وفرق التسويق ، وما إلى ذلك. تعد تكلفة العمالة غير المباشرة جزءًا من التكلفة العامة ، والتي تحتوي أيضًا على تكلفة مادية غير مباشرة و مصاريف غير مباشرة.

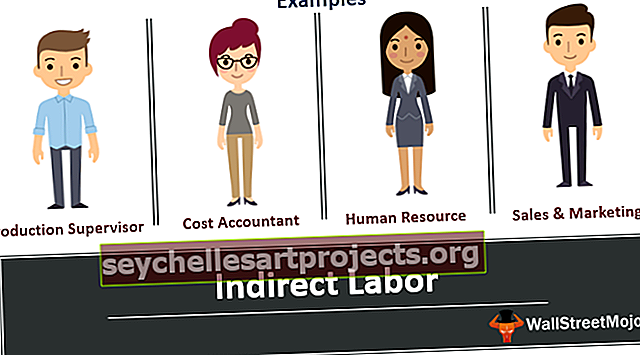

أمثلة على العمل غير المباشر

- # 1 - مشرف الإنتاج: مشرف الإنتاج مسؤول فقط عن الإشراف على عملية الإنتاج ومراقبة العمالة المشاركة مباشرة في الإنتاج ، لكنه لا يلعب دورًا في تحويل المواد الخام إلى سلع تامة الصنع.

- # 2 - محاسب التكلفة: دور محاسب التكلفة المسؤول عن تعيين التكلفة المتعلقة بالإنتاج.

- # 3 - الموارد البشرية : قسم الموارد البشرية هو المسؤول عن التوظيف لجميع الموظفين في المنظمة ، سواء كانوا مرتبطين بشكل مباشر أو غير مباشر بالإنتاج.

- # 4 - المبيعات والتسويق: هذه مسؤولة عن تسويق وبيع المنتج النهائي في السوق.

كيف تحسب تكاليف العمالة غير المباشرة؟

دعنا نتعلم كيفية حساب تكاليف العمالة غير المباشرة بمساعدة الأمثلة أدناه.

يمكنك تنزيل نموذج Excel الخاص بالعمل غير المباشر من هنا - نموذج Excel للعمل غير المباشر- تقوم شركة XYZ Inc بتصنيع ثلاثة أنواع من المنتجات وهي اسم المنتج A و B و C. تختلف المواد المباشرة والعمالة المباشرة المرتبطة بهذه المنتجات عن بعضها البعض. يمكن التعرف عليها بسهولة ، ويمكن تحميل تكلفتها بشكل منفصل على تكلفة الإنتاج. ومع ذلك ، لا يمكن تحديد العمالة غير المباشرة والمواد غير المباشرة وتحميلها مباشرة على تكلفة الإنتاج. لذلك ، يتم تقسيم التكاليف غير المباشرة بين هذه المنتجات الثلاثة بناءً على لا. من الوحدات المنتجة.

- في المثال أدناه ، يمكننا أن نرى أن تكاليف المواد والعمالة المباشرة يتم تحصيلها بناءً على كل وحدة مثل المنتج أ تكلفة المواد المباشرة هي 5 دولارات ؛ تكلفة العمالة المباشرة هي 3. بالنسبة للمنتج ب ، تكلفة المواد المباشرة هي 6 دولارات ، وتكلفة العمالة المباشرة هي 4 دولارات ، وبالنسبة للمنتج ج ، فإن تكلفة المواد المباشرة هي 10 دولارات ، وتكلفة العمالة المباشرة هي 5 دولارات.

- هذه التكاليف تعتمد على لا. من الوحدات المنتجة. في حين أن تكاليف العمالة غير المباشرة والمواد غير المباشرة لا يتم اشتقاقها على أساس كل وحدة ؛ بدلاً من ذلك ، يمكن تحميلها عن طريق قسمة إجمالي تكلفة العمالة غير المباشرة على إجمالي لا. من الوحدات المنتجة ثم قسمت على كل هذه المنتجات الثلاثة ووفقًا لعدد الوحدات المنتجة.

- إجمالي تكلفة العمالة غير المباشرة = 150000 دولار

- إجمالي عدد الوحدات المنتجة = 7500 (2000 + 2500 + 3000)

- = 15000/7500 * 2000 = 40000

وبالمثل ، بالنسبة للمنتج B والمنتج C هو 50000 دولار و 60000 دولار ، على التوالي.

ما هو الفرق بين العمل المباشر والعمل غير المباشر (IL)؟

- يمكن تحديد العمالة المباشرة مع مركز تكلفة معين ، ولا يمكن التعرف على العمالة غير المباشرة (IL) من خلال مركز تكلفة محدد.

- العمل المباشر معني بشكل مباشر بالإنتاج ، لكن IL لا يرتبط مباشرة بالإنتاج.

- يتم تحديد تكلفة العمالة المباشرة على أساس لا. من ساعات عمل القوى العاملة أو عدد الوحدات المنتجة ، لكن تكلفة IL لم يتم تحديدها بهذه الطريقة.

- تكلفة العمالة المباشرة أكثر قابلية للتحكم مقارنة بالتكلفة غير المباشرة.

- يمكن تقليل القوى العاملة المباشرة ، بسهولة ، إذا انخفض الطلب ، ولكن لا يمكن تخفيض IL.

- تكاليف العمالة المباشرة هي جزء من التكلفة المباشرة للإنتاج. على النقيض من ذلك ، تشكل تكاليف العمالة غير المباشرة جزءًا من التكلفة العامة ، سواء كانت النفقات العامة للإنتاج أو البيع والتوزيع أو أي نفقات عامة أخرى.

استنتاج

تلعب العمالة غير المباشرة دورًا حيويًا في العملية التجارية الشاملة لأنها تشارك في كل مرحلة من مراحل الأعمال مثل شراء المواد الخام ، والتعامل مع المواد الخام والسلع النهائية ، والعمالة المباشرة والإشراف عليها ، وترتيب جميع البنية التحتية اللازمة للإنتاج ، وتعيين التكلفة على مركز التكلفة والتسويق والإعلان عن المنتج ثم بيع البضائع النهائية. ومع ذلك ، لا ترتبط بشكل مباشر بتحويل المواد الخام إلى سلع تامة الصنع.