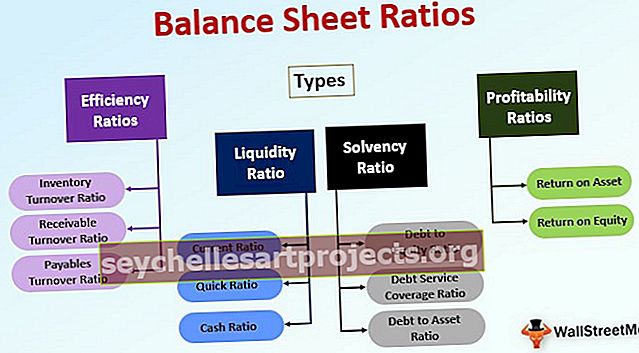

نسب الميزانية العمومية | أعلى 4 أنواع من نسب الميزانية العمومية

ما هو تحليل نسبة الميزانية العمومية؟

تشير نسبة الميزانية العمومية إلى العلاقة بين عنصرين في الميزانية العمومية أو تحليل بنود الميزانية العمومية لتفسير نتائج الشركة على أساس كمي ، ونسب الميزانية العمومية التالية هي النسبة المالية التي تشمل نسبة الدين إلى حقوق الملكية ، ونسب السيولة التي تشمل نسبة النقدية ، والنسبة الحالية ، والسريعة. النسبة ونسب الكفاءة التي تشمل معدل دوران الحساب المستحق ، ودوران الحساب المستحق ، ونسبة دوران المخزون.

تُستخدم هذه النسب المالية لتقييم العوائد المتوقعة ، والمخاطر المرتبطة ، والاستقرار المالي ، وما إلى ذلك ، وتشمل بشكل رئيسي بنود الميزانية العمومية مثل الأصول ، والمسؤولية ، وحقوق المساهمين ، وما إلى ذلك.

أنواع نسبة الميزانية العمومية

يمكن تصنيفها إلى الفئات التالية:

# 1 - نسب الكفاءة

يستخدم هذا النوع من تحليل نسبة الميزانية العمومية ، أي نسبة الكفاءة ، لتحليل مدى كفاءة الشركة في استخدام أصولها. يشير إلى الأداء التشغيلي العام للشركة.

نسب الكفاءة المختلفة هي كما يلي:

معدل دوران المخزون

يتم حسابها بقسمة تكلفة البضائع المباعة على متوسط المخزون المتاح لدى الشركة في تاريخ الميزانية العمومية.

دوران المخزون = تكلفة البضائع المباعة / متوسط المخزون.تشير نسبة دوران المخزون إلى مدى سرعة بيع مخزون الشركة. بعبارة أخرى ، يوضحون عدد المرات التي باعت فيها الشركة مخزونها الكامل في السنة وجددته في السنة. تشير نسبة دوران المخزون المنخفضة إلى انخفاض المبيعات أو أن الشركة تحتفظ بمخزون من السلع غير المطلوبة في السوق. ومع ذلك ، فإن معدل دوران المخزون المرتفع لا يشير بالضرورة إلى الوضع الصحي للشركة ما لم يقترن بأرقام مبيعات جيدة.

نسبة دوران الذمم المدينة

تشير نسبة دوران المستحقات إلى مدى سرعة الشركة في استرداد مستحقاتها من عملائها. يتم احتسابها كما هو مذكور أدناه:

دوران الذمم المدينة = صافي المبيعات / متوسط الذمم المدينةتشير نسبة دوران الذمم المدينة المرتفعة إلى أن الأموال التي من المتوقع أن تتلقاها الشركة من عملائها عالقة في الائتمان ، أي أن العملاء يكافحون لدفع الفواتير. على الرغم من أن معدل دوران المستحقات يجب تحليله مقارنة بأقران الشركة في نفس الصناعة ، حيث تختلف فترة الائتمان الممنوحة للعملاء من صناعة إلى أخرى. على سبيل المثال ، ستتمتع الأعمال النقدية والمحمولة دائمًا بفترة ائتمان أقل مقارنة بالصناعة التحويلية

نسبة دوران الذمم الدائنة

تشير نسبة دوران الذمم الدائنة إلى مدى سرعة الشركة في الدفع لدائنيها. يتم احتسابها بقسمة المشتريات على الدائنين كما في تاريخ الميزانية العمومية.

معدل دوران المدفوعات = المشتريات / الدائنين المستحقينيشير إلى ما إذا كانت الشركة تدفع لمورديها في الوقت المحدد أم لا. علاوة على ذلك ، يشير معدل دوران الذمم الدائنة المنخفض إلى أن الشركة لا تستخدم الفوائد التي قد تحصل عليها من خلال فترة الائتمان الممتدة لهم من قبل الموردين. على غرار نسبة دوران الحسابات المستحقة القبض ، تحتاج نسبة المدفوعات أيضًا إلى التحليل على أساس الصناعة التي تعمل فيها الشركة.

نسبة دوران الأصول

يتم حساب نسبة دوران الأصول ببساطة عن طريق قسمة المبيعات على إجمالي أصول الشركة. يشير إلى مدى كفاءة الشركة في استخدام أصولها لتوليد الإيرادات.

دوران الأصول = صافي المبيعات / إجمالي الأصولنسبة دوران صافي رأس المال العامل

تشير نسبة صافي رأس المال العامل إلى ما إذا كان رأس المال العامل للشركة قد تم استخدامه بشكل فعال لتوليد المبيعات.

صافي رأس المال العامل = صافي المبيعات / صافي رأس المال العامل# 2 - نسبة السيولة

يُعرف هذا النوع من تحليل نسبة الميزانية العمومية أيضًا باسم نسبة البنوك. يشير إلى قدرة الشركة على الوفاء بالتزاماتها قصيرة الأجل. تعتمد نسبة السيولة على الصناعة وتتنوع بشكل كبير من صناعة إلى أخرى.

النسبة الحالية

تشير النسبة الحالية إلى مدى سهولة قيام الشركة بتصفية أصولها الحالية لسداد التزاماتها المتداولة. يتم حسابه بقسمة الأصول المتداولة على الخصوم المتداولة.

النسبة الحالية = الأصول الجارية / الخصوم المتداولةيجب أن تكون النسبة الحالية بشكل مثالي أعلى من 1.33 مرة. قد يشير السجل التجاري الأقل من 1 إلى أن الشركة تجمع أموالًا قصيرة الأجل من السوق لإنشاء أصول طويلة الأجل ، وبالتالي تحويل الأموال.

معدل سريع

تُعرف النسبة السريعة أيضًا باسم نسبة اختبار الحمض. إنها طريقة أكثر صرامة لتحليل سيولة الشركة. يتم حسابه على النحو التالي:

النسبة السريعة = (الأصول الحالية - المخزون)المخزون هو جزء كبير من الأصول الحالية للشركة ؛ ومع ذلك ، في وقت الشدة ، قد لا يكون من السهل تحويلها إلى نقد ، وبالتالي لا يمكن استخدامها لاسترداد الديون على الفور

نسبة نقدية

نسبة السيولة الأكثر تحفظًا هي نسبة السيولة. النقد هو أكثر الأصول سيولة في الميزانية العمومية للشركة ، وبالتالي تشير النسبة النقدية إلى النسبة المئوية التي يغطي فيها النقد الموجود مع الشركة الالتزامات القصيرة للشركة. عادة ما يتم استخدامه لشركة في محنة.

نسبة النقدية = النقدية + الأوراق المالية القابلة للتسويق / الحالية# 3 - نسبة الملاءة

هذا النوع من نسبة الميزانية العمومية ، أي نسبة الملاءة ، يقيس قدرة الشركة على سداد التزامات ديونها. إنه يشير إلى ما إذا كانت الشركة تضخ تدفقات نقدية كافية للوفاء بالتزامات ديونها قصيرة الأجل وطويلة الأجل.

أنواع نسبة الملاءة هي كما يلي ،

نسبة الدين إلى حقوق الملكية

وتسمى نسبة الدين إلى حقوق الملكية أيضًا الاستدانة المالية. يشير إلى مقدار حقوق الملكية المتاحة لتغطية التزامات الديون.

الدين إلى حقوق الملكية = إجمالي الديون طويلة الأجل / صندوق المساهميننسبة تغطية خدمة الدين (DSCR)

تشير نسبة DSCR إلى قدرة الشركة على سداد التزامات ديونها.

DSCR = (الربح بعد الضريبة + الإهلاك + Intere st) / ( مدفوعات الفائدة + المدفوعات الرئيسية + مدفوعات الإيجار)نسبة الدين إلى الأصول

يستخدم الدين إلى الأصول لتحليل أي جزء من أصول الشركة يتم تمويله بالديون. يشير العدد الكبير إلى نفوذ مالي مرتفع

الدين إلى الأصول = إجمالي الأصول / إجمالي الدين# 4 - نسب الربحية

تقيس نسب الميزانية العمومية الربحية الإجمالية للأعمال. فيما يلي أنواع نسب الربحية.

العائد على الأصول

يقيس العائد على الأصول الكفاءة التي يستطيع بها إجمالي أصول الشركة تحقيق أرباح صافية. تشير قيمة النسبة المرتفعة إلى الاستخدام الفعال لأصول الشركة.

الدين إلى الأصول = إجمالي الأصول / إجمالي الدينالعائد على حقوق الملكية

العائد على حقوق الملكية هو مقياس للعوائد التي تحققها الشركة مقابل حقوق الملكية المستثمرة في الشركة.

ROE = صافي الدخل / حقوق المساهمين