الأوراق المالية المدعومة بالأصول (RMBS ، CMBS ، CDOs) | وولستريت موجو

الأوراق المالية المدعومة بالأصول

بعد الأزمة المالية العالمية لعام 2008 ، كان هناك ضجة كبيرة حول بعض الأوراق المالية المعقدة المعروفة باسم CDOs و CMBS و RMBS وكيف لعبت دورًا كبيرًا في تفاقم الأزمة. تُعرف هذه الأوراق المالية باسم الأوراق المالية المدعومة بالأصول (ABS) ، وهو مصطلح شامل يستخدم للإشارة إلى نوع من الأوراق المالية التي تستمد قيمتها من مجموعة من الأصول التي يمكن أن تكون سندات أو قروض منزل أو قرض سيارة أو حتى مدفوعات بطاقات ائتمان.

في هذه المقالة ، نلقي نظرة على الأوراق المالية المدعومة بالأصول وأنواعها بالتفصيل.

لماذا الأوراق المالية المدعومة بالأصول؟

يوفر إنشاء ABS فرصة للمستثمرين المؤسسيين الكبار للاستثمار في فئات الأصول ذات العوائد المرتفعة دون تحمل الكثير من المخاطر الإضافية ، وفي نفس الوقت يساعد المقرضين في زيادة رأس المال دون الوصول إلى الأسواق الأولية. كما يسمح للبنوك بإزالة القروض من دفاترها حيث يتم تحويل مخاطر الائتمان للقروض إلى المستثمرين.

تسمى عملية تجميع الأصول المالية بحيث يمكن بيعها للمستثمرين لاحقًا التوريق (سنلقي نظرة أعمق على العملية في القسم التالي باستخدام أمثلة) ، وعادة ما يتم ذلك بواسطة بنوك الاستثمار. في هذه العملية ، يبيع المُقرض محفظته من القروض إلى بنك استثماري ، والذي يقوم بعد ذلك بإعادة تجميع هذه القروض كضمان مدعوم بالرهن العقاري (MBS) ثم يبيعها إلى مستثمرين آخرين بعد الاحتفاظ ببعض العمولات لأنفسهم.

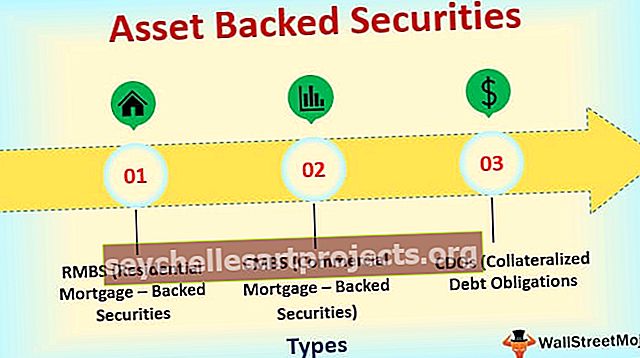

أنواع الأوراق المالية المدعومة بالأصول

الأنواع المختلفة من ABS هي:

- RMBS (الأوراق المالية المدعومة بالرهن العقاري السكني) ،

- CMBS (الأوراق المالية المدعومة بالرهن العقاري التجاري) و

- التزامات الديون المضمونة.

هناك بعض التداخلات في هذه الأدوات حيث يظل المبدأ الأساسي للتورق على نطاق واسع كما هو في حين أن الأصل الأساسي قد يختلف.

دعنا نلقي نظرة على الأنواع المختلفة للأوراق المالية المدعومة بالأصول:

RMBS (الأوراق المالية المدعومة بالرهن العقاري السكني)

- RMBS هو نوع من سندات الدين المدعومة بالرهن العقاري حيث يتم اشتقاق التدفقات النقدية من الرهون العقارية السكنية.

- يمكن أن تحتوي هذه الأوراق المالية على نوع واحد من الرهن العقاري أو مزيج من أنواع مختلفة مثل الرهون العقارية (قروض عالية الجودة وذات جدارة ائتمانية عالية) والرهون العقارية عالية المخاطر (قروض ذات تصنيفات ائتمانية منخفضة ومعدلات فائدة أعلى).

- على عكس الرهون العقارية التجارية ، وبغض النظر عن مخاطر التخلف عن سداد القروض ، فإن الرهون العقارية السكنية تشكل أيضًا خطر السداد المسبق (نظرًا لأن رسوم الدفع المسبق على الرهون السكنية منخفضة جدًا أو لا شيء) للقرض من وجهة نظر المقرض مما يؤثر على التدفقات النقدية المستقبلية المتوقعة.

- نظرًا لأن RMBS يتكون من عدد كبير من قروض الرهن العقاري الصغيرة التي تدعمها المنازل كضمان ، فإن مخاطر التخلف عن السداد المرتبطة بها منخفضة للغاية (فرص تخلف عدد كبير من المقترضين عن سداد أقساطهم في نفس الوقت منخفضة للغاية ).

- هذا يساعدهم في الحصول على تصنيف ائتماني أعلى مقارنة بالأصول الأساسية.

- كان المستثمرون المؤسسيون ، بما في ذلك شركات التأمين ، تاريخياً مستثمرين مهمين في RMBS ، ويرجع ذلك جزئياً إلى التدفقات النقدية طويلة الأجل التي يقدمونها.

- يمكن إصدار RMBS من قبل وكالات مدعومة فيدراليًا مثل Fannie Mae و Freddie Mac بالإضافة إلى مؤسسات خاصة مثل البنوك.

هيكل RMBS

دعنا نلقي نظرة على بنية RMBS وكيف يتم إنشاؤها:

- لنأخذ على سبيل المثال البنك الذي يقدم قروضاً عقارية على المنازل وقد أقرض ما قيمته مليار دولار من إجمالي القروض الموزعة على آلاف المقترضين. سيتلقى البنك أقساط السداد من هذه القروض بعد 5-20 سنة اعتمادًا على مدة القروض المستحقة.

- الآن لإقراض المزيد من القروض ، سيحتاج البنك إلى المزيد من رأس المال الذي يمكنه جمعه بعدة طرق بما في ذلك إصدار السندات المضمونة / غير المضمونة أو إصدار الأسهم. هناك طريقة أخرى يمكن للبنك من خلالها زيادة رأس المال وهي بيع محفظة القروض أو جزء منها إلى وكالة توريق مثل الرابطة الوطنية للرهن العقاري (FNMA) ، والمعروفة باسم Fannie Mae. نظرًا لمتطلباتها الصارمة ، يجب أن تتوافق القروض التي اشترتها Fannie Mae مع معايير عالية (على عكس RMBS غير التابعة للوكالة الصادرة عن المؤسسات الخاصة التي تشبه إلى حد بعيد التزامات الديون المضمونة).

- الآن تجمع Fannie Mae هذه القروض بناءً على فتراتها وتعيد تجميعها على أنها RMBS. نظرًا لأن هذه RMBS مضمونة من قبل Fannie Mae (وهي وكالة مدعومة من الحكومة) ، يتم منحها تصنيف ائتماني مرتفع من AAA و AA. بسبب التصنيفات العالية لهذه الأوراق المالية ، فإن المستثمرين الذين يكرهون المخاطرة مثل شركات التأمين الكبيرة وصناديق المعاشات التقاعدية هم المستثمرين الرئيسيين في هذه الأوراق المالية.

سنلقي نظرة على مثال لفهم RMBS بشكل أفضل:

مثال على RMBS (الأوراق المالية المدعومة بالرهن العقاري)

لنفترض أن لدى أحد البنوك 1000 قرض سكني مستحق بقيمة مليون دولار لكل منها أجل استحقاق 10 سنوات ، وبالتالي فإن إجمالي محفظة قروض البنوك يبلغ مليار دولار. لسهولة الفهم ، سنفترض أن معدل الفائدة على جميع هذه القروض هو نفسه عند 10٪ وأن التدفق النقدي مشابه للسند حيث يقوم المقترض بسداد مدفوعات الفائدة السنوية كل عام ويدفع المبلغ الأساسي في النهاية .

- تشتري فاني ماي القروض من البنك مقابل مليار دولار (قد يفرض البنك بعض الرسوم بالإضافة إلى ذلك).

- سيكون التدفق النقدي السنوي من القروض 10٪ * 1bn = 100mn دولار

- التدفق النقدي في السنة العاشرة = 1.1 مليار دولار

- بافتراض أن فاني ماي تبيع 1000 وحدة من RMBS للمستثمرين بقيمة مليون دولار لكل منها

- بعد دمج رسوم 2٪ التي تتقاضاها Fannie Mae لتحمل مخاطر الائتمان ، سيكون العائد للمستثمرين 8٪.

على الرغم من أن العائد قد لا يبدو مرتفعًا للغاية ، مع الأخذ في الاعتبار التصنيف الائتماني المرتفع والعوائد التي توفرها الأوراق المالية الاستثمارية ذات التصنيفات الائتمانية المماثلة التي تقل بنسبة 1-2٪. يجعلها خيارًا استثماريًا جذابًا للغاية للمستثمرين منخفضي المخاطر مثل شركات التأمين وصناديق التقاعد.

تظهر المخاطر المرتبطة بـ RMBS عندما يبدأ المقترضون في التخلف عن سداد قروضهم العقارية. عدد قليل من حالات التخلف عن السداد ، لنفترض أن 10 من 1000 لن تحدث فرقًا كبيرًا من وجهة نظر المستثمر ، ولكن عندما يتخلف عدد كبير من المقترضين عن السداد في نفس الوقت ، يصبح الأمر مشكلة بالنسبة للمستثمرين حيث يتأثر العائد الناتج بشكل كبير .

CMBS (الأوراق المالية المدعومة بالرهن العقاري التجاري)

- الأوراق المالية المدعومة بالرهن العقاري التجاري هي نوع من الأوراق المالية المدعومة بالرهن العقاري المدعومة بقروض عقارية تجارية بدلاً من العقارات السكنية.

- تُمنح هذه القروض العقارية التجارية للعقارات المدرة للدخل ، والتي يمكن إقراضها لعقارات مثل المجمعات السكنية والمصانع والفنادق والمستودعات ومباني المكاتب ومراكز التسوق.

- على غرار RMBS ، يتم إنشاء CMBS عندما يأخذ المُقرض مجموعة من القروض المستحقة في دفاتره ، ويجمعها معًا ، ثم يبيعها في شكل أوراق مالية مدعومة برهن عقاري مماثل للسندات من حيث تدفقاتها النقدية.

- عادة ما تكون CMBS أوراق مالية أكثر تعقيدًا بسبب طبيعة أصول قروض الممتلكات الأساسية. على عكس الرهون العقارية السكنية ، حيث تكون مخاطر الدفع المسبق عالية جدًا ، في حالة الرهون العقارية التجارية ، فإن هذا ليس هو الحال . ويرجع ذلك إلى حقيقة أن الرهون العقارية التجارية عادة ما تحتوي على بند تأمين وعقوبات كبيرة للدفع المسبق ، مما يجعلها في الأساس قروضًا محددة الأجل.

- عادة ما يتم تنظيم مشكلات CMBS في شرائح متعددة بناءً على مخاطر التدفقات النقدية.

- يتم إنشاء الشرائح بطريقة تجعل الشرائح الرئيسية تتحمل مخاطر أقل لأنها تحتفظ بالحق الأول في التدفقات النقدية (مدفوعات الفائدة) المتولدة ؛ وبالتالي يتم منحها تصنيفات ائتمانية أعلى وتوفر عوائد أقل.

- في حين أن الشريحة المبتدئة التي تحمل مخاطر أعلى تولد تدفقاتها النقدية من الفوائد والمدفوعات الرئيسية ؛ وبالتالي يتم منحها تصنيفات ائتمانية منخفضة وتوفر عوائد أعلى.

هيكل CMBS

دعنا نلقي نظرة على بنية CMBS وكيف يتم إنشاؤها:

- فكر في أحد البنوك التي تقدم قروضًا عقارية تجارية لعقارات مثل المجمعات السكنية والمصانع والفنادق والمستودعات ومباني المكاتب ومراكز التسوق. وقد أقرض مبلغًا معينًا من المال لفترات مختلفة عبر مجموعة متنوعة من المقترضين لأغراض تجارية.

- سيقوم البنك الآن ببيع محفظة قروض الرهن العقاري التجارية الخاصة به إلى وكالة توريق مثل Fannie Mae (كما رأينا مع RMBS) ، والتي تقوم بعد ذلك بتجميع هذه القروض في مجمع ثم إنشاء سلسلة من السندات من هذه تسمى شرائح مختلفة.

- يتم إنشاء هذه الشرائح بناءً على جودة القروض والمخاطر المرتبطة بها. ستحظى الشرائح الكبرى بأولوية دفع أعلى ، وستدعم بقروض ذات جودة عالية لمدة أقصر (حيث أن المخاطر المرتبطة بها أقل) ، وستكون لها عوائد أقل. في حين أن الشرائح الصغيرة سيكون لها أولوية دفع أقل ، إلا أنها ستدعم بقروض طويلة الأجل وستكون لها عوائد أعلى.

- ثم يتم تقييم هذه الشرائح من قبل وكالات التصنيف والتصنيفات المخصصة. ستحصل الشرائح العليا على تصنيفات ائتمانية أعلى تقع ضمن فئة درجة الاستثمار (تصنيف أعلى من BBB-) بينما ستندرج الشرائح المبتدئة ذات التصنيفات الأقل ضمن فئة العائد المرتفع (BB + وما دون).

- يمنح هذا المستثمرين المرونة لاختيار نوع أمان CMBS بناءً على ملف تعريف المخاطر الخاص بهم. يفضل المستثمرون المؤسسيون الكبار ذوو المخاطر المنخفضة الاستثمار في الشرائح الكبرى (المصنفة AA و AAA) بينما يفضل المستثمرون المحفوفون بالمخاطر مثل صناديق التحوط والشركات التجارية السندات ذات التصنيف المنخفض نظرًا لارتفاع العوائد.

التزامات الديون المضمونة

- التزامات الديون المضمونة هي شكل من أشكال الضمان المهيكل المدعوم بالأصول حيث يتم تجميع الأصول الفردية ذات الدخل الثابت (يمكن أن تتراوح من الرهن العقاري وديون الشركات إلى مدفوعات بطاقات الائتمان) وإعادة تجميعها في شرائح منفصلة (كما رأينا مع CMBS) بناءً على مخاطر الأصول الأساسية ذات الدخل الثابت ثم يتم بيعها في السوق الثانوية.

- يمكن أن يختلف بيان المخاطر للشرائح المختلفة المقطوعة من نفس مجموعة أصول الدخل الثابت بشكل كبير.

- يتم تعيين التصنيفات الائتمانية للشرائح من قبل وكالات التصنيف بناءً على المخاطر التي تحملها.

- تم منح الشريحة الأولى أعلى تصنيف AAA لأنها تحمل أقل مخاطر على الرغم من عوائدها المنخفضة. تُعرف الشرائح الوسطى ذات التصنيف المتوسط للمخاطر بين AA إلى BB باسم شريحة الميزانين.

- يُطلق على الشريحة السفلية التي لديها أدنى تصنيف (في اللغة المالية ، التصنيف غير الهام) أو غير المصنفة شريحة حقوق الملكية وهي تحمل أعلى المخاطر بالإضافة إلى العائد المرتفع المتوقع.

- في حالة تعثر القروض في المجمع ، ستكون شريحة الأسهم أول من يتكبد خسائر بينما قد تظل الشريحة الأولى غير متأثرة.

- أحد الجوانب المثيرة للاهتمام في التزامات الدين المضمونة هو أنه يمكن إنشاؤها من أي أصول ذات دخل ثابت يمكن أن تكون حتى التزامات دين أخرى.

- على سبيل المثال ، من الممكن إنشاء CDO جديد عن طريق تجميع رهون الرهن العقاري الثانوي أو شرائح حقوق الملكية للعديد من التزامات الدين المضمونة الأخرى (والتي يتم تصنيفها بشكل أساسي غير هام) ثم إنشاء شريحة أولى من التزامات الديون المضمونة التي سيكون لها تصنيف أعلى بكثير مقارنة بـ الأصل الأساسي (العملية الفعلية أكثر تعقيدًا ولكن الفكرة الأساسية تظل كما هي).

- كانت هذه ممارسة شائعة خلال سنوات ما قبل الأزمة المالية وكان لها دور رئيسي في خلق فقاعة الأصول.

- أصبحت القروض العقارية عالية المخاطر بطريقة ما وقودًا لإنشاء مثل هذه الأوراق المالية وتم صرفها لأي شخص وكل شخص دون بذل العناية الواجبة.

مثال CDO

لنلقِ نظرة على مثال لفهم التزامات الدين المضمونة بشكل أفضل:

ضع في اعتبارك بنكًا لديه 1000 قرض مستحق (بما في ذلك القروض السكنية والتجارية) بقيمة 1 مليون دولار لكل منها مع أجل استحقاق 10 سنوات ، وبالتالي فإن إجمالي محفظة القروض للبنك هو 1 مليار دولار. لسهولة الفهم ، سنفترض أن معدل الفائدة على جميع هذه القروض هو نفسه عند 10٪ وأن التدفق النقدي مشابه للسند حيث يقوم المقترض بسداد مدفوعات الفائدة السنوية كل عام ويدفع المبلغ الأساسي في النهاية .

- يشتري البنك الاستثماري القروض من البنك بمبلغ 1 مليار دولار (قد يفرض البنك بعض الرسوم بالإضافة إلى ذلك).

- سيكون التدفق النقدي السنوي من القروض 10٪ × 1 مليار = 100 مليون دولار

- التدفق النقدي في السنة العاشرة = 1.1 مليار دولار

- الآن ، بافتراض أن البنك الاستثماري يجمع أصول القروض هذه ويعيد تجميعها في 3 شرائح: 300000 وحدة من الشريحة الأولى ؛ 400.000 وحدة من شريحة الميزانين و 300.000 وحدة من شريحة الأسهم بقيمة 1000 دولار لكل منها.

أيضًا لسهولة الحساب على سبيل المثال ، سنفترض أن البنك الاستثماري سيدرج رسوم العمولة في التكلفة

- نظرًا لأن مخاطر الشريحة العليا هي الأدنى ، دعنا نقول أن القسيمة التي تم الوصول إليها هي 70 دولارًا لكل وحدة. ينتج عنها عائد 7٪

- بالنسبة لشريحة الميزانين ، مع الأخذ في الاعتبار أن مبلغ القسيمة الذي تم التوصل إليه هو 90 دولارًا للوحدة ، مما يمنحهم عائدًا بنسبة 9 ٪

- الآن بالنسبة لشريحة حقوق الملكية ، سيكون مبلغ القسيمة هو المبلغ المتبقي بعد سداد السداد الكبير والميزانين

- لذلك ، إجمالي العائد على الشريحة الكبرى = 70 دولارًا × 300000 = 21 مليون دولار

- إجمالي السداد لشريحة الميزانين = 90 × 400000 = 36 مليون دولار

- وبالتالي ، فإن المبلغ المتبقي لشريحة الأسهم سيكون 100 مليون دولار - (21 مليون دولار + 36 مليون دولار) = 43 مليون دولار

- يخرج سداد القسيمة لكل وحدة ليكون = 43 مليون دولار / 300 ألف = 143.3 دولار

- وبالتالي منح حاملي شريحة الأسهم عائدًا بنسبة 14.3٪

هذا يبدو جذابًا للغاية مقارنة بالشرائح الأخرى! لكن تذكر ، لقد اعتبرنا هنا أن جميع المقترضين دفعوا مدفوعاتهم وكان هناك 0٪ تقصير في السداد

- الآن دعونا نفكر في الحالة حيث فقد الآلاف من الناس وظائفهم بسبب انهيار السوق أو التباطؤ الاقتصادي ، وأصبحوا غير قادرين الآن على دفع مدفوعات الفائدة على قروضهم.

- لنفترض أن هذا أدى إلى تخلف 15٪ من المقترضين عن سداد مدفوعات الفائدة

- وبالتالي ، بدلاً من أن يكون إجمالي التدفق النقدي 100 مليون دولار ، فقد وصل إلى 85 مليون دولار

- ستتحمل شريحة الأسهم الخسارة الكاملة البالغة 15 مليون دولار ، مما يترك لها 28 مليون دولار. سينتج عن ذلك قسيمة لكل وحدة تبلغ 93.3 دولارًا وعائدًا بنسبة 9.3 ٪ ، وهو نفس الشيء تقريبًا مثل شريحة الميزانين.

هذا يسلط الضوء على المخاطر المرتبطة بالشرائح السفلية. في حال كان التخلف عن السداد 40٪ ، فسيتم حذف كامل دفعة القسيمة لشريحة حقوق الملكية.

مشتقات أخرى قد ترغب في المقالات ذات الصلة

- تعريف مشتقات أسعار الفائدة

- تسعير السندات

- ما هو منحدر منحنى العائد؟

- الأوراق المالية الاستثمارية <