القروض قصيرة الأجل (تعريف ، أمثلة) | أهم 6 أنواع من القروض قصيرة الأجل

ما هو القرض قصير الأجل؟

القروض قصيرة الأجل هي قروض لها فترة سداد تبلغ 12 شهرًا أو أقل وعادة ما يتم الاستفادة منها من قبل الشركات / رواد الأعمال / الأفراد لتلبية متطلبات السيولة الفورية الخاصة بهم.

عادةً ما تحتوي القروض قصيرة الأجل على الميزات التالية -

- مبلغ الاقتراض المنخفض - عادة ما يكون مبلغ الاقتراض أقل مقارنة بأشكال القروض الأخرى.

- معدل النسبة السنوية المرتفعة (APR) - تحمل هذه الأنواع من القروض معدل فائدة أعلى.

- غير مضمون - هذه القروض في الغالب غير مضمونة. وبالنظر إلى أن مبلغ الاقتراض ، وكذلك فترة السداد ، أقل ، فإن الحاجة إلى وجود ضمانات تتناقص أيضًا.

- السداد - يجب سداد كل من أصل القرض والفائدة بالكامل خلال مدة القرض. عادة ما يكون لهذه القروض جدول سداد أسبوعي.

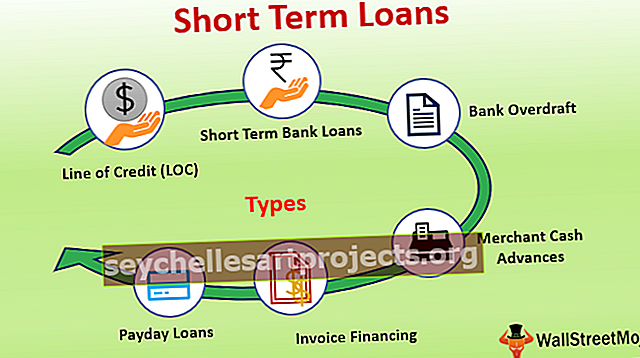

أهم 6 أنواع من القروض قصيرة الأجل (مع أمثلة)

فيما يلي الأنواع المختلفة مع الأمثلة.

# 1 - حد الائتمان (LOC)

خط الائتمان هو ترتيب تمويل يحدد فيه البنك أو المؤسسة المالية مسبقًا الحد الأقصى لمبلغ القرض لمقترض معين بناءً على أهليته الائتمانية. على سبيل المثال ، قد تكون آشلي ، التي لديها درجة ائتمانية عالية ، مؤهلة لاقتراض 10000 دولار ، في حين أن إلين ، التي لديها درجة ائتمان أقل ، قد تكون مؤهلة فقط للحصول على 5000 دولار.

- يجوز للمقترض سحب مبلغ القرض بطريقة مبلغ مقطوع أو على أقساط حسب الحاجة. يتم تكبد الرسوم فقط للمبالغ المقترضة وليس لمبلغ القرض الخاضع للعقوبات.

- بمجرد سداد المبلغ المقترض بالكامل ، يصبح المقترض مؤهلاً للحصول على حد ائتمان جديد بنفس مبلغ القرض المحدد مسبقًا. ويشار إليه على أنه تسهيل ائتماني متجدد ، أي أنه لا توجد مدة محددة للتسهيل حتى يحين الوقت الذي يختار فيه أي من الطرفين إغلاق LOC.

- تميل أسعار الفائدة بموجب هذا التسهيل إلى أن تكون ثابتة طوال فترة LOC بالكامل ولا تخضع للارتفاعات إلا في حالة حدوث أي تخلف عن السداد أو تأخر السداد.

# 2 - القروض المصرفية قصيرة الأجل

ينتهي القرض المصرفي قصير الأجل في نهاية المدة المحددة ، على عكس LOC ، والتي يمكن تجديدها بعد سداد الدين. إذا رغب المقترض في الاقتراض مرة أخرى ، فقد يتعين عليه تقديم طلب للحصول على قرض جديد.

# 3 - السحب على المكشوف من البنك

تسهيلات السحب على المكشوف من البنك هي نوع من خط الائتمان المرتبط بالحساب المصرفي الحالي للمقترض. يتم تحديد مبلغ السحب على المكشوف من قبل البنك مقدمًا. في حالة عدم كفاية الأموال الموجودة في حساب المقترض لتغطية أي مدفوعات يتعين دفعها ، يقوم البنك بتمديد أموال إضافية. يجب دفع الرسوم المصرفية لمثل هذه التسهيلات.

يمكن شرح هذا المرفق بشكل أفضل من خلال مثال على شركة. الشركات لديها عدد كبير من المعاملات اليومية. قد يكون هناك سيناريو يتم فيه سداد المدفوعات بشكل عاجل ، ولكن لا توجد أموال كافية في الحساب المصرفي. لتوفير مثل هذه الاحتمالات ، تستفيد الشركة من تسهيلات السحب على المكشوف لضمان سداد المدفوعات في الوقت المحدد.

# 4 - السلف النقدية للتاجر

هذا النوع من التسهيلات هو الأكثر ملاءمة للشركات التي لديها مبيعات كبيرة ببطاقات الائتمان / بطاقات الخصم بدلاً من المبيعات النقدية ، أي أن عملائها يسددون مدفوعات البطاقات أثناء الشراء. بموجب هذا التسهيل ، يوافق البنك / المؤسسة المالية على دفع مبلغ مقطوع للمقترض. يتم استرداد هذا المبلغ لاحقًا من قبل البنك / المؤسسة المالية ، كنسبة مئوية من المبيعات اليومية للمقترض. على سبيل المثال ، عندما يقوم المقترض بعملية بيع ، فإن نسبة مئوية محددة من المبيعات ، على سبيل المثال 5٪ ، يجب أن يستردها البنك مباشرة من ميسر الدفع مثل PayPal أو Visa.

# 5 - تمويل الفواتير (تمويل الذمم المدينة)

بموجب تسهيل تمويل الذمم المدينة هذا ، تقترض الشركة أموالاً مقابل المبالغ المستحقة من عملائها ، أي الذمم المدينة. يمكن تفسير ذلك بشكل أفضل بمثال - لدى الشركة عدد كبير من العملاء الذين تستحق المدفوعات منهم. عادةً ما يستغرق هؤلاء العملاء 30-45 يومًا لإجراء الدفعات. قد تكون هناك حالات حيث يكون هناك مدفوعات متأخرة أيضًا. من أجل تلبية متطلبات السيولة الفورية للشركة ، فإنها تختار الذهاب للحصول على تمويل الفواتير. تقوم المؤسسة المالية بدفع أموال للشركة ، بعد خصم نسبة معينة من الفواتير مقابل أتعابها.

# 6 - قروض يوم الدفع

هذا النوع من التسهيلات هو الأكثر ملاءمة للمقترضين الأفراد أو الشركات الصغيرة. بموجب هذا التسهيل ، يتم تحديد مبلغ القرض بناءً على أرباح المقترض ، في الغالب كنسبة مئوية محددة من دخل المقترض. يجب أن يتم السداد عند استلام شيك الراتب / الدخل التالي.

مزايا

- موافقة أسرع: لا تتطلب القروض قصيرة الأجل عمليات موافقة مطولة مقارنة بأشكال القروض الأخرى.

- سهولة الوصول: تضمن هذه القروض إمكانية الوصول إلى الأموال حتى للشركات الصغيرة / الأفراد.

- تكاليف فائدة أقل: نظرًا لأن فترة السداد أقصر ، يكون مبلغ الفائدة التي يدفعها المقترض أقل.

- زيادة نقاط الائتمان: يمكن أن يساعد الحصول على مثل هذا القرض وسداده دون أي تقصير في زيادة الجدارة الائتمانية للمقترض.

- غير مضمون: عادة ما تكون هذه القروض غير مضمونة ، ولا يحتاج المقترضون إلى أي ضمانات للاستفادة من هذه القروض.

سلبيات

- مبلغ اقتراض أقل: في بعض الأحيان ، قد يطلب المقترض مبلغًا أكبر لا يمكن الاستفادة منه من خلال قروض قصيرة الأجل.

- الضغط على المقترضين صغار الوقت: قد يتسبب أي ارتفاع في سعر الفائدة أو غرامات في ضغوط على المقترضين الصغار ، مما قد يؤدي إلى التخلف عن السداد وبالتالي انخفاض درجة الائتمان.

- غير مناسب للمشاريع طويلة الأجل: قد يؤدي الحصول على مثل هذا القرض لمشروع طويل الأجل إلى ارتفاع تكاليف الفائدة.

استنتاج

تهدف القروض قصيرة الأجل بشكل مثالي إلى تلبية متطلبات السيولة الفورية للمقترضين. الأمر متروك للمقترض لتقييم واختيار طريقة التمويل الأنسب للشركة للاستمتاع بأقصى قدر من التسهيلات بأقل تكلفة.