حساب متأخر في السداد (المعنى) | تقرير ائتمان الحساب المتأخر

معنى الحساب المتأخر

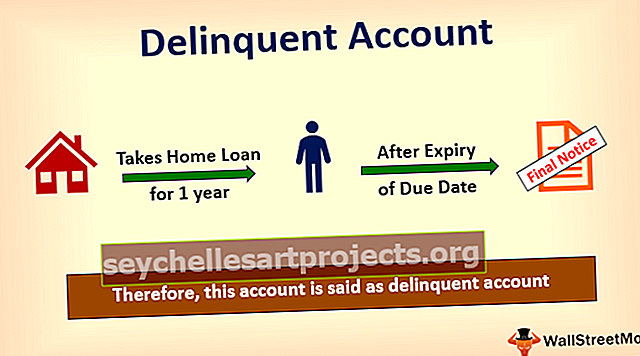

الحساب المتأخر في السداد هو حساب لم يتم دفعه حتى بعد مرور تاريخ استحقاق الدفع لهذا الحساب. هذا هو الحساب الذي تم تمييزه على أنه متأخر السداد والذي لا يدفع صاحب الحساب القيمة المستحقة له حتى يوم واحد على مدى تاريخ استحقاق السداد المطلوب. بشكل عام ، لا تضع البنوك علامة على الحساب على أنه متأخر السداد مبكرًا وفوريًا. يرسلون لك تذكيرات قبل جعل الحساب متأخرًا في السداد. في الوقت الحاضر ، ما تفعله البنوك هو أنها تعتبر دفعتين متأخرتين لفصل الحساب كحساب متأخر السداد.

تقرير ائتمان الحساب المتأخر

إن تأثير الحساب المتأخر في السداد للمستهلك له تأثير سلبي للغاية على تقرير الائتمان الخاص بالمستهلك. بمجرد تسمية الحساب بأنه متأخر السداد ، يمكن أن يستغرق هذا الحساب ما يقرب من سبع سنوات لإزالته إذا كان تأثير التأخر في السداد من درجة ائتمان المستهلك. هناك أيضًا حالات جنوح متعددة للمستهلك. كلما طالت مدة التأخر في السداد في الحساب ، سيكون تأثيره على درجة الائتمان شديدًا. على سبيل المثال ، لنفترض أن لدى الشخص حالات تأخير متعددة في حسابه ، وبالتالي يمكن أن تنخفض درجاته بما يصل إلى 150 نقطة.

لا ينتهي التأخير بسداد المبالغ المستحقة. حتى بعد السداد الكامل وتسوية كامل مستحقات القرض ، لن يفرج أيضًا عن تأثير السداد المتأخر ، وعدم سداد القرض. يبقى في درجة الائتمان لمدة تصل إلى 7 سنوات. لذلك ، من الأفضل للمستهلكين الابتعاد عن تأخر الحسابات.

الأسباب

يُطلق على الحساب اسم حساب متأخر في السداد فقط عندما يتعلق الأمر بالتأخر في السداد أو تخطي السداد.

# 1 - السداد المتأخر

في حالة سداد القرض ، إذا سدد المستهلك أي تأخير في سداد الأقساط ، سواء كان ذلك في حالة قرض سيارة ، أو قرض سكني ، أو قرض تجاري ، أو قرض شخصي إذا كان الشخص متورطًا في السداد المتأخر للقرض ، فسيكون كذلك. يسمى صاحب الحساب المتأخر.

# 2 - عدم الدفع

في حالة عدم سداد مبلغ القرض حتى بعد التذكيرات من المؤسسات المالية ، فإنه يتسبب في تحويل حساب عادي إلى الحساب المتأخر. إنه يؤثر على درجة الائتمان لهؤلاء المستهلكين بشكل سلبي ويحدث انخفاضًا كبيرًا في درجة الائتمان الخاصة بهم ، ولن يتمكنوا من تقديم أو الاستفادة من أي نوع من القروض من أي مؤسسة مالية في المستقبل.

# 3 - عدم سداد فواتير بطاقات الائتمان

يؤدي عدم سداد فواتير بطاقة الائتمان أيضًا إلى جعل الحساب حسابًا متأخرًا. إذا لم يدفع حامل بطاقة الائتمان الحد الأدنى للمبلغ المستحق لأكثر من 30 يومًا حتى بعد انتهاء تاريخ الاستحقاق لتسوية الفواتير ، فسيتم تحويل حساب حاملي بطاقات الائتمان هذا ووضع علامة عليه كحساب متأخر السداد.

أمثلة على الحسابات المتأخرة في السداد

- حساب قرض السيارة المعلق لمدة ستة أشهر ؛

- حساب قرض المنزل المعلق لمدة عام واحد ؛

- الحد الأدنى للمبلغ المستحق على بطاقة الائتمان هو بطاقة ائتمان متأخرة السداد ؛

- عدم سداد القرض الشخصي EMI ؛

آثار بطاقة الائتمان المتأخرة

في حالة تأخر بطاقة الائتمان لأكثر من 60 يومًا ، يمكن لشركة بطاقة الائتمان بدء إجراء قانوني ضد حامل بطاقة الائتمان لتحصيل المبلغ المستحق على بطاقة الائتمان. ستكون هناك عقوبات مختلفة مفروضة على حامل البطاقة بالإضافة إلى مقدار كبير من الفائدة على المبلغ المستحق. يتعين على حامل البطاقة تصفية جميع المستحقات لإنقاذ نفسه من الإجراءات القانونية.

تستعين شركات بطاقات الائتمان أيضًا بأطراف ثالثة لتخليص مستحقاتها من أصحابها ، مما سيجبر صاحبها على بيع حصته ، وممتلكاته ، وعقده ، واستثماراته لتصفية المستحقات. يجب على حامل بطاقة الائتمان من أجل إزالة التأخر في السداد من بطاقته الائتمانية ، كخطوة أولى ، تصفية الحد الأدنى للمبلغ المستحق الدفع ، وهذا سيساعده بطريقة ما من التأخر في السداد في الحساب ولكنه لن يكون قادرًا على المساعدة في الفائدة التي سيتم تحميلها على المستهلك على رصيد المبلغ المستحق.

كيف يتم التعامل مع الحساب المتأخر؟

- بمجرد تحديد الحساب المتأخر ، حدد أيضًا المبلغ المستحق الذي سيتم دفعه. تأكد من أن التأخر في السداد قد حدث فقط بسبب عدم دفع المبلغ المستحق وليس بسبب خطأ منهجي. في حالة قيامك بالدفع ، ولم ينعكس ذلك في الحساب بسبب خطأ في النظام ، فانتقل إلى المؤسسات المالية مع إثبات الدفع وقم بتصفية التأخير.

- إذا لم يكن المستهلك قادرًا على دفع المبلغ المستحق شهريًا ، فعليه اختيار دفع مبلغ مقطوع للمبلغ واستخدام علاواته وزياداته وما إلى ذلك لتصفية مبلغ القرض. يجب على المستهلك بذل أكبر عدد من المحاولات لتسوية قروضه غير المسددة في أسرع وقت ممكن للحفاظ على إعفاء نفسه من المبالغ الكبيرة للفوائد.

- إذا لم يكن المستهلك قادرًا على سداد قرضه دفعة واحدة ، فيجب على المستهلك أن يستفسر مع المقرضين ويطلب منهم تحويل قروضه إلى أقساط أصغر لتجنب مسؤولية الفائدة الهائلة عليه ويكون قادرًا على دفع مثل هذا القسط الصغير.

- إذا لم ينجح أي مما سبق ، فيجب على المستهلك أن يذهب لتسوية الحساب ويفكر في مبلغ يمكنه دفعه في التسوية الكاملة للمبلغ. لن تساعد هذه الخطوة المستهلك على إزالة علامة التخلف عن السداد من حسابه ولكنها ستساعده على عدم دفع الفائدة الجوهرية على المبلغ المستحق.