ممارسة المحاسبة (المعنى ، مثال) | أفضل 7 أنواع

ما هي ممارسة المحاسبة؟

الممارسة المحاسبية هي إجراء وضوابط منهجية يستخدمها قسم المحاسبة بالمنشأة للتحكم في السجلات المحاسبية والمدخلات على أساس السجلات المحاسبية ، يتم إعداد تقارير أخرى مثل البيانات المالية ، وبيان التدفق النقدي ، وبيان تدفق الأموال ، وكشوف المرتبات ، والأعمال الضريبية ، بيان الدفع والإيصالات ، وما إلى ذلك ، وهي أساس اعتماد المدقق أثناء تدقيق البيانات المالية.

خاطئة

- توجد ممارسة المحاسبة كتسجيل يومي للمحاسبة والبيانات المالية. إنها تحكم في التسجيل والوصول إلى السجلات المحاسبية حيث أن المحاسبة جزء مهم من أي مؤسسة ، ولا ينبغي التلاعب بها وإساءة استخدامها من قبل الآخرين. ومن ثم ، بصرف النظر عن منظمة التسجيل ، يجب أن تعتني بجزء التفويض. على سبيل المثال ، لا ينبغي أن يكون لدى الموظفين لإدخال البيانات حق الوصول إلى عروض كشوف الحسابات البنكية أو التقارير الأخرى بحيث لا يمكن إساءة استخدام البيانات. يجب أن تكون هناك ممارسة مناسبة من قبل كل منظمة لأنها أساس للعديد من التقارير والقرارات الخارجية والداخلية.

- إنه إجراء وضوابط منهجية يفرضها أي قسم محاسبة للتحكم في السجلات المحاسبية بحيث يمكن جعل السجلات المحاسبية موثوقة للجميع. هو عرض شفاف لحسابات ومعاملات الشركة.

- هناك العديد من الضوابط التي يجب أن تفرضها الشركة أو الشخص المسؤول عن مسك السجلات المحاسبية. على سبيل المثال ، التحكم في التفويض مثل الفواتير التي يتم توقيعها من قبل الشخص المصرح له فقط أو حظر الدخول في غرفة التخزين / المخزون ، أو تقييد الوصول إلى البيانات لموظفي المستوى الأدنى والمتوسط. لا تتضمن الممارسة المحاسبية التسجيل والتحكم في الوصول فحسب ، بل تتطلب أيضًا التسجيل وفقًا للقانون ومبادئ المحاسبة المقبولة عمومًا أو وفقًا لـ Ind AS أو IFRS.

أنواع ممارسة المحاسبة

الأنواع المختلفة هي كما يلي:

# 1 - عام

في حسابات ممارسة المحاسبة العامة ، يتم الاستعانة بمصادر خارجية للخدمات ذات الصلة وتسجيل السجلات المحاسبية لشركة مستقلة حيث يلزم الكشف عن بعض المستندات المالية وغيرها من المعلومات للجمهور. يتم تنفيذ جميع الضوابط على السجلات المحاسبية من قبل المحاسبين العموميين الذين هم محاسبون قانونيون معتمدون (CPA).

# 2 - خاص

في ممارسة المحاسبة الخاصة ، يتم تعيين خبير فردي من قبل كيان تجاري لتسجيل المعلومات المحاسبية وغيرها من المعلومات بطريقة مناسبة ومنهجية. كشخص معين هو خبير ؛ ومن ثم يتم تطبيق جميع الضوابط من قبل هذا الخبير داخل المنظمة.

# 3 - الحكومة

عادة ما توظف الحكومة مدققي حسابات الدولة أو غيرهم من الأشخاص المؤهلين لتسجيل وتخطيط والميزانية والتنبؤ بالمعلومات المحاسبية والمالية والإضافية. يتم فرض جميع الضوابط على السجلات المحاسبية من قبل الأشخاص العاملين في الوكالات الحكومية نيابة عنهم.

# 4 - ممارسة المراجعة

يُطلق على المدققين لقب المحاسبين الخارجيين. يقومون بفحص الممارسات المتبعة والمفروضة ، وبناءً على ذلك ، يقررون درجة الاعتماد على السجلات المحاسبية ومن ثم يصدرون تقرير المراجعة وفقًا لذلك.

# 5 - المالية

يقوم المحاسبون الماليون بتتبع المعاملات المالية للشركة. أنها تنتج تقارير مالية مختلفة ذات صلة لتقديم التقارير إلى المساهمين ، والسلطات الضريبية ، ومجلس قانون الشركات ، SEBI ، والحكومة ، والجمهور بشكل عام. يتم فرض جميع الضوابط المحاسبية وغيرها من الضوابط المتعلقة بالحسابات المالية من قبل المحاسبين الماليين. هم خبراء مثل المحاسبين القانونيين وسكرتير الشركة ووسطاء الأسهم والأشخاص الذين لديهم خلفية مالية.

# 6 - الإدارة

جميع السجلات المتعلقة بالإدارة مثل قراراتهم ووجودهم ومراجعتهم وتنفيذ الخطط من قبل الإدارة العليا وسياسات التقييم وما إلى ذلك. توظف كل شركة محاسبين / مديرين إداريين للمراجعة وفرض الضوابط والمراقبة. يقوم المحاسبون الإداريون بإنشاء تقارير يتم استخدامها داخليًا لاتخاذ القرارات والقرارات الداخلية الأخرى.

# 7 - الطب الشرعي

محاسبو الطب الشرعي هم محاسبون خارجيون مثل المراجعين. يتحقق المحاسبون الشرعيون من وجهة نظر كشف الاحتيال والتحريفات الأخرى في الحسابات. يتحققون من الضوابط في السجلات المحاسبية. تعين الشركة محاسبين جنائيين إذا رأت أن هناك احتيالًا كبيرًا في الإدارة أو من قبلها.

ضوابط أخرى

# 1 - التحكم في الوصول

يمكن للأشخاص المصرح لهم فقط الدخول في قسم الحسابات والوصول إلى سجلات المحاسبة المادية مثل الفواتير وكشوف الحسابات المصرفية وإصدار الشيكات وما إلى ذلك.

# 2 - التحكم في التفويض

لا ينبغي أن يكون لجميع الأشخاص في قسم المحاسبة حق الوصول إلى جميع البيانات والتقارير. يجب أن يقتصر التفويض على عمل الموظف. أيضًا ، يتم إجراء الإدخالات بواسطة موظفي إدخال البيانات ليتم تفويضهم من قبل كبار الموظفين.

# 3 - التحكم في العملية

كل منظمة لديها عملية خاصة لإعادة ترميز الفواتير والسجلات الأخرى. على سبيل المثال ، يتم إصدار الفاتورة الأولى ثم يتم إرسال البضائع إلى المدين. ثم ، إذا جاءت الموافقة على قبول البضائع ، فيجب إجراء الإدخال المحاسبي للمبيعات. لذلك ، يجب أن يكون هناك سيطرة عملية مناسبة على السجلات المحاسبية

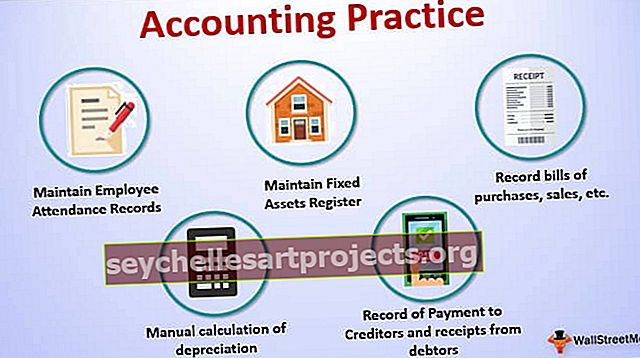

مثال على ممارسة المحاسبة

- الاحتفاظ بسجلات حضور الموظفين ، في الوقت المحدد ، ووقت الخروج لحساب الراتب المناسب والعمل الإضافي ، وما إلى ذلك.

- الاحتفاظ بسجل للأصول الثابتة ، وسجلات الجرد ، وسجل الاستثمار ، والشيكات الملغاة وسجلات الشيكات الصادرة والمودعة ، وسجل المساهمين ، إلخ.

- احتفظ بسجلات فواتير المشتريات والمبيعات والمصروفات والمدفوعات والإيصالات الأخرى.

- سجل الدفع للدائنين والإيصالات من المدينين.

- على أساس الاختبار ، قم بإجراء حساب يدوي للإهلاك ، إلخ.

أهمية

- رؤية شفافة لسجلات المحاسبة

- لمعرفة نتيجة الأعمال

- للاحتفاظ بسجلات المصروفات والإيصالات والمدفوعات

- لإنشاء قاعدة للتقارير الخارجية والداخلية الأخرى

- للحفاظ على ثقة أصحاب المصلحة

- لمتابعة الممارسات المحاسبية والقواعد الحالية

- لتتبع السجلات القديمة ومقارنتها بالسجلات الحالية وتحديد نقاط الضعف وما إلى ذلك.

استنتاج

توجد ممارسة المحاسبة كتسجيل يومي للمحاسبة والبيانات المالية وفقًا لمبادئ المحاسبة المقبولة عمومًا ووفقًا لممارسات القانون الحالية. هناك العديد من الضوابط التي يجب أن تفرضها الكيانات التجارية لجعل سجلاتهم المحاسبية موثوقة. السجلات المحاسبية هي الأساس للعديد من التقارير مثل ، على أساس السجلات المحاسبية ، القرارات الداخلية والخارجية التي يجب أن تتخذها إدارة الشركة. يقوم المدققون ، بعد التحقق من الضوابط في السجلات المحاسبية ، بإنشاء درجة الاعتماد على تلك السجلات. للممارسة الجيدة ، يجب على المنظمات الاحتفاظ بالأدلة المادية والوثائقية لجميع السجلات المحاسبية. الحفاظ على السجلات المحاسبية هو الحاجة الأساسية لكل مؤسسة سواء كانت هادفة للربح أو غير هادفة للربح.يجب أن يكون لدى كل منظمة ممارسات محاسبية مناسبة وشفافية في السجلات من أجل البقاء على المدى الطويل.