صيغة تحليل التباين | قائمة بأعلى 5 أنواع معادلات تحليل التباين

تساعد صيغة تحليل التباين في حساب وفحص الفرق بين أرقام المعايير التي يتوقع العمل تحقيقها والأرقام الفعلية التي حققتها ، ويتم احتسابها عن طريق خصم الرقم الفعلي الذي تحقق بأرقام المعايير التي تتوقعها الشركة لتحقيقها.

ما هي صيغة تحليل التباين؟

يشير تحليل التباين إلى التحقيق ، بسبب الانحرافات ، في الأداء المالي عن المعايير التي وضعتها الشركة في الميزانية. يساعد إدارة الشركة في مراقبة وفحص أدائها التشغيلي.

يمكن أن ينطبق تحليل التباين على العديد من المتغيرات ، ولكن يتم تصنيفها بشكل عام وعلى نطاق واسع إلى الأنواع المختلفة التالية:

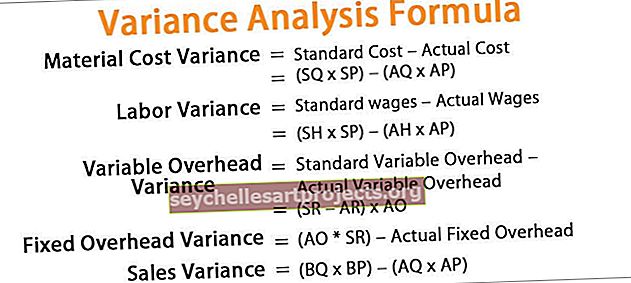

- تباين المواد

- الفروق العامة المتغيرة

- فرق العمل

- تباين المبيعات

- فروق النفقات العامة الثابتة

فيما يلي بعض معادلات تحليل التباين التي يمكن للمرء تطبيقها:

- معادلة تباين تكلفة المواد = التكلفة القياسية - التكلفة الفعلية = (SQ * SP) - (AQ * AP)

- معادلة فرق العمل = الأجور القياسية - الأجور الفعلية = (SH * SP) - (AH * AP)

- صيغة متغير النفقات العامة المتغيرة = النفقات العامة المتغيرة القياسية - النفقات العامة المتغيرة الفعلية = (SR - AR) * AO.

- معادلة فروق النفقات العامة الثابتة = (AO * SR) - النفقات العامة الثابتة الفعلية.

- معادلة تباين المبيعات = (BQ * BP) - (AQ * AP)

ملاحظات:

أين،

- SQ = الكمية القياسية للإنتاج الفعلي ،

- ليرة سورية = السعر القياسي

- AQ = الكمية الفعلية

- AP = السعر الفعلي

- SH = الساعات القياسية

- AH = الساعات الفعلية

- SR = السعر القياسي

- AR = السعر الفعلي

- AO = الإخراج الفعلي

- BQ = الكمية المدرجة في الميزانية

- BP = السعر المحدد في الميزانية

شرح معادلة تحليل التباين

هناك جوانب مختلفة لصيغة تحليل التباين ، كما ذكر أعلاه. يمكن تسمية الفرق بين التكلفة القياسية للمواد المباشرة والتكلفة الفعلية للمواد المباشرة التي تستخدمها الشركة لإنتاجها على أنه تباين المواد (تباين التكلفة). يرتبط المصطلح الأول في كل صيغة بمعيار تم تعيينه والمصطلح الثاني في كل حالة معادلة في الواقع ، ويعطينا الفرق ما إذا كان هذا التباين مناسبًا أم سلبيًا. عندما تكون النتيجة إيجابية ، يكون ذلك إيجابيًا في مقابل النتيجة السلبية.

أمثلة على صيغة تحليل التباين (باستخدام قالب Excel)

دعونا نرى بعض الأمثلة البسيطة إلى المتقدمة لصيغة تحليل التباين لفهمها بشكل أفضل.

يمكنك تنزيل نموذج Excel لصيغة تحليل التباين من هنا - نموذج Excel لصيغة تحليل التباين

مثال 1

فيما يلي الملخص المستخرج من ABC Ltd. ، التي تعمل في مجال تصنيع الصلب. أنت مطالب بإجراء تحليل تباين المواد والعمالة.

فيما يلي بيانات لحساب تحليل التباين.

حساب الكمية القياسية لـ AO

حساب الساعات القياسية لـ AO

حساب فرق تكلفة المواد

معادلة تباين تكلفة المواد = التكلفة القياسية - التكلفة الفعلية

= (SQ * SP) - (AQ * AP)

= (320 * 11) - (300 * 9)

سيكون فرق تكلفة المواد -

= 2080 (مفضل)

حساب فرق العمل

صيغة فرق العمل = الأجور القياسية - الأجور الفعلية

= (SH * SP) - (AH * AP)

= (240 * 9) - (350 * 8)

سيكون فرق العمل -

= 640 (سلبي)

ملاحظة: عندما يكون هناك رقم سلبي في تحليل التباين ، فيجب كتابته على أنه سلبي وليس سلبي.المثال رقم 2

تشعر شركة Prashant Industries ، وهي شركة مشهورة في تصنيع الكابلات النحاسية ، بالقلق بشأن أدائها الفعلي بسبب زيادة النفقات العامة وقدمت لك البيانات أدناه وطلبت منك إجراء تحليل النفقات الثابتة والمتغيرة.

فيما يلي بيانات لحساب تحليل التباين.

حساب فرق النفقات العامة المتغيرة

فروق النفقات العامة المتغيرة = النفقات العامة المتغيرة القياسية - النفقات العامة المتغيرة الفعلية = (SR - AR) * AO

= (25-27) * 80

سيكون الفارق العام المتغير -

= 160 (سلبي)

حساب فرق النفقات العامة الثابتة

فروق النفقات الثابتة = (AO * SR) - النفقات العامة الثابتة الفعلية

= (80 * 25) - 2500

سيكون الفارق العام الثابت -

= 500 (سلبي)

المثال رقم 3

تحاول شركة Silver ltd تحليل مشكلتها المتعلقة بالأداء لأنها غير قادرة على تحليل سبب عجزها مع تلبية تقديراتها لأرباح الشارع ، وعند التحقيق الأولي ، اكتشفت أن أرباحها التشغيلية تتقلب على أساس سنوي. ومن ثم ، كان الدافع وراء ذلك هو إجمالي الربح ، وبالتالي قررت مراجعة القضايا المتعلقة بالإنتاج ، إن وجدت. أنت مطالب بإجراء جميع تحليلات التباين وتقديم المشورة لإدارة Silver ltd حيث تكمن المشكلة.

فيما يلي بيانات لحساب تحليل التباين.

حساب الكمية القياسية لـ AO

حساب الساعات القياسية لـ AO

حساب فرق تكلفة المواد

معادلة تباين تكلفة المواد = التكلفة القياسية - التكلفة الفعلية

= (SQ * SP) - (AQ * AP)

= (1080 * 3.55) - (2700 * 4)

سيكون فرق تكلفة المواد -

= 6966 (سلبي)

حساب معادلة فرق العمل

صيغة فرق العمل = الأجور القياسية - الأجور الفعلية

= (SH * SP) - (AH * AP)

= (12960 * 2) - (11000 * 1.5)

سيكون فرق العمل -

= 9420 (مفضل)

حساب فرق النفقات العامة المتغيرة

فروق النفقات العامة المتغيرة = النفقات العامة المتغيرة القياسية - النفقات العامة المتغيرة الفعلية = (SR - AR) * AO

= (2 - 1.5) * 2700

سيكون الفارق العام المتغير -

= 1350 (مفضل)

حساب فرق النفقات العامة الثابتة

فروق النفقات الثابتة = (AO * SR) - النفقات العامة الثابتة الفعلية

= (2700 * 2) - 7000

سيكون الفارق العام الثابت -

= 1600 (سلبي)

حساب فرق المبيعات

تباين المبيعات = (BQ * BP) - (AQ * AP)

= (2500 * 5.6) - (2700 * 5.5)

سيكون فرق المبيعات -

= 850 (سلبي)

الصلة والاستخدامات

يمكن القول أن تحليل التباين ينطوي على عزل الأسباب المختلفة للاختلاف في الميزانية عند مقارنتها بالنتائج الفعلية. يساعد تحليل التباين في الإدارة بمفهوم الاستثناء من خلال تصوير جميع الانحرافات عن المعايير التي تؤثر على الأداء المالي للشركة. إذا لم يتم إجراء تحليل التباين ، فقد تتسبب هذه الاستثناءات في تأخير الإجراء من جانب الإدارة ، والذي كان ضروريًا للغاية في تلك الحالة بالذات. يتم قياس أداء كل مسؤولية يتم تعيينها إلى الإدارات المختلفة وسيتم تقييمها بعد ذلك وفقًا للمعايير فيما يتعلق بالمجالات التي تقع ضمن سيطرتها المباشرة.