GAAP في المحاسبة (التعريف والمعنى) | أهم 10 مبادئ GAAP

ما هي مبادئ المحاسبة المقبولة عموما في المحاسبة؟

مبادئ المحاسبة المقبولة بشكل عام (GAAP) هي الحد الأدنى من المبادئ التوجيهية الموحدة والمحاسبة للمحاسبة وإعداد التقارير التي تحدد معايير التصنيف والقياس المناسبة للتقارير المالية وتوفر صورة أفضل عند مقارنة التقارير المالية للشركات المختلفة من قبل المستثمرين.

بكلمات بسيطة ، يتم تعريفها على أنها مجموعة من القواعد والإجراءات المحاسبية الشائعة الاستخدام والمتبعة لإعداد التقارير المالية للشركة. تصفنا مبادئ المحاسبة المقبولة عموماً حول مفاهيم المحاسبة والمبادئ التي يجب اتباعها أثناء إعداد البيان المالي لشركة أو شركة.

- معايير GAAP تتغير من مكان إلى آخر. على سبيل المثال ، في الولايات المتحدة ، يتبعون لجنة الأوراق المالية والبورصات (SEC) ، التي تفرض أن تلتزم التقارير المالية بالمتطلبات.

- تتبع العديد من البلدان في العالم المعايير الدولية لإعداد التقارير المالية (IFRS). يتم اتباع المعايير الدولية لإعداد التقارير المالية (IFRS) في أكثر من 110 دولة. تحدد المعايير الدولية لإعداد التقارير المالية إعداد البيانات المالية للشركات والإفصاح عنها على مستوى العالم.

- معيار المحاسبة الهندي (يشار إليه باسم Ind-AS) هو المعيار المحاسبي المعتمد من قبل الشركات الهندية تحت إشراف مجلس معايير المحاسبة (ASB).

لماذا مبادئ المحاسبة المقبولة عموماً؟

- لجعل المحاسبة والتقارير المالية للشركة شفافة وعادلة

يسهل فهمه للناس العاديين.

- تعتبر مبادئ المحاسبة المقبولة عمومًا ضرورية لقواعد المحاسبة وتوحيد إعداد التقارير المالية

بيانات مثل الميزانية العمومية وبيان الدخل وبيان التدفق النقدي لجميع

شركات.

- تهدف البيانات المالية المعدة بموجب مبادئ المحاسبة المقبولة عموماً إلى إظهار الواقع الاقتصادي.

ماذا يحدث إذا لم تكن مبادئ المحاسبة المقبولة عموماً متوفرة؟

- بدون هذه المبادئ ، هناك فرص لحالات الاحتيال في المحاسبة والتقارير المالية. مما يؤثر على مصلحة المستثمرين والدائنين في السوق.

- بدون مبادئ المحاسبة المقبولة عمومًا ، ستكون الشركات حرة في أن تقرر بنفسها المعلومات المالية التي يجب الإبلاغ عنها وكيفية الإبلاغ عنها ، الأمر الذي سيكون صعبًا للغاية بالنسبة للمستثمرين والدائنين الذين لديهم حصة أو أسهم في تلك الشركة.

- على سبيل المثال ، إذا رأينا عملية احتيال بنك البنجاب الوطني قد حدثت بسبب الإبلاغ المالي الاحتيالي من قبل الموظفين والمراجعين والعميل دون ممارسة أي من القواعد والمعايير المحاسبية ، والتي بسببها الخاسرون النهائيون هم المستثمرون الذين استثمروا في تلك الشركة .

مزايا مبادئ المحاسبة المقبولة عمومًا

- يعزز مصلحة المستثمرين والمساهمين والدائنين في السوق.

- باتباع مبادئ المحاسبة المقبولة عمومًا ، يمكن الحفاظ على الإجراءات والاتساق ويمكن للأداء العام

كن مصمما.

- تحديد المجالات التي تحتاج للتحسين والتعديلات المطلوبة للأفضل

أداء الشركة.

- تساعد التقارير المالية التي يتم إجراؤها باستخدام مبادئ المحاسبة المقبولة عموماً في الحفاظ على ثقة المستثمر واهتمامه باستثمارات تلك الشركة ؛

- يمنح الامتثال لمبادئ المحاسبة المقبولة عموماً الضمان لأي شخص يرغب في الاستثمار في تلك الشركة.

- بمساعدة تقرير GAAP ، يمكن للمرء بسهولة فهم البيانات المالية ويمكن أيضًا مقارنتها بسهولة مع أخرى.

- مبدأ المحاسبة المقبول عمومًا ، يشير إلى أنه من السهل معرفة الربح والخسارة والمصروفات والاستثمار والدخل والإيرادات للشركة.

- تقلل مبادئ المحاسبة المقبولة عمومًا من المخاطر وتتجنب حالات الاحتيال من خلال مراقبتها بشكل صحيح.

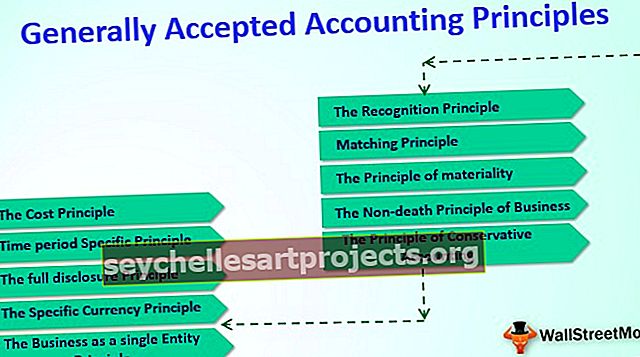

المبادئ الأساسية لمبادئ المحاسبة المقبولة عمومًا

فيما يلي أهم 10 مبادئ أساسية لمبادئ المحاسبة المقبولة عموماً (GAAP).

# 1 - العمل كمبدأ كيان واحد

النشاط التجاري كيان منفصل بموجب القانون. يتم التعامل مع جميع أنشطتها بشكل منفصل عن أنشطة أصحابها. من حيث المحاسبة ، فإن العمل مستقل ، والملاك مختلفون.

# 2 - مبدأ العملة المحدد

يتم تحديد العملة للإبلاغ عن البيانات المالية. في الهند ، نتعامل مع الروبية الهندية. ومن ثم يجب معاملته على أنه INR للمال المحدد. في الولايات المتحدة ، يتعاملون اقتصاديًا مع الدولار الأمريكي ، وسيتم ذكر تقاريرهم المالية بالدولار الأمريكي.

# 3 - مبدأ الفترة الزمنية المحددة

تتعلق البيانات المالية بفترة محددة ، أي وقت الانتهاء ووقت البدء. يتم الإبلاغ عن الميزانيات العمومية أيضًا في تاريخ معين ، مثل شهريًا وربع سنويًا ونصف سنويًا وسنويًا.

# 4 - مبدأ التكلفة

في المحاسبة ، تشير "التكلفة" إلى المبلغ الذي يتم إنفاقه على الحصول على السلع أو الخدمات. ومن ثم ، فإن المبالغ الموضحة في البيانات المالية يشار إليها أيضًا باسم مبالغ التكلفة التاريخية.

# 5 - مبدأ الكشف الكامل

ينص مبدأ الإفصاح الكامل على أنه يجب على الشركة الإفصاح عن جميع البيانات المالية بالكامل. من الضروري أن يعرف المستثمر أو المُقرض سياسات الحساب الهامة. تسرد الشركة عمومًا سياساتها المحاسبية كأول ملاحظة على بياناتها المالية.

# 6 - مبدأ الاعتراف

ينص مبدأ الاعتراف بالإيرادات هذا على أن الشركات يجب أن تكشف عن دخل ومصروفات الشركة في تلك الفترة التي حدثت فيها.

# 7 - مبدأ عدم الموت في العمل

ويسمى أيضًا بمبدأ الاستمرارية كما هو الحال بالنسبة للمحاسبة. لا ينبغي أن يكون هناك نهاية لاستمرارها في العمل حتى وما لم يتم حل الشركة.

# 8 - مبدأ المطابقة

يتطلب مبدأ المطابقة هذا من الشركات استخدام أساس الاستحقاق المحاسبي. يتطلب مبدأ المطابقة أن تكون النفقات متطابقة مع الإيرادات.

# 9 - مبدأ الأهمية النسبية

ينص هذا المبدأ عمومًا على تعديل الأخطاء الدقيقة جدًا ، أي أثناء الحفاظ على التقارير المحاسبية ، يمكن أن يكون هناك بعض الأخطاء الصغيرة مثل خطأ $ 5 الذي لا يتطابق ، وهنا يمكن استخدام هذا وتعديله وفقًا لذلك.

# 10 - مبدأ المحاسبة المحافظة

يجب اعتماد مبدأ المحاسبة التحفظية من قبل جميع الشركات حيث تحدث المصاريف التي يجب تسجيلها على الفور ، ولكن يتم تسجيل الدخل عند وجود التدفق النقدي الفعلي. بالإضافة إلى كل ذلك ، يجب الحفاظ على مبدأ الصدق.