التكلفة على أساس النشاط (التعريف) | الصيغة والأمثلة

ما هي التكلفة على أساس النشاط؟

تشير التكلفة المستندة إلى النشاط (المعروفة أيضًا باسم تكلفة ABC) إلى تخصيص التكلفة (الرسوم والمصروفات) لرؤساء أو أنشطة أو أقسام مختلفة وفقًا لاستخدامها الفعلي أو على حساب بعض الأساس للتخصيص ، أي (معدل تكلفة المحرك الذي يتم حسابه بواسطة إجمالي التكلفة مقسومًا على إجمالي عدد الأنشطة) للوصول إلى الربح.

تتضمن الأمثلة المساحة المربعة المستخدمة لكل منتج ، وسيتم استخدام نفس الشيء لتخصيص إيجار المصنع بالإضافة إلى تكلفة صيانة الشركة ؛ بالمثل ، عدد أوامر الشراء (أي ، PO) المستخدمة لتخصيص مصاريف الشراء لقسم المشتريات.

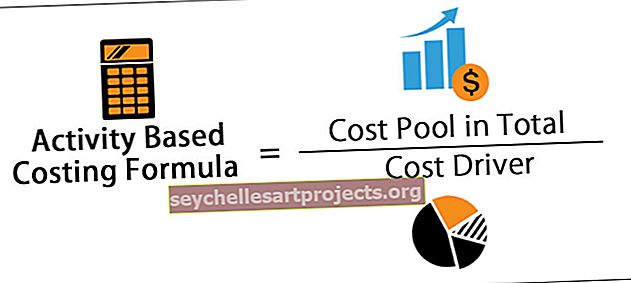

معادلة التكلفة على أساس النشاط

معادلة التكلفة المستندة إلى النشاط = مجموعة التكلفة في إجمالي / محرك التكلفة

يمكن تفسير صيغة ABC بالمفاهيم الأساسية التالية.

- تجمع التكلفة: هذا عنصر يتطلب قياس التكلفة له ، على سبيل المثال ، منتج

- محرك التكلفة : هو عامل سيؤدي إلى تغيير تكلفة هذا النشاط. هناك نوعان من سائق التكلفة:

- 1) محرك تكلفة الموارد: هو مقياس لعدد الموارد التي يجب أن يستهلكها النشاط. سيتم استخدام هذا لتعيين تكلفة مورد لنشاط. على سبيل المثال ، الكهرباء ، أجور الموظفين ، الإعلان ، إلخ.

- 2) محرك تكلفة النشاط: هذا هو مقياس شدة الطلب والتكرار الذي يتم وضعه على الأنشطة بواسطة مجموعات التكلفة. سيتم استخدامه لتعيين تكاليف النشاط لمنتج أو عميل. على سبيل المثال ، تكاليف طلب المواد ، وتكاليف إعداد الماكينة ، ورسوم الفحص والاختبار ، وتكاليف مناولة المواد وتخزينها ، إلخ.

أمثلة على التكلفة على أساس النشاط

دعونا نرى بعض الأمثلة البسيطة إلى المتقدمة لفهمها بشكل أفضل.

يمكنك تنزيل نموذج Excel للتكلفة المستندة إلى النشاط من هنا - نموذج Excel للتكلفة المستندة إلى النشاط

مثال 1

تفكر BAC ltd في التحول من طريقة تقدير التكاليف التقليدية إلى طريقة تقدير التكاليف القائمة على ABC ، وقد حصلت على التفاصيل التالية. باستخدام صيغة ABC لحساب التكاليف ، اكتشف معدلات النفقات العامة الجديدة للشركة.

لقد قدمنا هنا نشاطين. الأول هو نشاط إعداد الآلة ، والثاني هو فحص نفسه. لذا فإن عدد إعدادات الماكينة في مناطق السائقين سيزيد من التكلفة أيضًا ، وبالمثل مع زيادة عدد ساعات الفحص ، سيؤدي ذلك إلى زيادة تكلفة الفحص أيضًا. ومن ثم ، نحتاج إلى تخصيص هذه التكاليف بناءً على محركات التكلفة الخاصة بها.

باستخدام صيغة ABC: إجمالي التكلفة / محرك التكلفة

حساب تكلفة إعداد الجهاز

تكلفة إعداد الجهاز / عدد إعدادات الجهاز

= 2،00،000 / 340

تكلفة إعداد الجهاز = 588.24.24

حساب تكلفة التفتيش

تكلفة التفتيش / ساعات التفتيش

= 1،40،000 / 7500

تكلفة الفحص = 18.67

المثال رقم 2

تتعلق التفاصيل التالية بالأنشطة المختلفة وتكاليفها لشركة Gamma Ltd.. أنت مطالب بحساب معدل النفقات العامة لكل نشاط.

فيما يلي بيانات للحساب.

لدينا هنا خمسة أنشطة ؛ ومن ثم ، نحتاج إلى تخصيص تلك التكاليف بناءً على عوامل التكلفة الخاصة بها.

باستخدام صيغة ABC: إجمالي التكلفة / محرك التكلفة

يتم تقسيم التكلفة الإجمالية لكل تجمع نشاط على محرك التكلفة الخاص به للوصول إلى معدلات مختلفة.

معدل النفقات العامة لنشاط الشراء

معدل النفقات العامة لنشاط الشراء = 1،20،000 / 200

ستكون التكلفة المستندة إلى النشاط للشراء -

معدل النفقات العامة لنشاط الشراء = 600.00

وبالمثل ، قم بحساب معادلة التكلفة ABC لجميع أنشطة تجمع التكلفة

إجمالي النفقات التقديرية = 862500.00

المثال رقم 3

تدرس شركة Mamata Inc ، وهي شركة لتصنيع الأدوية ، التحول من طريقة التكلفة التقليدية إلى نظام تم تنفيذه حديثًا من قبل رئيس الإنتاج. إنها تكلفة قائمة على النشاط بحيث يمكن بيع المنتجين Z serum و W serum بتكلفتهما المناسبة وجعلهما سعرًا تنافسيًا في السوق.

فيما يلي تفاصيل الإنتاج التي تم اشتقاقها من ورقة الإنتاج.

أنت مطالب بالوصول إلى التكلفة الإجمالية المستندة إلى المنتج باستخدام صيغة ABC.

نقدم هنا ستة أنشطة ؛ ومن ثم ، نحتاج إلى تخصيص تلك التكاليف بناءً على عوامل التكلفة الخاصة بها.

باستخدام صيغة ABC: إجمالي التكلفة / محرك التكلفة

يتم تقسيم التكلفة الإجمالية لكل تجمع نشاط على محرك التكلفة الخاص به للوصول إلى معدلات مختلفة.

معدل النفقات العامة لنشاط الشراء

معدل النفقات العامة للنشاط الشرائي = 60000/1000

للشراء سيكون -

معدل النفقات العامة لنشاط الشراء = 60.00

وبالمثل ، قم بحساب معادلة التكلفة ABC لجميع أنشطة تجمع التكلفة

ومجموع النفقات العامة المقدرة 506250.00

بعد الوصول إلى أسعار مختلفة ، يتعين علينا الآن الوصول إلى التكلفة الإجمالية على مستوى المنتج ، والتي لن تكون سوى مضاعفة معدلات النفقات العامة المختلفة كما تم الوصول إليها أعلاه مع محركات التكلفة الفعلية الخاصة بهم.

الصلة والاستخدامات

إنها نوع من عمليات تخصيص التكلفة حيث تحدد جميع أنواع تكاليف الشركة وتوزعها على تكاليف المنتجات بناءً على الاستهلاك الفعلي.

سيعزز عملية التكلفة بثلاث طرق مختلفة. أولاً ، سيزيد عدد مجموعات التكلفة ، والتي يمكن استخدامها لاحقًا لتعيين تلك التكاليف العامة. لذلك ، فهو يجمع التكاليف حسب النشاط بدلاً من تراكم هذه التكاليف في مجموعة واحدة على مستوى المؤسسة. ثانيًا ، بدلاً من مقاييس الحجم مثل تكاليف العمالة المباشرة أو ساعات عمل الماكينة ، ستنشئ قواعد جديدة لتعيين هذه التكاليف العامة للعناصر على هذه الأنشطة ، مما يؤدي إلى توليد التكاليف. أخيرًا ، يجعل التكلفة قابلة للتتبع لهذه الأنشطة.