وحدة طريقة إهلاك الإنتاج (صيغة ، أمثلة)

تعريف إهلاك وحدة الإنتاج

وحدة إهلاك الإنتاج ، والتي تسمى أيضًا طريقة النشاط ، تحسب الإهلاك بناءً على وحدة الإنتاج وتتجاهل مرور الوقت على العمر الإنتاجي للأصل ، وبعبارة أخرى ، تتناسب وحدة إهلاك الإنتاج بشكل مباشر مع الإنتاج. يستخدم بشكل رئيسي في قطاع التصنيع.

قد تختلف قيمة الأصل نفسه بسبب استخدامه. على سبيل المثال ، ينتج أحد الأصول X 10 وحدات ، بينما ينتج الأصل الآخر Y 20 وحدة ، كلاهما نفس الأصل ، ولكن إهلاك Y سيكون أعلى مقارنة بالأصل X بسبب إنتاج المزيد من الوحدات.

وحدة معادلة إهلاك الإنتاج

سنقوم بفصل معادلة إهلاك وحدة الإنتاج إلى جزأين لفهمها بطريقة أفضل.

الخطوة رقم 1: يتم تمثيل صيغة الإهلاك لكل وحدة على النحو التالي ،

الإهلاك لكل وحدة = (التكلفة - قيمة الإنقاذ) / إجمالي وحدة الإنتاج المقدرةالخطوة رقم 2: يتم تمثيل صيغة مصروفات الإهلاك على النحو التالي ،

مصاريف الإهلاك = معدل الإهلاك لكل وحدة × وحدة منتجة في سنة معينة.

التكلفة: وتشمل سعر الشراء والتركيب ورسوم التوصيل والنفقات العرضية.

قيمة الإنقاذ: هي القيمة التي ستحصل عليها في نهاية عمر الأصل.

وحدة الإنتاج المقدرة: هي في الأساس تقدير للوحدة التي ينتجها الأصل على مدار عمره الإنتاجي.

مثال على وحدة طريقة إهلاك الإنتاج

دعنا نناقش مثالاً لوحدة طريقة إهلاك الإنتاج.

يمكنك تنزيل نموذج Excel الخاص بوحدة إهلاك الإنتاج من هنا - نموذج Excel لوحدة إهلاك الإنتاجلنفترض أن أحد عناصر الأصول المكتسبة في الخامس من يناير بتكلفة 50000 دولار قد قدر استخدام 20000 ساعة. خلال السنة الأولى ، استخدمت المعدات المذكورة 4000 ساعة. قيمة الإنقاذ المقدرة 4000 دولار.

المحلول:

الخطوة رقم 1: أولاً ، نحتاج إلى حساب معدل الإهلاك لكل وحدة ؛ سيكون الحساب على النحو التالي.

- الإهلاك لكل وحدة = (50000 دولار - 4000 دولار) / 20000 ساعة

- سعر الوحدة = 2.3 دولار لكل ساعة

الخطوة رقم 2: بعد ذلك ، نحتاج إلى حساب الاستهلاك لسنة معينة بناءً على معدل الإهلاك لكل ساعة ؛ سيكون الحساب على النحو التالي.

- مصاريف الإهلاك = 4000 ساعة × 2.3 لكل ساعة

- مصاريف الإهلاك (إجمالي الإهلاك) = 9200 دولار

- قيمة الأصل بعد الاستهلاك = (50000 دولار - 9200 دولار) = 40800 دولار

- لنفترض في السنة الثانية أن المعدات المذكورة استخدمت 8000 ساعة ، فإن مبلغ الاستهلاك سيكون -

- إجمالي الإهلاك = 8000 ساعة × 2.3 لكل ساعة = 18400 دولار

- قيمة الأصول بعد الاستهلاك = (40800 دولار - 18400 دولار) = 22400 دولار

- كما نرى ، يتزايد مقدار الإهلاك بسبب الزيادة في وحدة الإنتاج.

التغيير في طريقة إهلاك وحدة الإنتاج

- وفقًا لمعيار المحاسبة القديم ، يتم التعامل مع التغيير في طريقة الاستهلاك كتغيير في السياسة المحاسبية والاستهلاك الذي يتم احتسابه بأثر رجعي ؛

- وفقًا للمعيار المحاسبي الجديد ، سيتم التعامل مع التغيير في طريقة الاستهلاك كتغيير في التقدير المحاسبي ورسوم الإهلاك مستقبلاً على مدى العمر الإنتاجي للأصل.

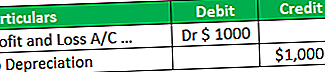

- يتم تحميل الفرق الناشئ عن التغيير في وحدة طريقة الإنتاج على حساب الربح والخسارة. لنفترض وفقًا للطريقة القديمة أن مبلغ الإهلاك هو 1000 دولار ، ولكن وفقًا للطريقة الجديدة ، فإن مبلغ الإهلاك هو 2000.

- في هذه الحالة ، ينشأ الاستهلاك الإضافي بسبب التغيير في طريقة جديدة ، وسنخصم مبلغًا إضافيًا (2000 - 1000 دولار أمريكي) 1000 دولار أمريكي إلى الربح والخسارة في حساب التكييف.

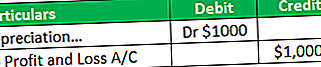

- لنفترض أنه وفقًا للطريقة القديمة ، فإن مبلغ الإهلاك هو 4000 دولار ، ولكن نظرًا لأن مبلغ الإهلاك الجديد هو 3000 دولار ، وفي هذه الحالة (4000 دولار - 3000 دولار) ، سيتم إضافة 1000 دولار إلى الربح والخسارة في الحساب.

مميزات وحدة طريقة إهلاك الإنتاج

المزايا المختلفة المتعلقة بوحدة طريقة إهلاك الإنتاج هي كما يلي:

- يتم احتسابها بناءً على استخدام الأصل وتجنب فرض رسوم الاستهلاك غير الضروري. على سبيل المثال ، أنتجت الآلات 5000 وحدة في 340 يومًا. بموجب هذه الطريقة ، سيتم احتساب الاستهلاك على أساس 5000 وحدة ، والتي لمدة 340 يومًا بدلاً من السنة الكاملة ، وبالتالي فهي توفر إيرادات وتكلفة للمفهوم المطابق.

- إنه مفيد في تحديد كفاءة الأصل.

- بموجب هذه الطريقة ، تتطابق التكلفة ، أي الاستهلاك ، مع الإيرادات ، أي الإنتاج.

- بموجب هذه الطريقة ، يمكن للشركة تتبع أرباحها وخسائرها بدقة أكبر مقارنة بطريقة القسط الثابت. على سبيل المثال ، 1000 وحدة أنتجتها الماكينة في 320 يومًا والأيام المتبقية كانت الماكينة معطلة.

- بموجب هذه الطريقة ، يتم احتساب الاستهلاك على أساس 320 بدلاً من السنة بأكملها. ولكن وفقًا لطريقة القسط الثابت ، سيتم احتساب الإهلاك على مدار العام ؛ لذلك ، كما ترى ، فإن طريقة إنتاج الوحدة أكثر دقة لاشتقاق الربح والخسارة مقارنة بالخط المستقيم.

- يمكن أن يساعد الاستهلاك الأكبر في معظم سنوات الإنتاج في تعويض التكاليف المرتفعة المرتبطة بمستويات الإنتاج المرتفعة لأن الاستهلاك يتناسب بشكل مباشر مع إنتاج الوحدة. المزيد من الإنتاج أعلى الاستهلاك.

- على سبيل المثال ، لنفترض أنه في أصول السنة الأولى أنتجت 1000 وحدة والسنة الثانية 2000 وحدة ، فإن تكلفة الإنتاج في السنة الثانية ستكون أعلى ، وسيكون مقدار الإهلاك أيضًا أعلى مقارنة بسنة واحدة.

- هذه الطريقة مفيدة جدًا في أعمال التصنيع لأن الاستهلاك يتم احتسابه على أساس الوحدة المنتجة بدلاً من السنة الكاملة أو السنة الجزئية.

عيوب وحدة إهلاك الإنتاج

فيما يلي العيوب المختلفة المتعلقة بوحدة استهلاك الإنتاج:

- قدمت هذه الطريقة الإهلاك على أساس الاستخدام فقط ، ولكن في الواقع ، هناك عدد نهائي من العوامل التي تسبب انخفاض في قيمة الأصل.

- على سبيل المثال ، ينشأ الاستهلاك أيضًا بسبب تدفق الوقت. في بعض الأحيان تظل أصول التصنيع معطلة في المصنع. ومع ذلك ، في هذه الطريقة ، لا يمكن تحصيل الإهلاك عندما تكون الآلة معطلة في المصنع بسبب عدم إمكانية اشتقاق القيمة الحقيقية للأصل باستخدام هذه الطريقة.

- من الناحية العملية ، من الصعب حساب الاستهلاك في ظل هذه الطريقة بسبب التعقيد. على سبيل المثال ، هناك أصول متعددة ، وينتج كل أصل وحدات مختلفة في سنة معينة. يعد تتبع كل أصل أمرًا صعبًا للغاية ، في المقام الأول حيث يتم إنتاج البضائع في عمليات متعددة.

- بموجب هذه الطريقة ، قد تختلف قيمة الأصول نفسها بسبب استخدامها.

- لا يمكن استخدام هذه الطريقة للأغراض الضريبية لأنه ، في هذه الحالة ، لا يتم اعتبار الاستهلاك على أساس الوحدة المنتجة ؛ بدلاً من ذلك ، فهم يتقاضون الاستهلاك ، الذي يتبعه النظام الضريبي.

محددات

القيود المختلفة المتعلقة بوحدة استهلاك الإنتاج هي كما يلي:

- لا يمكن تطبيق هذه الطريقة حيث تظل الآلة خامدة في المصنع. على سبيل المثال ، ينتج أحد الأصول 1000 وحدة في 350 يومًا ويظل خاملاً لمدة 15 يومًا. في هذه الحالة ، سيتم احتساب الاستهلاك على أساس 1000 وحدة ، أي 350 يومًا فقط. لن يتم احتساب الإهلاك لفترة الخمول ، أي 15 يومًا ؛ ومن ثم فهي تعارض مرور الوقت.

- لا يمكن تطبيق هذه الطريقة على الأصول بخلاف أصول التصنيع مثل البناء والأثاث.

- من الصعب اشتقاق القيمة الصحيحة للاستهلاك بموجب هذه الطريقة لأنها تنطبق فقط على المستخدمين وتتجاهل تدفق الوقت.

- لا يمكن استخدام هذه الطريقة من قبل جميع الأعمال التجارية مثل الشركة التجارية وصناعة الخدمات لأنه بموجب هذا العمل ، لا يتم حساب الاستهلاك على أساس الوحدة المنتجة ؛ بدلاً من ذلك ، فإنهم يتبعون طريقة الخط المستقيم أو طريقة WDV.

استنتاج

تنطبق طريقة إهلاك وحدة الإنتاج بشكل أساسي على أصول التصنيع حيث يكون وقت الخمول أقل ويكون الإنتاج فعالًا. في الوقت الحاضر ، تعتبر هذه الطريقة أكثر شيوعًا في تحديد كفاءة أحد الأصول. يوفر إهلاكًا لكل أصل بناءً على كفاءته الإنتاجية. يعد اختيار هذه الطريقة أمرًا بالغ الأهمية لأننا نحتاج إلى تتبع كل أصل وإنتاجه ، لذا قبل اختيار هذه الطريقة ، يرجى التأكد من أن كل شيء تحت السيطرة ؛ خلاف ذلك ، سيكون من الصعب استخدام هذه الطريقة.