تحليل ربح حجم التكلفة (أمثلة ، معادلة) | ما هو تحليل CVP؟

تعريف تحليل حجم التكلفة والأرباح (تحليل CVP)

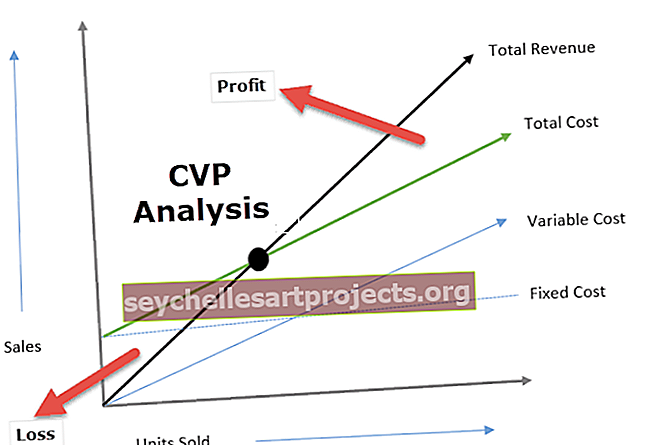

يبحث تحليل ربح حجم التكلفة (CVP) في التأثير على الربح التشغيلي بسبب المستويات المتغيرة للحجم والتكاليف ويحدد نقطة التعادل لهياكل التكلفة ذات أحجام المبيعات المختلفة التي ستساعد المديرين في اتخاذ القرارات الاقتصادية على المدى القصير .

خاطئة

- يتضمن تحليل ربح حجم التكلفة تحليل سعر المبيعات والتكاليف الثابتة والتكاليف المتغيرة وعدد البضائع المباعة وكيف يؤثر ذلك على ربح الشركة.

- الهدف من الشركة هو كسب الربح ويعتمد الربح على عدد كبير من العوامل ، أبرزها تكلفة التصنيع وحجم المبيعات. هذه العوامل مترابطة إلى حد كبير.

- يعتمد حجم المبيعات على حجم الإنتاج الذي يرتبط بدوره بالتكاليف التي تتأثر بحجم الإنتاج ومزيج المنتجات والكفاءة الداخلية للعمل وطريقة الإنتاج المستخدمة وما إلى ذلك.

- يساعد تحليل CVP الإدارة في اكتشاف العلاقة بين التكلفة والإيرادات لتوليد الربح.

- يساعدهم تحليل CVP على BEP Formula لحجم المبيعات وهياكل التكلفة المختلفة.

- باستخدام معلومات تحليل CVP ، يمكن للإدارة فهم الأداء العام بشكل أفضل وتحديد الوحدات التي يجب بيعها لتحقيق التعادل أو للوصول إلى مستوى معين من الربح.

أهمية تحليل الربح حجم التكلفة

يساعد تحليل CVP في تحديد المستوى الذي يتم فيه استرداد جميع التكاليف ذات الصلة ولا يوجد ربح أو خسارة والتي تسمى أيضًا نقطة التعادل. إنها تلك النقطة التي يساوي فيها حجم المبيعات إجمالي المصروفات (الثابتة والمتغيرة). وبالتالي يساعد تحليل CVP صانعي القرار على فهم تأثير التغيير في حجم المبيعات والسعر والتكلفة المتغيرة على ربح الكيان مع اعتبار التكلفة الثابتة غير قابلة للتغيير.

يساعد تحليل CVP في فهم العلاقة بين الأرباح والتكاليف من ناحية والحجم من ناحية أخرى. يعد تحليل CVP مفيدًا لإعداد ميزانيات مرنة تشير إلى التكاليف على مستويات مختلفة من النشاط. يساعد تحليل CVP أيضًا عندما تحاول الشركة تحديد مستوى المبيعات للوصول إلى الدخل المستهدف.

صيغة تحليل الربح حجم التكلفة

يكون حساب معادلة تحليل أرباح حجم التكلفة كما يلي:

أمثلة على تحليل ربح حجم التكلفة

دعنا نفهم أمثلة لتحليل ربح حجم التكلفة بمساعدة بعض الأمثلة:

أمثلة # 1

ترغب XYZ في تحقيق ربح سنوي قدره 100000 دولار من بيع الأجهزة. تفاصيل التصنيع والقدرة السنوية هي كما يلي:

بناءً على المعلومات الواردة أعلاه ، دعنا نعوض بالأرقام في معادلة CVP:

- 10000 * ع = (10000 * 30) + 30000 دولار + 100000 دولار

- 10000 ص = (300000 دولار + 30000 دولار + 100000 دولار)

- 10000 ص = 430000 دولار

- سعر الوحدة = ($ 430000/10000) = 43 $

وبالتالي فإن السعر لكل وحدة يصل إلى 43 دولارًا مما يعني أن XYZ ستضطر إلى تسعير منتجها 43 دولارًا وتحتاج إلى بيع 10000 وحدة لتحقيق ربحها المستهدف البالغ 100000 دولار. علاوة على ذلك ، يمكننا أن نرى أن التكلفة الثابتة تظل ثابتة (30000 دولار) بغض النظر عن مستوى المبيعات.

أمثلة # 2

دخلت ABC Limited في مجال صناعة المراوح الكهربائية. تهتم إدارة الشركة بمعرفة نقطة التعادل حيث لن يكون هناك ربح / خسارة. فيما يلي التفاصيل المتعلقة بالتكلفة المتكبدة:

عدد الوحدات المباعة من قبل ABC المحدودة: (300000 دولار / 300 دولار) = 1000 وحدة

التكلفة المتغيرة لكل وحدة = (240000 دولار / 1000) = 240 دولارًا

- المساهمة لكل وحدة = سعر البيع لكل وحدة - التكلفة المتغيرة لكل وحدة

- = (300 دولار - 240 دولار)

- = 60 دولارًا للوحدة

نقطة التعادل = (التكلفة الثابتة / المساهمة لكل وحدة)

- = (60000 دولار / 60 دولار)

- = 10000 وحدة

وبالتالي ، تحتاج ABC المحدودة إلى بيع 10000 وحدة من المراوح الكهربائية لتحقيق التعادل في هيكل التكلفة الحالي.

فوائد

- يوفر تحليل CVP فهمًا واضحًا وبسيطًا لمستوى المبيعات المطلوب لتحقيق التعادل (لا ربح ولا خسارة) ، ومستوى المبيعات المطلوب لتحقيق الربح المستهدف.

- يساعد تحليل CVP الإدارة على فهم التكاليف المختلفة على مستويات مختلفة من حجم الإنتاج / المبيعات. يساعد تحليل CVP صانعي القرار في التنبؤ بالتكلفة والأرباح على حساب التغيير في الحجم.

- يساعد تحليل CVP الشركات على تحليل الآثار النسبية لإغلاق شركة أو مواصلة العمل في حيرة خلال أوقات الركود لأنه يقسم بشكل واضح التكلفة المباشرة وغير المباشرة.

- تساعد تأثيرات التغييرات في التكلفة الثابتة والمتغيرة الإدارة على تحديد المستوى الأمثل للإنتاج

حدود تحليل حجم التكلفة (CVP)

- يفترض تحليل CVP أن التكلفة الثابتة ثابتة وهذا ليس هو الحال دائمًا ؛ بعد مستوى معين من التكلفة الثابتة يتغير أيضًا.

- من المفترض أن تتغير التكلفة المتغيرة بشكل متناسب وهذا لا يحدث في الواقع.

- يفترض تحليل ربح حجم التكلفة أن التكاليف إما ثابتة أو متغيرة ؛ ومع ذلك ، في الواقع ، بعض التكاليف شبه ثابتة في طبيعتها. على سبيل المثال ، تشتمل نفقات الهاتف على رسوم شهرية ثابتة ورسوم متغيرة بناءً على عدد المكالمات التي تم إجراؤها.

افكار اخيرة

لا يمكن لأي شركة أن تقرر بدقة مستوى حجم مبيعاتها المتوقع. تستند هذه القرارات عادةً إلى التقديرات السابقة وأبحاث السوق فيما يتعلق بالطلب على المنتجات التي تقدمها الشركة. يساعد تحليل CVP الأعمال في تحديد المبلغ الذي يحتاجون إلى بيعه لتحقيق التعادل ، أي لا ربح ولا خسارة. يؤكد تحليل CVP على حجم المبيعات لأنه في المدى القصير معظم التقديرات مثل سعر البيع ؛ تكلفة المواد ، يمكن تقدير الرواتب بمستوى جيد من الدقة وهي أداة محاسبة إدارية مهمة للغاية.