نموذج بيان الدخل | تنزيل قالب Excel مجاني

قالب Excel بيان الدخل

يوضح بيان الدخل دخل الشركة ومصروفاتها ، وبالتالي تستمد أرباحها الناتجة عن فترة محددة (بشكل عام للسنة المالية). يتم استخدام نموذج Excel المرفق لبيان الدخل لفهم كيفية حساب صافي الربح من إجمالي المبيعات التي تم الإبلاغ عنها من قبل الشركة. يعد صافي الربح هذا مهمًا لجميع أغراض تقارير الشركة ، ويتم استخدام هذا الربح لتخصيص مزيد من مخصصات واحتياطيات العام المقبل ودفع أرباح الأسهم للمساهمين.

خاطئة

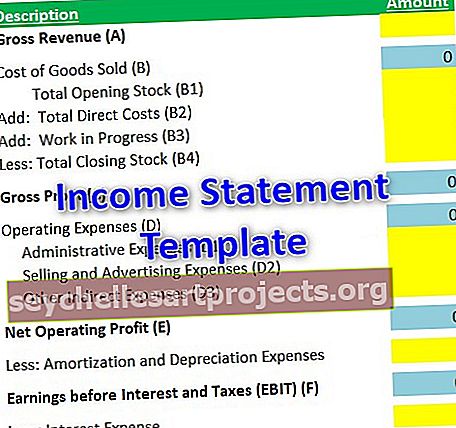

- إجمالي الإيرادات: هذا هو الربح من إجمالي مبيعات الشركة. يتم خصم جميع المصاريف المتعلقة بالمبيعات بعد نقطة البداية هذه في بيان الدخل.

- تكلفة البضائع المباعة: يتم احتساب جميع النفقات المباشرة في تصنيع أو تطوير منتج تحت هذا العنوان.

- إجمالي الربح: الربح الناتج عن خصم تكلفة البضائع المباعة من إجمالي الإيرادات ؛

- مصاريف التشغيل: تتعلق مصاريف التشغيل هذه بالتكاليف غير المباشرة لمنتج الشركة الذي يتم بيعه والذي يتم تحقيق إيراداته كجزء من إجمالي الإيرادات.

- الربح التشغيلي: الدخل المحقق بعد خصم تكلفة السلع المباعة ومصاريف التشغيل من إجمالي الإيرادات.

- مصاريف الإطفاء: هذا هو المبلغ المتوسط لأي نفقات رأسمالية يتم تنفيذها خلال العام بناءً على العمر الإنتاجي للتحسين. على سبيل المثال ، استبدال سقف العقار ، وهو مصروف رأسمالي ، وقد لا ترغب الشركة في أن ينعكس في نفس العام. علاوة على ذلك ، يتم استخدام هذا التحسين على مدار فترة زمنية ، والتي تسمى أيضًا العمر الإنتاجي لمثل هذا السقف الجديد. ومن ثم يتم تقسيم هذا المبلغ الضخم إلى نفس المبالغ الأصغر ، والتي يمكن أن تنعكس في بيان الدخل كل عام.

- الإهلاك: الاستهلاك هو مصروف يعطى معاملة مماثلة للمصاريف المطفأة. تميل الأصول الثابتة إلى التدهور في القيمة كل عام. يتم احتساب هذا المبلغ المتدهور في بيان الدخل لكل سنة.

- مصاريف الفوائد: أي مصروفات فائدة تقوم بها الشركة خلال العام للقروض والسلفيات.

- الضريبة: الضرائب التجارية والصناعية المدفوعة للحكومة (بشكل عام بنسبة 40٪).

- صافي الربح: هو الربح الفعلي الذي حققته الشركة بعد كل استقطاعات المصروفات.

بنود حساب قالب بيان الدخل

فيما يلي حساب كل إسناد لقالب بيان الدخل.

# 1 - إجمالي الإيرادات (أ) :

- المبيعات التي قامت بها الشركة. إنها نقطة البداية لقالب بيان الدخل.

# 2 - تكلفة البضائع المباعة (م) :

- التكاليف المباشرة المرتبطة بتصنيع / تطوير المنتج ؛

- الصيغة: (B) = المخزون الافتتاحي (B1) + التكاليف المباشرة (B2) + العمل قيد التقدم (B3) - المخزون الختامي (B4)

# 3 - الربح الإجمالي (ج):

- المعادلة: (C) = إجمالي الإيرادات (أ) - تكلفة البضائع المباعة (ب)

# 4 - مصاريف التشغيل (د) :

- جميع المصاريف غير المباشرة المتعلقة بتصنيع / تطوير المنتج (المنتجات). قد يتم تخصيصها لأكثر من منتج واحد تبيعه الشركة حسب نسبة الاستخدام.

- المعادلة: (D) = إجمالي المصاريف الإدارية (D1) + إجمالي مصاريف البيع (D2) + المصروفات غير المباشرة الأخرى (D3) * المصروفات غير المباشرة الأخرى يمكن وضعها بشكل أكبر في البنود الفرعية اعتمادًا على العناصر وهيكل التقارير. وتشمل هذه إيجار المكتب ، راتب المشرف ، إلخ.

# 5 - صافي ربح التشغيل (هـ) :

- يُطلق عليها أيضًا اسم EBITDA (الأرباح قبل الاستهلاك والإهلاك والفوائد والضرائب)

- الصيغة: (E) = (C) - (D)

# 6 - الأرباح قبل الفوائد والضرائب أو EBIT (F):

- يتم خصم جميع المصاريف المطفأة والاستهلاك المطلوب الإبلاغ عنها من قبل الشركة من أرباح التشغيل (أو EBITDA).

- الصيغة: (F) = (E) - المصاريف المطفأة - مصاريف الإهلاك

# 7 - الأرباح قبل الضرائب أو الربح قبل الضرائب أو EBT (G):

- يتم خصم جميع مصاريف الفوائد المطلوب الإبلاغ عنها من قبل الشركة من العائد قبل احتساب الفوائد والضرائب.

- الصيغة: (G) = (F) - مصاريف الفائدة

- إنه عنصر مهم في بيان الدخل لأنه ، في الحساب أعلاه (EBT) ، يتم الإبلاغ عن النفقات الداخلية للشركة المتعلقة بالمنتج وتصنيعه / تطويره. ومن ثم ، فإن الربح قبل الضرائب يعطي ربحًا فعليًا من الدخل والمصروفات.

# 8 - الربح بعد الضرائب أو PAT (H):

- هو صافي الربح المحقق بعد خصم الضرائب من EBT.

- الصيغة: (H) = (G) - الضرائب التجارية

- يتعين على جميع الشركات دفع نسبة معينة من الدخل للحكومة في شكل ضرائب. ومن ثم يضاف هذا المبلغ الواجب دفعه إلى جميع النفقات الأخرى.

يتم استخدام المبلغ المستمد بعد حساب PAT أو صافي الربح أيضًا لتخصيص الأرباح للاحتياطيات ، وتوزيعات الأرباح ، والمخصصات الأخرى للعام المقبل.

الصلة والاستخدامات

- بيان مالي هام: يعتبر بيان الدخل من أهم البيانات المالية ويبلغ عن الدخل الناتج عن الشركة مقابل المصاريف المتكبدة في تحقيق هذه الإيرادات ؛

- تحليل أداء الشركة: يعكس هذا البيان إجمالي المصروفات التي تم تحقيقها والإيرادات المحققة في كل مستوى وفقًا لذلك. يستخدم هذا الدخل عند مستويات مختلفة أيضًا في تحليل العوامل المختلفة في أداء الشركة.

- التنبؤات المستقبلية: مع الإبلاغ عن جميع البيانات بشكل صحيح ودقيق من قبل الشركة ، يمكن للشركة اتخاذ قراراتها للمشاريع المستقبلية.

- أبحاث السوق: يتم استخدام بيانات الدخل التي أبلغت عنها الشركات أيضًا من قبل محللي الأبحاث لإعداد تقارير على مستوى الصناعة ومستوى القطاع ، والتي يستخدمها أيضًا خبراء الصناعة. يساعد هذا النوع من البحث في اتخاذ قرارات التطوير أيضًا.

استنتاج

يعتمد نجاح بيان الدخل على الإحصائيات المبلغ عنها بدقة. ومع ذلك ، فإنه يعتمد أيضًا على التنسيق الصحيح الذي تستخدمه الشركة للإبلاغ عن الأرقام. هناك تنسيقات مختلفة معتمدة من مؤسسات إعداد تقارير مالية مختلفة على مستوى العالم ، وتتبع الشركات عمومًا مؤسسة معينة (مثل مبادئ المحاسبة المقبولة عموماً أو المعايير الدولية لإعداد التقارير المالية للكيانات الأمريكية أو معايير المحاسبة الدولية للشركات الهندية). ومع ذلك ، يمكن الإبلاغ عن نفس البيانات بالتبادل في تنسيقات أخرى بنفس الإخراج. باستخدام نموذج Excel بيان الدخل ، يمكن للمرء أن يشتق الربح الفعلي الذي حققته الشركة للسنة وبالتالي اتخاذ قرارات للاستثمارات و / أو المخصصات المستقبلية. يجب دمج أي تحديث لإنشاء الإصدار التالي من هذا النموذج.

يمكنك تنزيل هذا النموذج من هنا - نموذج Excel لقائمة الدخل.