تكلفة المواد المباشرة (مثال) | حساب تكاليف المواد المباشرة

ما هي تكلفة المواد المباشرة؟

تكلفة المواد المباشرة هي التكلفة الإجمالية التي تتكبدها الشركة في شراء المواد الخام جنبًا إلى جنب مع تكلفة المكونات الأخرى بما في ذلك تكاليف التعبئة والتغليف والشحن والتخزين والضرائب وما إلى ذلك والتي ترتبط مباشرة بتصنيع وإنتاج مختلف منتجات الشركة .

مكونات مصروفات المواد المباشرة

- تكلفة المواد الخام : وتشمل التكلفة التي تتكبدها الشركة للحصول على المواد الخام اللازمة لإنتاج البضائع.

- الضرائب غير المباشرة : هناك أنواع مختلفة من الضرائب غير المباشرة التي يتم تضمينها في الفاتورة التي يدفعها مشتري البضائع للبائع. لذلك ، تشكل هذه التكاليف أيضًا جزءًا من التكلفة المباشرة للشركة.

- الخصومات : هناك أنواع مختلفة من الخصومات التي يقدمها مورد المواد الخام للمشتري ، مثل الخصومات النقدية ، والخصم التجاري ، وخصومات الكمية. تقلل هذه الخصومات من المصروفات الإجمالية للمواد وبالتالي يتم طرحها أثناء حساب المصروفات المادية المباشرة للشركة.

- رسوم الشحن والتخزين: يتم تضمين التكلفة التي تتكبدها الشركة للشحن والتخزين في هذه التكلفة في حالة تضمينها في السعر حسب الفاتورة أو يمكن تقسيمها بسهولة وفقًا لوحداتها أو وزنها.

- التعبئة ورسوم الحاوية : يتم تضمين المصاريف التي تتكبدها الشركة مقابل المواد غير القابلة للإرجاع المستخدمة في التعبئة أو الحاويات المستخدمة للحصول على المواد من المورد في حساب المواد المباشر للشركة.

مثال على حساب تكاليف المواد المباشرة

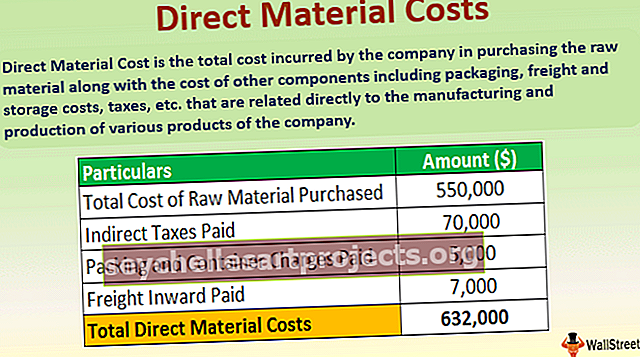

من معلومات المعاملة الواردة أدناه للشركة A ltd. لشهر أكتوبر 2019 ، قم باحتساب إجمالي تكاليف المواد المباشرة للشركة للشهر المنتهي في 31 أكتوبر 2019.

- التكلفة الإجمالية لشراء المواد الخام: 550 ألف دولار

- الضرائب غير المباشرة كما هو مذكور في الفاتورة: 70 ألف دولار

- الأجور المدفوعة للموظفين الذين يشاركون مباشرة في الأنشطة الإنتاجية للشركة: 150 ألف دولار

- رسوم التعبئة والحاويات المدفوعة كما هو مذكور في الفاتورة: 5000 دولار

- البضائع المدفوعة إلى الداخل: 7000 دولار

المحلول

ستصبح التكلفة الإجمالية التي تتكبدها الشركة فيما يتعلق بالمواد الخام إلى جانب تكلفة المكونات الأخرى المتكبدة لشراء المواد المرتبطة مباشرة بتصنيع المنتجات المختلفة للشركة جزءًا من التكلفة المادية المباشرة للشركة .

في حالة الشركة A ltd ، سيتم تضمين جميع النفقات المذكورة في تكاليف المواد المباشرة باستثناء التكلفة المتكبدة لدفع الأجور للموظفين. سيتم النظر في الأجور المدفوعة أثناء حساب مصاريف العمالة المباشرة لأنها مرتبطة مباشرة بتصنيع منتج الشركة. ومع ذلك ، فإن نفس الشيء لن يشكل جزءًا من النفقات المادية المباشرة.

- = 550000 + 70000 + 5000 + 7000

- = 632000

مزايا

المزايا المختلفة كالتالي:

- يساعد فصل قيمة المواد المباشرة عن إجمالي نفقات المواد التي تكبدتها الشركة في معرفة المواد الخام بالكامل أو التكلفة الأخرى التي تكبدتها الشركة لشراء المواد التي تتعلق مباشرة بإنتاج البضائع في الشركة حيث تكون تكلفة المواد المتبقية بعد طرح التكلفة المادية المباشرة من إجمالي تكاليف المواد ستكون تكلفة مادية غير مباشرة تتكبدها الشركة.

- إنه عنصر أساسي في تكلفة منتج الشركة ، ولا يمكن حساب تكلفة منتج الشركة في حالة عدم توفر المبلغ الذي يتم إنفاقه على المواد المباشرة.

سلبيات

العيوب المختلفة هي كما يلي:

- تسود بعض تكلفة المواد عندما يكون الشخص المعني غير قادر على الحكم على ما إذا كانت التكلفة المتكبدة هي التكلفة المادية المباشرة أو المصاريف المادية غير المباشرة. في حالة وجود أي من هذه الحوادث ، فهناك احتمال أن تكون النفقات المادية المباشرة المحسوبة خاطئة.

نقاط مهمة

النقاط الحيوية المختلفة هي كما يلي:

- إنه من بين المكونات الهامة لتكلفة منتج الشركة ، حيث تتضمن تكلفة مكونات تكلفة المنتج الأخرى تكلفة العمالة المباشرة وتكاليف التصنيع العامة.

- تشمل مصاريف المواد المباشرة التي تتكبدها الشركة المبلغ المدفوع لشراء المواد الخام المستخدمة في الإنتاج ، والضرائب غير المباشرة المدفوعة على المواد الخام ، ورسوم التعبئة والحاويات المدفوعة للحصول على توريد المواد الخام ، ورسوم الشحن الداخلية المدفوعة ، وما إلى ذلك.

- من أجل زيادة الكفاءة في عملية الإنتاج وتقليل تكلفة الشركة ، يتتبع المديرون التكلفة المباشرة المتكبدة أثناء الإنتاج وهم يشاهدون كيف يتم تحويل المواد المشتراة إلى منتجات نهائية في الشركة وبالتالي تبسيط العملية من خلال إجراء التغييرات اللازمة حيثما لزم الأمر.

استنتاج

وبالتالي ، فإن تكلفة المواد المباشرة هي من بين مكونات تكاليف المنتج الهامة للشركة حيث تشتمل تكلفة مكونات تكلفة المنتج الأخرى على تكلفة العمالة المباشرة والتكاليف العامة للتصنيع التكلفة الإجمالية التي تتكبدها الشركة فيما يتعلق بالمواد الخام إلى جانب تكلفة المكونات الأخرى تكبدتها من أجل شراء المواد المرتبطة مباشرة بتصنيع المنتجات المختلفة للشركة.