ربح عادي (تعريف ، مثال) | ما هو الربح العادي؟

ما هو الربح العادي؟

الربح العادي هو مصطلح اقتصادي عندما يكون الربح صفرًا بعد الأخذ في الاعتبار كل من التكلفة الضمنية والتكلفة الصريحة بالإضافة إلى تكاليف الفرصة البديلة الإجمالية. يحدث ذلك عندما يتم استخدام جميع الموارد بكفاءة ولا يمكن استخدامها لغرض أفضل. إذا كان المكسب المتبقي غير صفري ، فإنه يسمى ربحًا خارقًا.

عادي مقابل الربح الاقتصادي

ربح اقتصادي

يقال أنه حدث عندما تكسب الشركة من الإيرادات بعد حساب التكلفة الصريحة والتكاليف الضمنية.

الربح الاقتصادي = إجمالي الإيرادات - التكاليف الضمنية - التكاليف الصريحةربح عادي

ومع ذلك ، يقال إنه حدث عندما يكون الربح الاقتصادي صفرًا أو بعبارة أخرى ، تكون الإيرادات مساوية للتكلفة الضمنية والتكاليف الصريحة.

إجمالي الإيرادات - (التكاليف الضمنية + التكاليف الصريحة) = 0

أو إجمالي الإيرادات = التكاليف الضمنية + التكاليف الصريحة

- تسمى التكلفة الضمنية أيضًا بتكلفة الفرصة البديلة لمشروع معين. لا يمكن قياسها بسهولة.

- التكاليف الصريحة قابلة للقياس الكمي بسهولة لأنها تشير إلى النفقات الفعلية التي تتكبدها الشركة تجاه المواد الخام ، وأجور العمالة ، والإيجار ، ومكافأة المالك ، والنفقات الأخرى لإدارة الأعمال.

مثال على الربح العادي

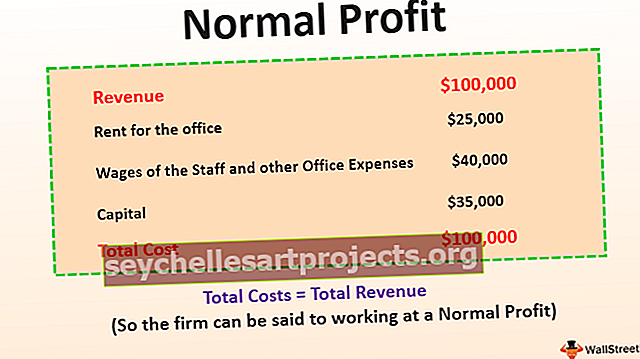

ضع في اعتبارك أن إلفيس تدير شركة بإيرادات قدرها 100000 دولار. عليه أن يدفع إيجار المكتب بمبلغ 25000 دولار وأجور الموظفين ومصروفات المكتب الأخرى تساوي 40 ألف دولار. التقى بخبير يفترض أن الوقت ورأس المال الذي يقضيه إلفيس يجب أن يساوي 35000 دولار سنويًا.

حساب التكلفة الإجمالية

هنا ، إجمالي التكاليف (بما في ذلك تكاليف الفرصة) = 25000 + 40000 + 35000 = 100000

وبالتالي ، إجمالي التكاليف = إجمالي الإيرادات

ومن ثم ، يمكن القول أن الشركة تعمل بربح عادي.

الربح العادي في الاقتصاد الكلي

عندما يقال إن الصناعة تحقق ربحًا عاديًا ، فيُعتبر أن الصناعة في حالة منافسة كاملة ويتم استخدام جميع الموارد بكفاءة أكثر ولا يوجد ربح اقتصادي في الصناعة.

يمكن اعتبار هذا الوضع مثاليًا لكل من المنتجين والمستهلكين حيث يتلقى المستهلكون السلع بأسعار تنافسية ويتم استهلاك جميع السلع التي ينتجها المنتجون.

ومع ذلك ، كلما حققت صناعة ما ربحًا اقتصاديًا ، سيحاول المزيد من رواد الأعمال والشركات دخول الصناعة وبالتالي زيادة المنافسة ووضع ضغوط الأسعار. هذا يجعل الصناعة تنافسية للغاية وسيصل إلى مرحلة الربح العادي.

يمكن عكس المفهوم أعلاه في حالة تعرض الصناعة لخسائر اقتصادية. تميل الشركات إلى الإغلاق ومغادرة الصناعة لأنه لا يوجد ربح. ستبقى الصناعة مع عدد قليل من الشركات وبالتالي تصل إلى حالة الربح العادي.

مزايا

- يمكن للشركات استخدامه لمقارنة أداء أعمالها وأرباحها مع الشركات في القطاعات الأخرى والتعرف على تكاليف الفرصة البديلة.

- يمكن استخدامه في الاقتصاد الكلي لفهم القطاعات المختلفة إذا كانت تتراجع أو تتحسن.

- يمكن استخدامه لتحديد ما إذا كانت الصناعة تتجه نحو الاحتكار أو احتكار القلة وبالتالي المساعدة في إدارة وتشريعات أفضل لتحسين المنافسة في الصناعة.

العيوب والقيود

وهي تشمل تكلفة الفرصة البديلة للشركة. يصعب قياس تكلفة الفرصة البديلة لأنها إجراء شخصي. إذا لم يتم قياس تكلفة الفرصة البديلة بدقة أو عن طريق اتخاذ افتراضات مناسبة ، فقد يؤدي حساب الربح العادي إلى قرارات مختلفة وخاطئة. بسبب هذا القيد ، يعد هذا أيضًا من عيوب استخدام هذا الإجراء لأنه قد يؤدي إلى اتخاذ قرار خاطئ.

نقاط مهمة

يرتبط بالربح الاقتصادي للشركة أو الصناعة. إذا كانت صفرًا ، فإنها تعتبر الوضع المثالي للمنافسة الكاملة في الصناعة. ومع ذلك ، إذا تغير هذا الربح إيجابيًا إلى سلبي ، فعندئذٍ:

- إذا كانت إيجابية ، فسوف تفتح المزيد من الشركات في نفس الصناعة لكسب المال. سيؤدي ذلك إلى مزيد من المنافسة في الصناعة وبالتالي تقليل الربح.

- إذا كانت سلبية ، فهذا يعني أن هناك عددًا كبيرًا جدًا من الشركات المتنافسة في الصناعة وسيتم إغلاق بعضها بسبب خسائر لا تطاق. هذا سيجعل الربح صفرًا.

استنتاج

يقال إن الربح العادي يحدث عندما تكسب الشركة إيرادات مساوية للتكلفة الضمنية والصريحة للشركة. وهي تشمل تكاليف الفرصة البديلة للشركة. يحدث الوضع في الاقتصاد الكلي عندما تواجه الصناعة منافسة كاملة. في مثل هذا السيناريو ، يكون الربح الاقتصادي للشركة هو صفر.