الإيرادات المؤجلة (التعريف) | محاسبة الدخل المؤجل

ما هو الدخل المؤجل (الدخل المؤجل)؟

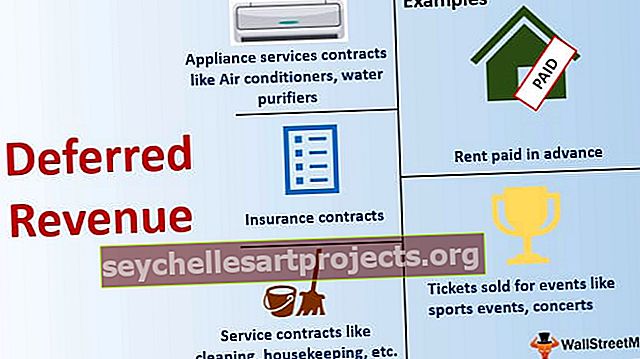

الإيرادات المؤجلة هي مقدار الدخل الذي تكتسبه الشركة مقابل البضائع المباعة أو الخدمات ، ومع ذلك ، لا يزال تسليم المنتج أو الخدمة معلقًا ، وتشمل الأمثلة مثل قسط التأمين الذي تتلقاه شركات التأمين من بوالص التأمين المدفوعة مسبقًا ، وما إلى ذلك.

وبالتالي ، فإن الشركة تعتبرها كإيرادات مؤجلة التزامًا أكثر من كونها أصلًا حتى الوقت الذي تقدم فيه المنتجات والخدمات. ويطلق عليه أيضًا اسم الإيرادات غير المكتسبة أو الدخل المؤجل.

أمثلة

وخير مثال على ذلك هو نشاط الاشتراك في المجلات حيث تكون هذه الإيرادات جزءًا من النشاط التجاري. لنفترض أن أحد العملاء قد اشترك في اشتراك مجلة شهري لمدة عام ودفع المبلغ بالكامل. لنفترض أن العميل يدفع 1200 دولارًا مقابل اشتراك المجلة لمدة عام. سيحصل العميل على الإصدار الأول بمجرد أن يدفع ويستريح 11 إصدارًا كل شهر فور نشرها. وبالتالي ، ستحسب الشركة تكلفة 11 مجلة سيتم تسليمها في المستقبل كإيرادات غير مكتسبة وكالتزام إيرادات مؤجل. الآن ، عندما تبدأ الشركة في تسليم هذه المجلات ، ستدركها الشركة من مسؤولية الإيرادات غير المكتسبة إلى الأصول.

أمثلة أخرى هي:

- عقود الخدمة مثل التنظيف والتدبير المنزلي وما إلى ذلك.

- عقود التأمين

- الإيجار المدفوع مقدما

- عقود خدمات الأجهزة مثل مكيفات الهواء وأجهزة تنقية المياه

- تباع التذاكر لأحداث مثل الأحداث الرياضية والحفلات الموسيقية

الإيرادات المؤجلة في الميزانية العمومية

عادة ، يتم الإبلاغ عنها ضمن الخصوم المتداولة. ومع ذلك ، إذا لم يكن من المتوقع أن يتحقق الدخل المؤجل كإيرادات فعلية ، فيمكن الإبلاغ عنه كالتزام طويل الأجل.

كما نرى أدناه ، يتم الإبلاغ عن الدخل المؤجل لـ Salesforce.com ضمن قسم الالتزامات الحالية. بلغت 7094.705 دولار في السنة المالية 2018 و 5542802 دولار في السنة المالية 2017.

المصدر: Salesforce SEC Filings

مثال Salesforce

يتكون الدخل المؤجل في Salesforce من إعداد الفواتير للعملاء مقابل خدمات الاشتراك الخاصة بهم. يتم إصدار معظم الاشتراكات وخدمات الدعم بشروط سنوية تؤدي إلى دخل مؤجل.

المصدر: Salesforce SEC Filings

كما نلاحظ أدناه ، تم الإبلاغ عن الدخل المؤجل باعتباره الأكبر في ربع يناير ، حيث تشتري معظم حسابات المؤسسات الكبيرة خدمات الاشتراك الخاصة بهم. يرجى ملاحظة أن Salesforce تتبع السنة المالية بنهاية 31 يناير.

المصدر: Salesforce SEC Filings

محاسبة الإيرادات المؤجلة

لنفترض أن شركة XYZ تستأجر شركة تدبير منزلي MNC لرعاية تنظيف مكاتبها وصيانتها. العقد لمدة 12 شهرًا ، وتدفع الشركة XYZ مبلغ 12000 دولارًا مقدمًا لمدة عام. وبالتالي ، في بداية العقد ووقت الدفع ، لم تكسب شركة MNC بعد 12000 دولار وستقوم بتسجيلها:

هذا هو الشكل الذي ستبدو عليه الإيرادات المؤجلة في الميزانية العمومية

الآن ، بعد العمل لمدة شهر ، كسبت MNC 1000 دولار ، أي أنها قدمت خدماتها إلى XYZ. وبالتالي سوف تتراكم أرباحها

وبالتالي ، سيتم الاعتراف بمبلغ 1000 دولار أمريكي من الدخل المؤجل كإيرادات خدمة. ستؤثر إيرادات الخدمة ، بدورها ، على حساب الربح والخسارة في قسم حقوق المساهمين.

الاعتراف بالإيرادات المؤجلة

يجب الاعتراف بالدخل المؤجل عندما تتلقى الشركة مدفوعات مقدمًا مقابل منتج / خدمة يتم تسليمها في المستقبل. لا تتحقق هذه المدفوعات كإيرادات ولا تؤثر على صافي الربح أو الخسارة.

الاعتراف بالإيرادات المؤجلة بخطوتين:

- زيادة النقد وزيادة الودائع / الدخل المؤجل من جانب المسؤولية

- بعد تقديم الخدمة ، يتم تقليل الإيداع / الدخل المؤجل وزيادة حساب الإيرادات

وبالمثل ، سيؤثر هذا على بيان التدفق النقدي للشركة:

- في وقت سداد العقد ، تحقق من جميع المبالغ النقدية المستلمة كنقد من أنشطة التشغيل.

- بعد أن تبدأ الشركة في تسليم البضائع ، لن يتم تسجيل أي مبالغ نقدية لهذا العقد المحدد.

الوقت اللازم لتحقيق الدخل المؤجل

قد يعتمد وقت الإبلاغ عن الإيرادات الحقيقية على شروط وأحكام العقد. قد يسجل البعض إيرادات حقيقية كل شهر عن طريق خصم الدخل المؤجل جزئيًا بينما قد يُطلب من البعض الآخر القيام بذلك بعد تسليم جميع المنتجات والخدمات. في مثل هذه الحالات ، قد يؤدي ذلك إلى اختلاف صافي الأرباح / الخسائر المبلغ عنها من قبل الشركة. قد تحصل الشركة على فترة من الأرباح المرتفعة (عندما تتحقق هذه الإيرادات كإيرادات فعلية) ، تليها فترات انخفاض الأرباح.

لماذا تقوم الشركات بالإبلاغ عن الدخل المؤجل؟

في حين أن الشركات ليس لديها خيار وفقًا لمبادئ المحاسبة لعدم تسجيل الدخل المؤجل ، إلا أن هناك العديد من المزايا للقيام بذلك:

- نظرًا لأن الدخل المؤجل للشركة يتم استحقاقه وتحقيقه على مدار فترة زمنية ، فإن الإيرادات باستخدام مفهوم محاسبة الإيرادات المؤجلة. يمكن أن تختلف المدفوعات التي يدفعها العملاء ، وهذا سيؤثر على الأداء المالي للشركة. قد لا يحب المساهمون مثل هذا الأداء المتغير والمتقلب ، وبالتالي يتم الإبلاغ عن الإيرادات عند كسبها وليس عند دفعها.

- يحمي هذا مصلحة المستثمرين لأن الشركة لا تستطيع معاملة الدخل المؤجل على أنه أصولها ، مما سيزيد من قيمة صافي ثروتها. ينص على أن الشركة عليها التزامات قائمة قبل أن تتمكن من تحقيق إيراداتها وتحويلها إلى أصول.

- يوفر معلومات أن الشركة مدينة ومسؤولة تجاه عملائها. على الرغم من أن الشركة قد تلقت الدفعة النقدية مقدمًا ؛ ومع ذلك ، فإنها لا تزال معرضة للخطر حتى تؤدي الشركة واجباتها.

- تستخدم الشركة الدخل المؤجل لتمويل عملياتها دون رهن أصولها أو أخذ ديون من البنوك والمؤسسات المالية الأخرى.

افكار اخيرة

محاسبة الإيرادات المؤجلة هي مفهوم مهم لتجنب الإبلاغ الخاطئ عن الأصول والخصوم. من الضروري بشكل أساسي للشركات التي تحصل على مدفوعات مسبقة قبل أن تقدم منتجاتها وخدماتها. خلاصة القول هي أنه بمجرد أن تتلقى الشركة الأموال بدلاً من السلع والخدمات التي يتعين القيام بها في المستقبل ، يجب عليها الإبلاغ عنها على أنها التزام دخل مؤجل. لن تحقق هذه الإيرادات إلا بعد توفير السلع والخدمات للعملاء. إذا حققت الشركة الإيرادات لأنها تتلقى الأموال ، فستبالغ في مبيعاتها. ومع ذلك ، فإن الدخل المؤجل ضروري للشركة لأنها تساعدها على إدارة مواردها المالية وتغطية تكاليف الأنشطة التشغيلية.