الطريقة العالية والمنخفضة في المحاسبة (التعريف ، الصيغة)

ما هي الطريقة العالية والمنخفضة في المحاسبة؟

يتم استخدام الطريقة العالية والمنخفضة في المحاسبة لفصل عنصر التكلفة الثابتة والمتغيرة عن التكلفة التاريخية التي هي مزيج من التكلفة الثابتة والمتغيرة مع استخدام الصيغة المنخفضة العالية لكل وحدة تكلفة متغيرة يتم قياسها بطرح تكلفة أقل نشاط من تكلفة أعلى نشاط وقسمة المبلغ الناتج على فرق الوحدات ذات النشاط الأعلى والوحدات ذات النشاط الأقل.

في محاسبة التكاليف ، تشير الطريقة العالية والمنخفضة إلى الأسلوب الرياضي المستخدم لفصل المكونات الثابتة والمتغيرة التي تكون بخلاف ذلك جزءًا من التكلفة التاريخية المختلطة بطبيعتها ، أي ثابتة جزئيًا ومتغيرة جزئيًا. تشتمل الطريقة العالية والمنخفضة على أعلى وأدنى مستوى للنشاط ومقارنة التكاليف الإجمالية في كل مستوى.

صيغة طريقة عالية منخفضة

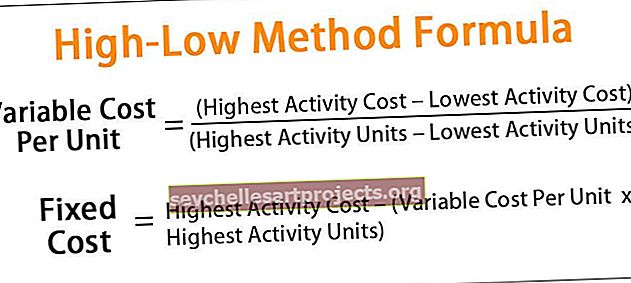

في ظل الطريقة العالية والمنخفضة ، يتم حساب التكلفة المتغيرة لكل وحدة عن طريق خصم أقل تكلفة نشاط مبدئيًا من أعلى تكلفة نشاط ، ثم خصم عدد الوحدات عند أدنى نشاط من النشاط الأعلى ثم قسمة الأول على أخير. رياضيا ، يتم تمثيلها على أنها ،

التكلفة المتغيرة لكل وحدة = (أعلى تكلفة نشاط - أقل تكلفة نشاط) / (وحدات النشاط الأعلى - وحدات النشاط الأقل)بمجرد تحديد التكلفة المتغيرة لكل وحدة ، يمكن حساب التكلفة الثابتة. يتم حسابها بخصم منتج التكلفة المتغيرة لكل وحدة وأعلى وحدات نشاط من أعلى تكلفة نشاط أو بخصم منتج التكلفة المتغيرة لكل وحدة ووحدات نشاط أقل من أقل تكلفة نشاط.

رياضيا ، يتم تمثيلها على أنها ،

التكلفة الثابتة = أعلى تكلفة للنشاط - (التكلفة المتغيرة لكل وحدة * وحدات النشاط الأعلى)أو

التكلفة الثابتة = أقل تكلفة للنشاط - (التكلفة المتغيرة لكل وحدة * وحدات النشاط الأقل)

حساب الطريقة العالية والمنخفضة في المحاسبة

تُشتق معادلة حساب التكلفة المتغيرة والتكلفة الثابتة في ظل طريقة عالية منخفضة باستخدام الخطوات التالية:

- الخطوة 1: أولاً ، حدد وحدات النشاط الأعلى ووحدات النشاط الأقل من مخطط التكلفة المتاح.

- الخطوة 2: بعد ذلك ، حدد تكلفة الإنتاج المقابلة على مستوى وحدات النشاط الأعلى والمستوى.

- الخطوة 3: بعد ذلك ، قم بخصم أقل تكلفة نشاط من أعلى تكلفة نشاط لإخراج مكون التكلفة الثابتة بحيث يكون المتبقي هو المكون المتغير المقابل للعدد المتزايد للوحدات.

مكون التكلفة المتغيرة = أعلى تكلفة للنشاط - أقل تكلفة للنشاط

- الخطوة 4: بعد ذلك ، يتم حساب العدد المتزايد للوحدات عن طريق خصم عدد الوحدات في أقل نشاط من أعلى نشاط.

عدد الوحدات المتزايد = وحدات النشاط الأعلى - وحدات النشاط الأقل

- الخطوة 5: بعد ذلك ، يتم حساب التكلفة المتغيرة لكل وحدة بقسمة التعبير في الخطوة 3 على التعبير في الخطوة 4 ، كما هو موضح أعلاه.

- الخطوة 6: بعد ذلك ، يتم حساب التكلفة الثابتة إما عن طريق خصم منتج التكلفة المتغيرة لكل وحدة وأعلى وحدات نشاط من أعلى تكلفة نشاط أو عن طريق خصم منتج التكلفة المتغيرة لكل وحدة ووحدات نشاط أقل من أقل تكلفة نشاط على النحو هو مبين أعلاه.

مثال

يمكنك تنزيل نموذج Excel لصيغة الطريقة العالية والمنخفضة من هنا - نموذج Excel لصيغة الطريقة العالية والمنخفضة

لنأخذ مثال شركة تريد تحديد المبلغ المتوقع لتكلفة المصانع العامة التي ستتكبدها في الشهر القادم. التكلفة العامة للمصنع في الأشهر الثلاثة السابقة هي كما يلي:

تخطط الشركة لإنتاج 7000 وحدة في مارس 2019 على خلفية الطلب المتزايد في السوق. ساعد محاسب الشركة في حساب التكلفة العامة المتوقعة للمصنع في مارس 2019 باستخدام طريقة high-low.

المحلول:

فيما يلي البيانات المعطاة لحساب طريقة الارتفاع المنخفض.

لذلك ، باستخدام التكلفة المتغيرة للمعلومات أعلاه لكل وحدة يمكن حسابها على النحو التالي ،

- التكلفة المتغيرة لكل وحدة = ($ 60،000 - $ 50،000) / (6،000 - 4،000)

التكلفة المتغيرة لكل وحدة ستكون-

- التكلفة المتغيرة للوحدة = 5 دولارات لكل وحدة

الآن ، يمكن حساب التكلفة الثابتة على النحو التالي ،

- التكلفة الثابتة = 60.000 دولار - (5 * 6000 دولار)

التكلفة الثابتة ستكون -

- التكلفة الثابتة = 30000 دولار

لذلك ، يمكن حساب التكلفة العامة المتوقعة لشهر مارس 2019 لـ 7000 وحدة على النحو التالي ،

- التكلفة الإجمالية = التكلفة الثابتة + التكلفة المتغيرة لكل وحدة * عدد الوحدات

- = 30000 دولار + 5 * 7000 دولار

التكلفة العامة المتوقعة ستكون-

- التكلفة الإجمالية = 65000 دولار

لذلك ، من المتوقع أن تبلغ التكلفة العامة 65000 دولار أمريكي لشهر مارس 2019.

الصلة والاستخدامات

من الضروري فهم مفهوم الطريقة العالية والمنخفضة لأنها تستخدم عادة في إعداد ميزانية الشركة. يتم استخدامه في تقدير التكلفة الإجمالية المتوقعة في أي مستوى معين من النشاط بناءً على افتراض أن الأداء السابق يمكن تطبيقه عمليًا على تكلفة المشروع في المستقبل. المفهوم الأساسي للطريقة هو أن التغيير في إجمالي التكاليف هو معدل التكلفة المتغير مضروبًا في التغيير في عدد وحدات النشاط.

ومع ذلك ، فإن لها قيودًا مثل الطريقة العالية والمنخفضة التي تفترض وجود علاقة خطية بين التكلفة والنشاط ، والتي قد تكون مفرطة في تبسيط سلوك التكلفة. علاوة على ذلك ، قد تكون العملية سهلة الفهم ، لكن الطريقة العالية والمنخفضة لا تعتبر موثوقة لأنها تتجاهل جميع البيانات باستثناء النوعين المتطرفين.