كثافة رأس المال (التعريف) | حساب نسبة كثافة رأس المال

تعريف كثافة رأس المال

كثافة رأس المال هي ضخ كميات كبيرة من رأس المال في عملية تجارية أو إنتاجية. لذلك يتطلب الأمر نسبة أعلى من الأصول الثابتة (الأرض والممتلكات والمنشآت والمعدات) لإنتاج السلع والخدمات. تُعرف الصناعات أو الشركات التي تتطلب مثل هذه الاستثمارات الرأسمالية الكبيرة باسم الأعمال التجارية كثيفة رأس المال. بعض الأمثلة على الأعمال التجارية كثيفة رأس المال هي مصانع النفط والمصانع الكيماوية والبترولية ومحطات توليد الطاقة وتصنيع الطائرات وما إلى ذلك.

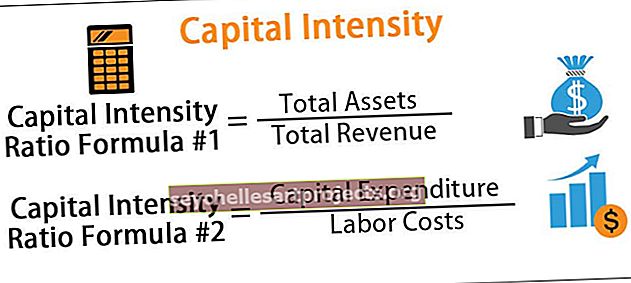

صيغة نسبة كثافة رأس المال

يمكن قياس نسبة كثافة رأس المال بمقدار رأس المال الذي يتم ضخه في الأعمال التجارية لإنتاج الإيرادات. فيما يلي الصيغتان المتكررتان -

نسبة كثافة رأس المال # 1 = إجمالي الأصول / إجمالي الإيراداتيعطي عدد الأصول اللازمة لإنتاج كل دولار في الإيرادات.

يستخدمه المحللون أيضًا كمقياس لمقدار رأس المال ، على عكس العمالة ، المطلوب لتحقيق دولارات محددة في المبيعات.

نسبة كثافة رأس المال # 2 = الإنفاق الرأسمالي / تكاليف العمالة

- إذا كانت نسبة كثافة رأس المال مرتفعة ، فقد يعني ذلك أنه يتعين على الشركة إنفاق المزيد من الأصول في إنتاج الإيرادات. إذا كانت منخفضة ، فإن الأعمال التجارية تستخدم الأصول بحيث تولد الأصول قيمًا عالية.

- في ملاحظة مماثلة ، يمكن أن تكون هذه النسبة عالية اعتمادًا على طبيعة العمل والصناعة التي تعمل بها.

- يقال إن الصناعات أو الشركات التي تتطلب رأس مال أكبر لديها نفوذ تشغيلي أعلى. وبالتالي ، يجب أن يكون إنتاج أو إنتاج هذه الشركات ضخمًا من أجل الحصول على عائد أكبر من حيث الإيرادات.

أمثلة على كثافة رأس المال

لنأخذ بعض الأمثلة.

يمكنك تنزيل قالب Excel Capital Intensity هذا من هنا - قالب Excel Intensity Capitalمثال 1

لعام 2018 ، البيانات التالية متاحة لعملاقتي صناعة الطائرات والطيران بوينج ومجموعة إيرباص. تحديد نسب شدة رأس المال لكل والتعليق.

المصدر: تقرير بوينغ السنوي 2018 (مستثمرون .boeing.com) ، تقرير إيرباص السنوي 2018 (www.airbus.com)

المحلول:

لاحظ أن بوينج هي شركة أمريكية لصناعة الطائرات ، وإيرباص هي شركة فرنسية لصناعة الطائرات ولكن لديها نموذج أعمال مماثل للمقارنة القابلة للتطبيق.

سيكون حساب كثافة رأس المال لشركة Boeing -

بالنسبة إلى Boeing ، CI = 101،127 / 93،496 = 1.082

سيكون حساب كثافة رأس المال لشركة إيرباص -

بالنسبة لـ Airbus ، CI = 115،198 / 63،707 = 1.808

نظرًا لأن كثافة رأس المال لشركة Airbus أكبر من حيث القيمة العددية من Boeing ، فهذا يعني أن Boeing استخدمت أصولها بكفاءة لتوليد الإيرادات. مقابل كل 1.083 دولار من الأصول المستخدمة ، تولد بوينج 1 دولار من الإيرادات.

المثال رقم 2

نسب كثافة رأس المال لشركتين لتصنيع المنظفات هي 1.1 و 1.6. الشركة المصنعة ذات النسبة الأكبر لديها 2 مليون دولار في المبيعات ، في حين أن الشركة الأخرى لديها 2.1 مليون دولار في المبيعات. تحليل كفاءة كلا الشركتين.

المحلول:

نظرًا لأن لدينا نسب كثافة رأس المال الواردة في السؤال ، فنحن على يقين من أن الشركة المصنعة A قد استخدمت أصولها بحيث أن كل 1.1 دولار من الأصول أنتجت 1 دولار في الإيرادات. في حين أن الشركة المصنعة B ، كانت تنفق 1.6 دولار من الأصول لتحقيق نفس الإيرادات.

علاوة على ذلك ، يمكننا حساب أصول كل من الشركات المصنعة ؛

سيكون حساب كثافة رأس المال للشركة المصنعة أ -

الشركة المصنعة أ ، الأصول = 1.1 × 2.1 مليون دولار = 230000 دولار

سيكون حساب كثافة رأس المال للشركة المصنعة ب -

الشركة المصنعة ب ، الأصول = 1.6 × 2 مليون دولار = 3200000 دولار

وبالتالي ، فإن B لديها المزيد من الأصول ولكن استخدام الأصول ضعيف لغرض توليد الإيرادات.

مزايا

بعض المزايا هي كما يلي:

- إنها تساعد الشركة على تحديد فائدة واستخدام أصولها الحالية.

- تعطي نسبة كثافة رأس المال نظرة ثاقبة حول الفارق على التكاليف الثابتة والمتغيرة. هذا يوجه الأعمال التجارية إلى تعزيز وفورات الحجم.

- إذا كانت الشركة (أو الصناعة) كثيفة رأس المال ، فسيكون لها المزيد من التكاليف في الآلات وتكاليف أقل في العمالة.

- إنه سهل الاستخدام بسبب توفر مكوناته بسهولة في البيانات المالية.

سلبيات

بعض العيوب هي كما يلي:

- لا يعد مقياسًا جيدًا في كثير من الأحيان بسبب الآثار التضخمية على مكوناته من الإيرادات والأصول.

- يصبح من الصعب مقارنة الشركات في الصناعات المختلفة لأنها تختلف عندما تختلف الأعمال والصناعة.

- يمكن أن يختلف مقياسهم مع تدخل التكنولوجيا في الأعمال التجارية. وبالتالي ، فإن النسبة ليست مقياسًا كافيًا لكفاءة الأعمال.

- لا تتفوق كل شركة كثيفة رأس المال في أدائها على الشركات كثيفة العمالة من جميع النواحي. أحد أسباب دعم هذا البيان هو استخدام الآلات مقابل تحديد القوة العاملة.

نقاط مهمة

- لقد غيرت التقنيات الحديثة مثل خطوط الإنتاج المؤتمتة ، والروبوتات ، وتكنولوجيا النانو ، والذكاء الاصطناعي مشهد رأس المال وكثافة العمالة بشكل هائل ، مع تحول الصناعات نحو رأس المال المكثف أكثر من كثيفة العمالة.

- يمكن أن تتأثر تكاليف رأس المال العامل لتكاليف العمالة أيضًا باستثمارات رأس المال. أصبحت الآلة التي تتطلب 10 عمال آلية الآن وتتطلب عاملين فقط.

- يمكن رؤية الشركات التي لا تزال في مراحل حياتها المبكرة ذات نسب عالية من كثافة رأس المال. ذلك لأن الشركة لم تتمتع بعد بمزيد من الانتشار وإيرادات أكثر أهمية.

استنتاج

يمكن أن تؤدي الاستثمارات الضخمة في الأعمال التجارية إلى استبدال العمالة بالإنتاج الآلي أو الإنتاج الآلي. يمكن أن يؤدي إلى بطالة قصيرة الأجل أو طويلة الأجل. ومع ذلك ، فإن كثافة رأس المال في الأعمال تجلب أيضًا مهنيين جدد في الصورة ، مثل مهندسي الذكاء الاصطناعي وتقنيي الحواسيب الصغيرة ، إلخ.

جاء الإنتاج كثيف رأس المال كثيفًا بسبب الحاجة إلى زيادة هوامش الربح ، والتي نتجت عن المزيد من الإنتاج الآلي. شهد ظهور الثورة الصناعية المزيد والمزيد من الآلات في المصانع والأراضي الزراعية. زيادة الكفاءة وتقليل وقت الإنتاج والتكاليف المثلى جعلت حتى الأعمال كثيفة العمالة تأخذ تحولًا نحو الهيكل كثيف رأس المال.