بيان الدخل متعدد الخطوات (تنسيق ، أمثلة) | كيف تستعد؟

بيان الدخل متعدد الخطوات هو بيان الدخل للشركة الذي يفصل إجمالي الإيرادات التشغيلية للشركة عن الإيرادات غير التشغيلية وإجمالي مصروفات التشغيل للشركة من المصروفات غير التشغيلية وبالتالي فصل إجمالي الإيرادات والمصروفات لفترة معينة إلى فئتان فرعيتان مختلفتان ، أي عاملة وغير عاملة.

ما هو بيان الدخل متعدد الخطوات؟

بيان الدخل متعدد الخطوات عبارة عن بيان يميز بين الدخل والنفقات والأرباح والخسائر إلى فئتين فرعيتين مهمتين تعرفان بعناصر التشغيل والبنود غير التشغيلية.

يسرد بيان الدخل متعدد الخطوات أسفل كل هذه العناصر في أقسام أو فئات مختلفة ، مما يجعل من السهل للمستخدمين فهم العمليات التجارية الأساسية بطريقة أفضل. على الجانب الآخر ، يتم تجميع شكل بيان الدخل من خطوة واحدة جميع الإيرادات معًا تحت عنوان رئيسي واحد ، أي قائمة الدخل وجميع النفقات يتم تجميعها معًا تحت عنوان المصروفات.

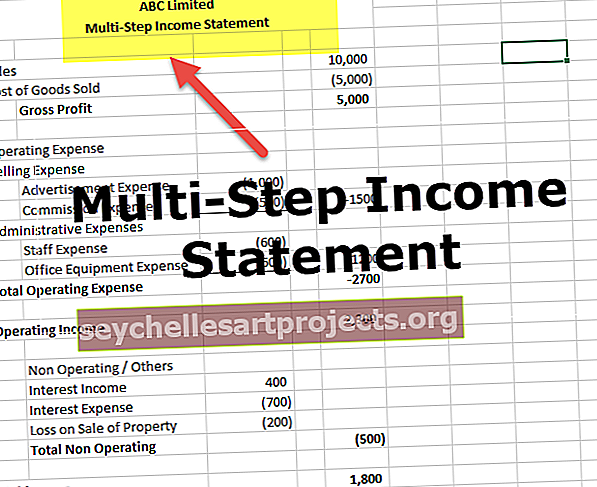

شكل بيان الدخل متعدد الخطوات

فيما يلي شكل بيان الدخل متعدد الخطوات. وهي مقسمة إلى عنوانين رئيسيين - رئيس التشغيل ورئيس غير التشغيل

ينقسم رئيس التشغيل أيضًا إلى عنوانين مهمين ، يسردان دخل الأعمال الأساسي والنفقات. يُعرف عادةً باسم حساب التداول وكذلك حيث يتم ذكر الدخل والمصروفات المباشرة.

# 1 - رئيس التشغيل - إجمالي الربح

يحتوي تنسيق بيان الدخل متعدد الخطوات على إجمالي الربح كقسم أول. يوضح حساب القسم الأول إجمالي الربح التجاري عن طريق خصم تكلفة البضائع المباعة (COGS) من إجمالي المبيعات. إنه رقم مهم للدائنين والمستثمرين والإدارة الداخلية لأنه يصور مدى ربحية الشركة في بيع البضائع أو صنع المنتجات.

على سبيل المثال ، سيحتوي بيان الدخل متعدد الخطوات لمتاجر التجزئة على رقم إجمالي المبيعات الذي يشمل جميع مبيعات البضائع التي تم إجراؤها خلال تلك الفترة ، وتشمل تكلفة البضائع المباعة جميع النفقات المتكبدة أثناء الشراء أو الشحن أو النقل ، وتجهيز البضائع للبيع. الهامش الإجمالي هو المبلغ الذي جنته الشركة من بيع سلعها. الشيء الذي يجب ملاحظته هو أنه لم يتم تضمين أي نفقات أخرى حتى الآن. إنه ببساطة تدفق نقدي من مبيعات البضائع والتدفقات النقدية الخارجة من شراء البضائع. يساعد هذا القسم في قياس صحة الأعمال بالإضافة إلى ربحية الأنشطة التجارية الأساسية.

# 2 - رئيس التشغيل - البيع والمصروفات الادارية

يحتوي تنسيق بيان الدخل متعدد الخطوات على مصاريف البيع والمصاريف الإدارية كقسم ثان. يسجل جميع نفقات التشغيل للشركة في فئتين مختلفتين هما البيع والإدارة.

- مصاريف البيع - النفقات المتكبدة لبيع المنتجات. يتم تضمين النفقات مثل الإعلان وراتب البائع والشحن والعمولات في مصاريف البيع.

- المصروفات الإدارية- يتم التعامل مع المصروفات التي تتعلق بشكل غير مباشر ببيع المنتج مثل راتب موظفي المكتب والإيجار والتوريدات على أنها

تتم إضافة كل من مصاريف البيع والمصروفات الإدارية معًا لحساب إجمالي نفقات التشغيل. ويتم احتساب الدخل التشغيلي للشركة عن طريق خصم إجمالي مصاريف التشغيل هذه من إجمالي الربح المحسوب أعلاه في القسم الأول.

# 3 - رئيس غير التشغيل

يحتوي تنسيق بيان الدخل متعدد الخطوات على "الرأس غير التشغيلي" باعتباره القسم الثالث. يسرد الرأس غير التشغيلي والآخر جميع أنواع الدخل والمصاريف التجارية التي لا تتعلق بالأنشطة الرئيسية للشركة. لنفترض ، على سبيل المثال ، أن بائع التجزئة لا يعمل في مجال التأمين ، وقد اصطدمت سيارة بمتجره. دفعت شركة التأمين مبلغًا من التسوية بحيث لا يتم اعتبار العائدات المستلمة من شركة التأمين في إجمالي المبيعات ؛ بدلاً من ذلك ، سيكون دخلًا غير تشغيلي. ومن ثم ، سيأتي في الرؤوس غير العاملة وغيرها.

- تأتي العوائد والمصروفات الأخرى مثل تسوية الدعاوى القضائية والفوائد والخسائر والمكاسب من الاستثمارات وأي بنود غير عادية تحت هذا العنوان. لا توجد فئات فرعية في الرأس غير التشغيلي لأنها كانت تحت رأس التشغيل. إنه يسرد فقط جميع أنواع الأنشطة ويجمعها في النهاية.

- بمجرد أن يتم تجميع جميع عناصر الرأس غير التشغيلي ، يتم حساب صافي الدخل للفترة عن طريق خصم أو إضافة إجمالي الرأس غير التشغيلي من أو إلى الدخل من العمليات.

مثال على بيان الدخل متعدد الخطوات

دعنا نعد بيان دخل متعدد الخطوات بمساعدة مثال

الخطوة # 1 - إعداد قسم إجمالي الربح

يوضح الجدول التالي حساب إجمالي الربح

إجمالي الربح = إجمالي المبيعات - تكلفة البضائع المباعة

- منذ ذلك الحين ، إجمالي الربح = 50،000،000 - 40،000،000 دولار

- الربح الإجمالي = 10،000،000 دولار

الخطوة 2 - رئيس التشغيل - قم بإعداد القسم الثاني الذي يوضح الدخل / الربح التشغيلي :

يوضح الجدول أدناه حساب دخل التشغيل

الدخل التشغيلي = إجمالي الربح - إجمالي مصاريف التشغيل

- منذ ذلك الحين ، دخل التشغيل = 10،000،000 - 5،200،000 دولار

- الدخل التشغيلي = 4،800،000 دولار

الخطوة 3 - قم بإعداد جميع الرؤساء غير العاملين

يوضح الجدول أدناه حساب صافي الدخل

صافي الدخل = الدخل من العمليات + إجمالي الرأس غير التشغيلي والرئيس الآخر

- منذ ذلك الحين ، صافي الدخل = 4800000 دولار + 500000 دولار

- الدخل الصافي = 5،300،000 دولار

فوائد بيان الدخل متعدد الخطوات

- يساعد بيان الدخل متعدد الخطوات في تحليل الأداء العام للأعمال. يمكن للدائنين والمستثمرين تقييم مدى كفاءة عمل المنظمة وأدائها.

- يمكن للمرء أن يحكم بسهولة على كيفية أداء الشركة لوظائفها المهمة بشكل غير مكترث بالأنشطة الأخرى التي تقوم بها الشركة.

- كما هو الحال بالنسبة لمثال بيان الدخل متعدد الخطوات ، فإن الوظيفة الرئيسية لمتاجر التجزئة هي بيع بضاعته ، ويحرص الدائنون والمستثمرون على معرفة مدى قدرة بائع التجزئة على بيع بضاعته بشكل جيد وملائم دون أي تخفيف في الأرقام مع الأرباح الأخرى والخسائر من المبيعات غير المتعلقة بالسلع. الآن من أجل التحقق منها ، لا يمكن الجمع بين جميع النفقات والإيرادات معًا ولكن يجب إدراجها بشكل منفصل في بعض الرؤوس المناسبة ، والتي تكون ذات مغزى وسهلة الفهم. لهذا الغرض ، يعد بيان الدخل متعدد الخطوات حلاً.

استنتاج

يعد تنسيق بيان الدخل متعدد الخطوات أفضل في أي يوم من بيان من خطوة واحدة لأنه يوفر تفاصيل مناسبة. ولكن ، إذا لم يتم إعدادها بشكل صحيح ، فقد تكون مضللة. قد تقوم إدارة الشركة بتحويل النفقات من تكلفة البضائع المباعة إلى العمليات لتحسين هوامشها بشكل مصطنع. بشكل أساسي ، من المهم للغاية عرض البيانات المالية المقارنة بمرور الوقت ، بحيث يمكن للمرء أن يرى الاتجاهات والحكم عليها ومن ثم ربما يكتشف الوضع المضلل للنفقات.