المعاملات التجارية (التعريف ، الأمثلة) | أعلى 2 أنواع

ما هي المعاملات التجارية؟

المعاملة التجارية هي مصطلح محاسبي يتعلق بالأحداث التي تحدث مع أطراف ثالثة (مثل العملاء ، والبائعين ، وما إلى ذلك) ، والتي لها قيمة نقدية ولها قيمة اقتصادية ملموسة لاقتصاد الشركة بالإضافة إلى التأثير على المركز المالي للشركة. الشركة.

خاطئة

بعبارات أبسط ، يتم تعريف المعاملات التجارية على أنها الحدث الذي يحدث مع أي طرف ثالث ، والذي يمكن قياسه من الناحية النقدية وله تأثير مالي على الشركة. على سبيل المثال ، في حالة شركة تصنيع ، تحتاج الشركة إلى شراء المواد الخام لاستخدامها في إنتاج السلع النهائية. لنفس الشيء ، ستدخل الشركة في صفقة مع البائع ، والتي سيكون لها قيمة نقدية ؛ سيؤثر هذا على البيانات المالية للشركة.

صفات

- هذه المعاملات قابلة للقياس من الناحية النقدية.

- أنها تنطوي على حدث يقع بين المنظمة وطرف ثالث.

- يتم إدخال المعاملة للكيان وليس لأي غرض فردي.

- يتم دعمها من خلال المستندات المرخصة والشرعية المتعلقة بالحدث أو المعاملة التي تم إدخالها ، على سبيل المثال ، في حالة البيع ، سيتم اعتبار أمر البيع والفاتورة بمثابة مستندات قانونية لدعم الصفقة.

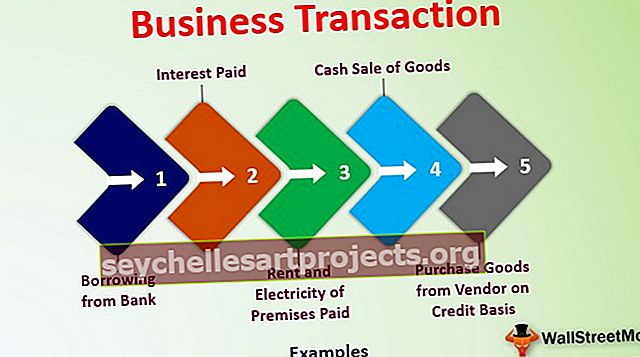

أمثلة على المعاملات التجارية

# 1 - الاقتراض من البنك

ستؤثر هذه المعاملة على حسابين أحدهما النقد / الحساب المصرفي (الأصول) والثاني حساب القرض (المسؤولية)

# 2 - شراء البضائع من البائع على أساس الائتمان

سيكون لهذه المعاملة تأثير على حسابين أحدهما حساب شراء ، والثاني هو حساب البائع (المسؤولية) ، وستؤثر هذه المعاملة أيضًا على المخزون حيث سيزداد مخزون المخزون (الأصول).

# 3 - دفع إيجار المباني وكهرباءها

ستؤثر هذه المعاملة على حسابين ، أحدهما نقدي / حساب مصرفي (الأصول) ، والثاني حساب الإيجار والكهرباء (المصاريف).

# 4 - البيع النقدي للبضائع

ستؤثر هذه المعاملة على حسابين ؛ الأول هو الحساب النقدي / المصرفي (الأصول) والثاني هو حساب البيع (الدخل) ، ستؤثر هذه المعاملة أيضًا على المخزون حيث سينخفض مخزون المخزون (الأصول).

# 5 - الفوائد المدفوعة

ستؤثر هذه المعاملة على حسابين ، أحدهما النقد / الحساب المصرفي (الأصول) ، والثاني هو حساب الفائدة (المصاريف).

أنواع المعاملات التجارية

يمكن تصنيف هذه المعاملات على قاعدتين. يتم وصف هذه القواعد على النحو التالي:

# 1 - المعاملات النقدية ومعاملات الائتمان

- المعاملة النقدية: المعاملة التي تتضمن النقد تعني استلام الدفعة أو دفعها في وقت حدوث الصفقة. على سبيل المثال ، دفع السيد "أ" مبلغ 10000 روبية كإيجار لمقره نقدًا. هذه معاملة نقدية لأنها تتضمن دفعًا نقديًا في وقت المعاملة. وبالمثل ، اشترى السيد أ القرطاسية مقابل روبية. 5000 والمدفوع نقدا كمقابل.

- معاملة الائتمان: في المعاملات الائتمانية ، لا يتم تضمين النقد في وقت المعاملة ؛ بدلاً من ذلك ، يكون المقابل المدفوع بعد وقت معين (يُطلق عليه فترة ائتمان). على سبيل المثال ، باع السيد "أ" البضائع إلى العميل على أساس الائتمان ومنحه فترة ائتمان تبلغ 30 يومًا. لذلك في هذه المعاملة ، لا يتم تضمين النقد في وقت البيع ، ولكن العميل سيدفعها بعد فترة ائتمان مدتها 30 يومًا.

# 2 - المعاملات الداخلية والمعاملات الخارجية

- المعاملة الداخلية: في أي معاملة داخلية ، لا يوجد طرف خارجي متورط. لا تتضمن هذه المعاملات أي تبادل في القيمة مع الطرف الخارجي الآخر ، ولكن لها شروط أو قيمة نقدية ، أي انخفاض قيمة الأصول الثابتة. يقلل من قيمة الأصول الثابتة.

- معاملة خارجية: في معاملة خارجية ، هناك طرفان أو أكثر يشاركان في المعاملة. إنها المعاملات المعتادة التي تحدث يوميًا. على سبيل المثال ، شراء البضائع ، البيع ، مصاريف الإيجار ، مصاريف الكهرباء المدفوعة ، إلخ.

أهمية

إنها معاملات يومية ، وقد تحدث مرة واحدة في السنة أو أكثر من مرة في السنة. ولكن أثناء إدارة الأعمال التجارية ، لا بد أن تكون عدة مرات. لأنه إذا لم تكن هناك معاملة ، فهذا يعني أن الكيان لا يعمل وأنه في مستوى قديم وسيغلق في النهاية. لذا فإن وجود هذه المعاملات يعني أن الكيان يعمل.

كما يعتمد أيضًا على المعاملات التي سواء كان الكيان يمثل جانبًا سلبيًا أو متزايدًا. إذا كان هناك عدد قليل من المعاملات في الكيان ، فهذا يعني أنه يعمل ، ولكن إذا كان هناك الكثير من المعاملات في الكيان ، فهذا يعني أنه ينمو. لذا فإن هذه المعاملات تحافظ على وجود الشركة وأكبر وبشكل متكرر المعاملات التي قد تتعلق بممارسات تجارية أكثر قدرة على المنافسة وتفاعل الأعمال مع البيئة الخارجية والداخلية للأعمال.

المعاملات التجارية مقابل معاملات الاستثمار

- عادةً ما تكون المعاملات التجارية هي المعاملات التي يتم إدخالها من قبل المنظمة وتكون مثل التجارة أو التجارة أو التصنيع. يتم الدخول في معاملات الاستثمار لبيع أو شراء الأوراق المالية القابلة للتداول والأصول الأخرى التي قد تكون مرتبطة أو لا ترتبط مباشرة بالعمل.

- تولد المعاملات التجارية دخلاً يسمى دخل الشركة ويخضع للضريبة بموجب "الربح والأرباح من ممتلكات الشركة". في المقابل ، تولد معاملات الاستثمار مكاسب رأسمالية خاضعة للضريبة تحت عنوان "الدخل من مكاسب رأس المال".

- إذا كان شراء وبيع الأصل هو نفس أعمال التجارة العامة للمقيم ، فسيتم اعتبار هذه المعاملات معاملات تجارية ، بينما إذا كان شراء وبيع الأصل نشاطًا مستقلاً مقابل المسار العادي للأعمال. سيتم اعتبار المعاملات معاملة استثمار.

- بشكل عام ، تواتر هذه المعاملات ضخم من حيث الأرقام حيث يتم إدخالها في سياق الأعمال مقارنة بمعاملات الاستثمار التي تم إدخالها لأنها معاملات مستقلة.

فوائد

- يساعد تسجيل هذه المعاملات في تقييم فعالية الأعمال وتوليد الأرباح من قبل الكيان خلال الفترة المعنية.

- يساعد تسجيل المعاملات في تقسيم الدخل الناتج عن الأنشطة التجارية من المداخيل الأخرى ، والتي يمكن أن تقترن بمكاسب رأس المال ، ودخل اليانصيب ، ودخل الراتب ، وما إلى ذلك.

- يتم تسجيلها ، وفي نهاية العام أو لفترة محددة ، يتم إعداد الحسابات الختامية من خلالها لتحديد المركز المالي للمقيم.

- يساعد المقيم على تسجيل وتقديم إقرارات ضريبة الدخل الخاصة به وفقًا للمعايير القانونية مع تقسيم مناسب لدخله ونفقاته إلى الرؤوس المناسبة.

استنتاج

المعاملات التجارية هي المعاملات التي يدخلها المقيم لغرض العمل مع الطرف الثالث ؛ مقاسة بالمقابل النقدي ؛ مسجلة في دفاتر حسابات المقيم. يعتمد تسجيل هذه المعاملات في دفاتر حسابات الشخص المقيم على المستندات المتعلقة بالحدث ، والتي توفر الدعم المناسب لتبرير المعاملات. يساعد تسجيل المعاملات التجارية الشخص الذي تم تقييمه على تقييم دخله التجاري بشكل منفصل عن المداخيل الأخرى. يساعد التشعب المقيم على تقديم إقرارات ضريبة الدخل الخاصة به (ITR) للفترة المطلوبة وفقًا للمعايير القانونية.