قسيمة المجلة (المعنى ، الأمثلة) | التنسيق والاستخدامات

قسيمة المجلة المعنى

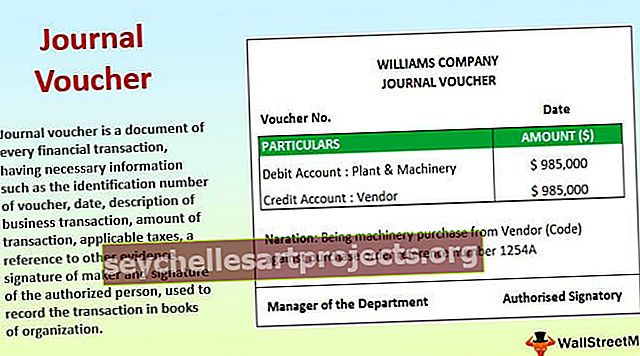

إيصال دفتر اليومية هو مستند لكل معاملة مالية ، يحتوي على المعلومات الضرورية مثل رقم تعريف الإيصال ، والتاريخ ، ووصف المعاملة التجارية ، ومبلغ المعاملة ، والضرائب المطبقة ، والإشارة إلى أدلة أخرى ، وتوقيع الصانع و توقيع المفوض ، يتم تسجيل المعاملة في دفاتر المنظمة.

خاطئة

- تتطلب كل معاملة نوعًا من النسخ الاحتياطي المادي ، والذي يشكل أساسًا لها. النسخ الاحتياطي المادي ليس سوى الدليل الوثائقي المعروف باسم قسيمة اليومية.

- يحتوي على المعلومات مع الفاتورة الفعلية كدليل. يقدم الطرف الثالث الفاتورة الفعلية. يتم أخذ القسيمة كأساس لتسجيل المعاملة المالية في دفاتر حسابات المنظمة.

- يقوم المدققون عمومًا بفحص القسيمة كجزء من إجراءات التدقيق الخاصة بهم.

- تُستخدم قسائم دفتر اليومية (المعروفة أيضًا باسم JVs) للمعاملات التي لا تتعلق بأي معاملة للمواد والنقد والبنك والمعاملات التجارية اليومية الأخرى. وهذا يعني أن JVs تُستخدم لمعاملة مثل الإهلاك ، وإدخالات التحويل ، وتعديل الإدخالات ، والأحكام ، وإدخالات الاستحقاق ، وشراء وبيع الأصول الثابتة بالائتمان ، وشطب الأرصدة التي لم تعد مطلوبة ، وما إلى ذلك.

- يمكن تتبع هذه القسائم بسهولة في أي نظام محاسبة. نظرًا لأن هذه المعاملات خارج المعاملات الروتينية ، فإن المدققين يضمنون هذه المعاملات على سبيل الأولوية.

أنواع

- قسيمة الإهلاك - لتسجيل مصروف الإهلاك للسنة.

- قسيمة الدفع المسبق - لتسجيل النفقات المدفوعة مسبقًا

- قسيمة FA - لتسجيل شراء الأصول الثابتة ؛

- تعديل الإيصال - لتسجيل الإغلاق.

- قسيمة التحويل - لتحويل أرصدة حساب إلى آخر.

- قسيمة التصحيح - لتصحيح خطأ.

- قسيمة المخصص - لتوفير نفقات على أساس التقدير.

- قسيمة الاستحقاق - لتسجيل الدخل التراكمي ؛

غرض

- الغرض الأساسي هو تصحيح أي معاملة تجارية يتم تسجيلها بشكل خاطئ. والغرض المزدوج أيضًا هو تسجيل المعاملات غير النقدية في دفاتر الحسابات.

- كل معاملة لا تنطوي بالضرورة على تدفق. ومن ثم ، تتطلب المعاملات مثل إهلاك الأصول الملموسة ، واستهلاك الأصول غير الملموسة ، وشطب أرصدة الحسابات ، وتعديل قيود اليومية ، وما إلى ذلك ، استخدام قسائم دفتر اليومية.

سمات

- 1. المجلات موحدة

- تتطلب كل قسيمة يومية معلومات عما يلي:

- رقم الهوية

- اسم الطرف المقابل

- قيمة التحويل

- تاريخ المعاملة

- حسابات المدين والائتمان مع رموز GL (دفتر الأستاذ العام)

- أدلة موثقة

- وصف موجز لطبيعة الصفقة المنفذة.

- تتطلب كل قسيمة دفتر يومية موافقة الشخص المخول.

مثال على شكل قسيمة دفتر اليومية

# 1 - شراء الآلات

خاطئة

اشترت الشركة المصانع والآلات بالدين. يعتبر Plant & Machinery حسابًا حقيقيًا بطبيعته (أي أحد أصول المؤسسة). ليس من المعتاد أن تشتري الشركة المصنع والآلات يوميًا. وبالتالي ، لا يمكن للشركة إصدار قسيمة شراء. لإعداد مستند في السجلات ، يمكن للشركة استخدام إيصال دفتر اليومية الذي يحتوي على جميع التفاصيل المذكورة أعلاه. يتم استخدام الفاتورة من البائع كدليل لإيصال دفتر اليومية المذكور.

# 2 - مخصصات المصاريف غير المسددة

خاطئة

في نهاية كل سنة محاسبية ، يتعين على المنظمة إجراء تقديرات للمصروفات التي ستكون ذات صلة بالجزء الأخير من الفترة المحاسبية. ومن ثم ، هناك حاجة إلى اتخاذ الترتيبات. ومع ذلك ، يتم استلام الفاتورة الفعلية من الأطراف ذات الصلة (إن وجدت) في الفترة المحاسبية التالية. الدليل الوثائقي غير متوفر. وبالتالي ، تساعد قسائم اليومية في خدمة الغرض. كدليل ، يتم إعداد العمل حيث يتم توفير أساس المبالغ. يعتمد الافتراض بشكل عام على خبرة الإدارة. نظرًا لعدم إجراء الدفع الفعلي ولا يمكن تحديد البائع ذي الصلة بسهولة ، يتم قيد حساب المصروفات (الالتزامات) المستحقة في دفاتر الحسابات

المستندات المطلوبة لإعداد قسيمة دفتر اليومية

- إشعارات الخصم وإشعارات الائتمان لأي عائد شراء أو عائد بيع

- في حالة تقديم أي خدمات أو شراؤها ، سندات الخصم أو السندات الدائنة

- فاتورة المصروفات في حالة المصاريف المدفوعة مقدمًا أو المستحقة.

- المستندات الخاصة بإثبات تصحيح أي خطأ

- يمكن أيضًا استخدام رسائل البريد التجريبي كأساس لقسائم اليومية.

- قاعدة العمل للأحكام.

الاستخدام والأهمية

- يتم استخدامه لتسجيل أنواع المعاملات غير النقدية وغير التجارية.

- يساعد المدققين على فهم تأثير المعاملات المالية في الأعمال التجارية.

- إنها بمثابة دليل للرجوع إليها في المستقبل.

- وهي تشكل أساس إدخالات التصحيح.

قسيمة دفتر اليومية مقابل إدخال دفتر اليومية

- يتم استخدام الكلمتين "قسيمة دفتر اليومية" و "إدخال دفتر اليومية" بالتبادل. ومع ذلك ، هناك فرق بين الاثنين. الأول هو بداية أي معاملة مالية والأخير هو التأثير الوارد في دفاتر الحسابات.

- يتم تسجيل قيد اليومية في المجلة ، أي الدفاتر الأساسية للحسابات ، بينما القسائم هي مستندات السجل المحفوظة كدليل على إدخال دفتر اليومية.

- يمكن أن تكون إدخالات دفتر اليومية بسيطة (على سبيل المثال ، خصم واحد وائتمان واحد) أو مركبة (على سبيل المثال ، خصم واحد أو أكثر و / أو اعتماد واحد أو أكثر). ومع ذلك ، لا يوجد مثل هذا الاختلاف في قسائم اليومية. يمكن استخلاص أي عدد من إدخالات دفتر اليومية من إيصال دفتر يومية واحد.

- الخطوة التالية بعد إدخال دفتر اليومية هي ترحيل الإدخالات إلى دفاتر الأستاذ المناسبة. من ناحية أخرى ، فإن الخطوة التالية في إيصال دفتر اليومية هي تسجيل المعاملة في النظام.

مزايا

- يتم الاحتفاظ بجميع المعاملات التجارية بالترتيب الزمني لحدوثها.

- يساعد في تصحيح الأخطاء.

- يساعد على تتبع النفقات غير النقدية بسهولة.

- يساعد في إغلاق دفاتر الحسابات في نهاية العام.

- يوفر نسخًا احتياطيًا سلسًا لعكس الإدخالات.

- يساعد في الامتثال لمعايير التقارير المالية الهامة التي تحددها السلطة ذات الصلة.

سلبيات

- العيب الأكثر أهمية هو أنه غير قادر على إعطاء جميع المعلومات في حالة المعاملات الكبيرة.

- القسيمة نفسها لا تساعد في تتبع جميع المعاملات المالية. هناك احتمال أن يتم تسجيل عدد قليل من المعاملات. هنا يأتي دور المدقق.

- لا يوجد تدفق نقدي فعلي متضمن في المعاملة. ومن ثم ، إذا لم يتم توفير الإفصاحات المناسبة في دفاتر الحسابات ، فقد لا يفهم قارئ البيانات المالية تأثير كل هذه التسجيلات.

استنتاج

قسائم اليومية هي بداية تسجيل أي معاملة غير نقدية. هذه لها تأثير مادي على أرباح أو خسائر المنظمة. ومع ذلك ، فإن هذه الإدخالات تخدم غرض المحاسبة على أساس الاستحقاق للمنظمة. أيضًا ، يتم تجاهل هذه المعاملات في وقت إعداد بيان التدفق النقدي.