التدفق النقدي من العمليات (صيغة ، مثال) | كيفية حساب؟

ما هو التدفق النقدي من العمليات (أنشطة التشغيل)؟

التدفق النقدي من العمليات هو الجزء الأول من ثلاثة أجزاء من بيان التدفق النقدي الذي يوضح التدفقات النقدية الداخلة والخارجة من الأعمال التشغيلية الأساسية في السنة المحاسبية ؛ تشمل أنشطة التشغيل المبالغ النقدية المستلمة من المبيعات والمصروفات النقدية المدفوعة للتكاليف المباشرة بالإضافة إلى السداد لتمويل رأس المال العامل.

الأهم - تنزيل نموذج التدفق النقدي من العمليات على Excel

قم بتنزيل أمثلة Excel لحساب المدير المالي باستخدام الطريقة المباشرة وغير المباشرة

يحاول "التدفق النقدي من العمليات" النظر في التدفقات النقدية الداخلة والخارجة الناتجة عن العمليات التجارية الأساسية ، وبالتالي النظر في النقد الناتج عن منتجات الشركة وخدماتها. يُظهر المكون الرئيسي الذي ينعكس في هذا الجزء من البيان التغييرات التي تم إجراؤها في النقد وحسابات القبض والمخزون والاستهلاك وقطاع الحسابات الدائنة. ينظر مجتمع المحللين إلى هذا القسم من خلال hawkeye لأنه يوضح جدوى الأعمال التي تقوم بها الشركة.

على المدى الطويل ، إذا كان على الشركة أن تظل قادرة على الوفاء بالتدفق النقدي للمستوى الصافي من احتياجات العمليات لتظل صافية موجبة (أو بعبارة أخرى ، يجب أن تولد العمليات تدفقات نقدية موجبة).

كيف تعد التدفق النقدي من أنشطة التشغيل؟

دعونا نلقي نظرة على كيفية إعداد هذا القسم من بيان التدفق النقدي. سيساعدنا فهم طريقة التحضير في تقييم كل ما كان يجب أن ينظر فيه الجميع حتى يتمكن المرء من قراءة المطبوعات الدقيقة في هذا القسم.

نقطة البداية لهذا القسم هي رقم الدخل الصافي ، والذي يتوفر من بيان الدخل للشركة. إذا كانت جميع إيرادات الشركة في شكل نقدي ولا توجد مصاريف غير نقدية ، فسيظل هذا هو الرقم الرئيسي. ومع ذلك ، نظرًا لأنه ، في الواقع ، هذا ليس صحيحًا ، وبالتالي يجب تعديل الرسوم غير النقدية ومبيعات الائتمان في العام. دعونا نفهم هذا من خلال مثال افتراضي.

لنفترض أن السيد X بدأ نشاطًا تجاريًا جديدًا وخطط لذلك في نهاية الشهر ، سيقوم بإعداد بياناته المالية مثل بيان الدخل والميزانية العمومية وبيان التدفق النقدي.

الشهر الأول : لم تكن هناك إيرادات في الشهر الأول ولا توجد مصاريف تشغيل من هذا القبيل ؛ ومن ثم فإن بيان الدخل سينتج عنه صافي الدخل ليكون صفرًا. في التدفق النقدي من العملية ، ستكون نقطة البداية هي صافي الدخل ، والذي سيكون صفراً. ومع ذلك ، هناك انخفاض في السيولة بمقدار 700 دولار حيث قررت الشركة شراء بعض المخزون.

| النقد من الأنشطة التشغيلية (للشهر الأول) | |

| صافي الدخل | دولار - |

| زيادة المخزون | -700.00 دولار |

| النقد المقدم (المستخدم) في الأنشطة التشغيلية | -700.00 دولار |

الشهر الثاني : خلال هذا الشهر تمكنت الشركة من بيع 10 وحدات من المنتجات بسعر 80 دولار للواحدة. تم تسليم المنتج في اليوم العشرين من الشهر وتم تسليم المشتري فاتورة بقيمة 800 دولار تستحق في العاشر من الشهر التالي. تكلفة بيع هذا المنتج 500 دولار. ومن ثم ، حسب بيان الدخل ، كان صافي الدخل 300 دولار للشهر الثاني.

| أنشطة المدير المالي (للشهر الثاني) | |

| صافي الدخل | 300.00 دولار |

| زيادة في حسابات القبض | 800.00 دولار أمريكي |

| انخفاض في المخزون | 500.00 دولار |

| النقد المقدم (المستخدم) في الأنشطة التشغيلية | دولار - |

يرجى ملاحظة أن التدفق النقدي أعلاه من الأنشطة التشغيلية هو للشهر الثاني فقط. سيبدو التدفق النقدي التراكمي لمدة شهرين مثل ذلك الموضح في الجدول أدناه.

| أنشطة المدير المالي (نهاية الشهر الثاني) | |

| صافي الدخل | 300.00 دولار |

| زيادة في حسابات القبض | 800.00 دولار أمريكي |

| زيادة المخزون | -200.00 دولار |

| النقد المقدم (المستخدم) في الأنشطة التشغيلية | -700.00 دولار |

فهم هذا البيان التراكمي لمدة شهرين: بلغ صافي الدخل لشهرين من تشغيل الشركة 300 دولار. نظرًا لأن المبلغ لم تستلمه الشركة بعد ، فإنه يقع ضمن الذمم المدينة (-800 دولار). خلال الشهرين زاد المخزون بمقدار 200 دولار ، وبالتالي يظهر على أنه سلبي في البيان التراكمي. نتيجة لذلك ، تُظهر التدفقات النقدية لفترة الشهرين أن السيولة النقدية للسيد "س" من الأنشطة التشغيلية تبلغ 700 دولارًا أمريكيًا سالب . بعبارات بسيطة ، جلبت الشركة البضائع ودفعت ثمنها ؛ ومن ثم حدث التدفق النقدي الخارج. تمكنت الشركة من بيع البضائع ، لكن الأموال لم تتسلمها بعد. ومن ثم فإن الشركة على المستوى التراكمي تقف سلبية على المدير المالي.

الشهر الثالث: هو الشهر الذي ينتهي فيه الربع للشركة. قامت الشركة بشراء معدات مكتبية في بداية الشهر بمبلغ 1100 دولار (محسوبة ضمن أنشطة التشغيل). بسبب شراء شركة المعدات المكتبية ، تكبدت أيضًا رسوم استهلاك غير نقدي بقيمة 20 دولارًا خلال الشهر.

| أنشطة المدير المالي (للشهر الثالث) | |

| صافي الدخل | دولار - |

| تمت إضافة رسوم الإهلاك مرة أخرى | 20.00 دولارًا |

| النقد المقدم (المستخدم) في الأنشطة التشغيلية | 20.00 دولارًا |

يرجى ملاحظة أن المدير المالي أعلاه هو للشهر الثالث فقط ، سيبدو التدفق النقدي التراكمي للربع مثل ذلك الموضح في الجدول أدناه.

| أنشطة المدير المالي (نهاية الربع) | |

| صافي الدخل | 300.00 دولار |

| تمت إضافة رسوم الإهلاك مرة أخرى | 20.00 دولارًا |

| زيادة في حسابات القبض | دولار - |

| انخفاض في المخزون | -200.00 دولار |

| النقد المقدم (المستخدم) في الأنشطة التشغيلية | 120.00 دولارًا |

فهم بيان الربع التراكمي هذا: بلغ صافي الدخل لربع التشغيل للشركة 300 دولار. خلال الأشهر الثلاثة ، زاد المخزون بمقدار 200 دولار ، وبالتالي يظهر على أنه سلبي في البيان التراكمي. هناك رسوم إهلاك قدرها 20 دولارًا ، تتم إضافتها مرة أخرى. نتيجة لذلك ، تظهر التدفقات النقدية لفترة الثلاثة أشهر أن السيولة النقدية للسيد X من الأنشطة التشغيلية تبلغ 120 دولارًا.

حساب التدفق النقدي من العمليات - الطريقة المباشرة

يتضمن حساب التدفق النقدي من العمليات باستخدام الطريقة المباشرة تحديد جميع أنواع المعاملات النقدية ، بما في ذلك الإيصالات النقدية والمدفوعات النقدية والمصروفات النقدية والفوائد النقدية والضرائب.

فيما يلي خطوات حساب التدفق النقدي من العمليات باستخدام الطريقة المباشرة -

أ) الاستلام النقدي: يمثل المبلغ الفعلي للنقد المستلم خلال الفترة

ب) الدفع النقدي: يمثل المبلغ الفعلي للمدفوعات النقدية للموردين

ج) قد تشمل المصروفات النقدية البيع ، والإدارة ، والبحث والتطوير ، والتغيرات في الالتزامات التشغيلية الأخرى

د) تعترف الفائدة النقدية فقط بمصروفات الفائدة المدفوعة نقدًا

هـ) الضريبة النقدية: تمثل فقط الضرائب المدفوعة نقدًا

التدفق النقدي من عمليات الفورمولا (الطريقة المباشرة) = النقدية المقبوضات - المدفوعات النقدية - المصروفات النقدية - الفائدة النقدية - الضرائب النقدية

الأهم - تنزيل نموذج التدفق النقدي من العمليات على Excel

قم بتنزيل أمثلة Excel لحساب المدير المالي باستخدام الطريقة المباشرة وغير المباشرة

التدفق النقدي من العمليات - مثال على الطريقة المباشرة

بلغت مبيعات بيان الدخل لشركة ABC Corporation 650.000 دولار ؛ ربح إجمالي قدره 350.000 دولار ؛ بيع وتكاليف إدارية 140 ألف دولار ؛ وضرائب دخل قدرها 40 ألف دولار. وشملت مصاريف البيع والمصاريف الإدارية 14500 دولار للإهلاك.

احسب التدفق النقدي من العمليات باستخدام الطريقة المباشرة.

المعلومات الإضافية التالية متاحة

- إيصال النقد = 650 ألف دولار - (81 ألف دولار - 65000 دولار) = 634 ألف دولار

- الدفع النقدي = 300000 دولار - (55000 دولار - 42000 دولار) - (45000 - 38000 دولار) = 280000 دولار

- المصاريف النقدية = 140،000 دولار - 14،500 دولار = 125،500 دولار

- الضرائب النقدية = 40000 دولار

التدفق النقدي من العمليات باستخدام صيغة الطريقة المباشرة =

634000 دولار - 320 ألف دولار - 125500 دولار - 40 ألف دولار = 188500 دولار

حساب التدفق النقدي من العمليات باستخدام الطريقة غير المباشرة

يبدأ حساب التدفق النقدي من العمليات باستخدام الطريقة غير المباشرة بصافي الدخل وتعديله حسب التغييرات في الميزانية العمومية.

فيما يلي خطوات حساب التدفق النقدي من العمليات باستخدام الطريقة غير المباشرة.

الخطوة 1:

- ابدأ بصافي الدخل

الخطوة 2:

- طرح: تحديد المكاسب أو الخسائر الناتجة عن التمويل والاستثمارات (مثل المكاسب من بيع الأرض)

الخطوه 3:

- أضف: الرسوم غير النقدية على الدخل (مثل الإهلاك وإطفاء الشهرة) وطرح جميع مكونات الإيرادات غير النقدية.

الخطوة الرابعة:

- إضافة أو طرح التغييرات على حسابات التشغيل.

- الأصول التشغيلية: يتم طرح الزيادة في أرصدة الأصول التشغيلية ، مع إضافة النقص في تلك الحسابات.

- الخصوم التشغيلية: تتم إضافة الزيادات في أرصدة حسابات المطلوبات التشغيلية ، بينما يتم طرح الانخفاضات

التدفق النقدي من معادلة العمليات (طريقة غير مباشرة) = صافي الدخل + المكاسب والخسائر من التمويل والاستثمارات + الرسوم غير النقدية + التغييرات في حسابات التشغيل

التدفق النقدي من العمليات - مثال على الطريقة غير المباشرة

دعونا نعمل من خلال مثال التدفق النقدي من العمليات نفسه الذي استخدمناه لاستخدام النهج المباشر.

بلغت مبيعات بيان الدخل لشركة ABC Corporation 650.000 دولار ؛ ربح إجمالي قدره 350.000 دولار ؛ بيع وتكاليف إدارية 140 ألف دولار ؛ وضرائب دخل قدرها 40 ألف دولار. وشملت مصاريف البيع والمصاريف الإدارية 14500 دولار للإهلاك.

حساب التدفق النقدي من العمليات باستخدام الطريقة غير المباشرة

المعلومات الإضافية التالية متاحة

نظرًا لعدم تزويدنا ببيان الدخل ، فلنقم بسرعة بإعداد بيان الدخل أعلاه.

الخطوة 1: صافي الدخل 170000 دولار أمريكي

الخطوة 2: لا توجد أرباح أو خسائر من التمويل والاستثمارات = 0 دولار

الخطوة 3: أضف الإهلاك (عنصر غير نقدي) بقيمة 14500 دولار

الخطوة 4: إضافة أو طرح التغييرات على حسابات التشغيل

- التدفق النقدي الناتج عن التغيرات في حسابات القبض = 65000 - 81000 = -16000

- التدفق النقدي بسبب التغيرات في المخزون = 55000 - 42000 = 13000

- التدفق النقدي بسبب التغيرات في الحسابات الدائنة = 45000 - 38000 = 7000

- إجمالي التغييرات في حسابات التشغيل = -16000 + 13000 + 7000 = 4000 دولار

صيغة التدفق النقدي من العمليات (الطريقة غير المباشرة) = 170.000 دولار + 0 دولار + 14.500 + 4000 دولار = 188.500 دولار

لماذا هو مهم؟

يتم دائمًا مقارنة المدير المالي بصافي دخل الشركة. إذا كان أعلى باستمرار من صافي الدخل ، فيمكن الافتراض بأمان أن جودة أرباح الشركة عالية. لقد لوحظ أن المحللين يرفعون العلم الأحمر عندما يكون المدير المالي أقل من صافي الدخل. السؤال ، في هذه الحالة ، هو لماذا لا يتحول صافي الدخل المبلغ عنه إلى نقد للشركة.

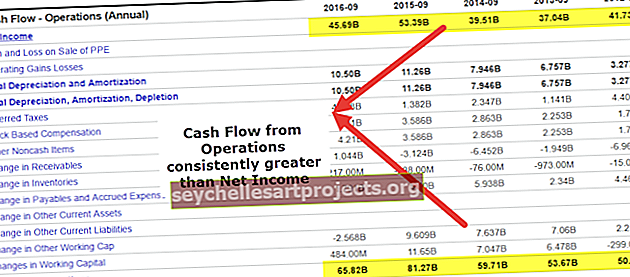

المصدر: ycharts

السبب الرئيسي لوجود الشركة هو كسب الإيرادات وخلق إيرادات للمساهمين. هذا هو السبب الرئيسي الذي يجعل تقييم ما إذا كانت الشركة قادرة على توليد النقد من خلال الأنشطة التشغيلية عنصرًا مهمًا. كما هو مذكور أعلاه ، يمكننا أن نرى أن شركة Apple Incorporation في السنة المالية 2015 قد حققت 81.7 مليار دولار نقدًا من الأنشطة التشغيلية ، منها 53.394 مليار دولار تم تحقيقها كدخل صافي.

دعونا الآن نلقي نظرة على التدفق النقدي لشركة أخرى من العمليات ونرى ما تتحدث عنه الشركة. هذه هي حالة Box. لم تحقق الشركة لسنوات ربحًا محاسبيًا ، لكن المستثمرين ظلوا يضعون الأموال في الشركة على خلفية عرض عمل قوي.

المصدر: ycharts

هدفنا هو أن نجعلك تقيم أهمية التدفقات النقدية في الشركة وكيف تلعب عنصرًا حاسمًا في عالم الأعمال. فكر في شركة أدوية تقوم ببحث وتطوير قويين ، وهناك إمكانية لرؤية عقار ناجح حاصل على براءة اختراع يتم إطلاقه في غضون بضع سنوات. خلال هذه الفترة ، سينظر المستثمرون في حقيقة ما إذا كانت الشركة لديها نقود كافية لمواصلة العمليات خلال هذه الفترة.

استنتاج

كما رأينا في جميع أنحاء المقالة ، يمكننا أن نرى أن التدفق النقدي من العمليات يعد مؤشرًا رائعًا للعمليات الأساسية للشركة. يمكن أن يساعد المستثمر في قياس عمليات الشركة ومعرفة ما إذا كانت العمليات الأساسية تولد أموالًا وفيرة في الأعمال التجارية. إذا كانت الشركة لا تدر الأموال من العمليات الأساسية ، فسوف تتوقف عن الوجود في غضون بضع سنوات.

المشاركات المفيدة

- التدفق النقدي من التمويل

- التدفق النقدي من الاستثمار

- مقارنة التدفق النقدي والتدفق النقدي الحر

- مثال على تحليل التدفق النقدي <