نسبة سورتينو (صيغة ، أمثلة) | كيف تحسب نسبة سورتينو؟

ما هي نسبة سورتينو؟

نسبة سورتينو هي أداة إحصائية تُستخدم لتقييم العائد من الاستثمار للمستوى المحدد للمخاطر السيئة ويتم حسابها عن طريق طرح معدل العائد الخالي من المخاطر من العائد المتوقع للمحفظة وقسمة الناتج عن الانحراف المعياري للمحفظة السلبية (الانحراف السلبي).

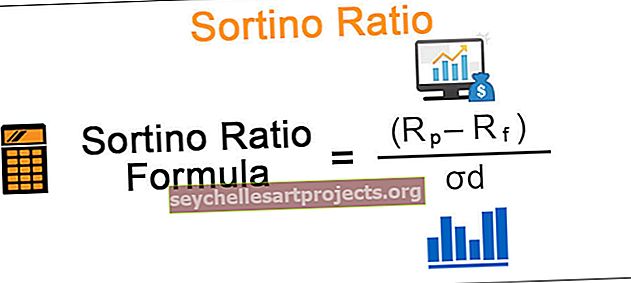

معادلة

صيغة نسبة سورتينو معطاة أدناه: -Rf / σd

صيغة نسبة سورتينو = (Rp - Rf) / σd

أين

- Rp هو معدل العائد المتوقع للمحفظة

- Rf هو معدل عائد خالٍ من المخاطر أو الحد الأدنى المقبول

- σd هو الانحراف المعياري لعائد الأصول السالب

لذلك فهو العائد الإضافي فوق معدل العائد المستهدف أو معدل العائد الخالي من المخاطر لكل وحدة مخاطرة هبوطية.

حساب نسبة سورتينو مشابه لنسبة شارب ، وهو مقياس شائع للمقايضة بين المخاطرة والعائد ، والفرق الوحيد هو أن الأخير يستخدم تقلبات الاتجاه الصعودي والهبوط أثناء تقييم أداء المحفظة ، ولكن الأول يستخدم التقلبات السلبية فقط . تمامًا مثل نسبة شارب ، تكون نسبة سورتينو الأعلى أفضل.

كيف تحسب نسبة سورتينو؟

دعونا ننظر في مثال لفهم أهمية هذه النسبة. يجب ألا يكون هناك مخططان مختلفان للمحفظة الاستثمارية A & B بعوائد سنوية تبلغ 10٪ و 15٪ على التوالي. بافتراض أن الانحراف الهبوطي لـ A هو 4٪ بينما بالنسبة لـ B هو 12٪. أيضًا ، مع الأخذ في الاعتبار معدل الفائدة على الودائع الثابتة الخالية من المخاطر والبالغ 6٪.

- حساب نسبة سورتينو لـ A هو: (10-6) / 4 = 1

- حساب نسبة سورتينو لـ B هو: (15-6) / 12 = 0.75

الآن على الرغم من أن B لديها عائد سنوي أكبر من A ، فإن نسبة Sortino الخاصة بها أقل من نسبة A. لذلك إذا كان المستثمرون أكثر قلقًا بشأن مخاطر الجانب السلبي المرتبطة بالمخطط أكثر من العوائد المتوقعة ، فسوف يذهبون إلى المخطط (أ) لأنه يكسب عائدًا أكبر لكل وحدة من المخاطر السيئة ، كما أن لديه احتمال أكبر لتجنب أي خسارة كبيرة.

مثال

تمت تسمية نسبة سورتينو على اسم فرانك سورتينو الذي طورها من أجل التمييز بين التقلب الجيد والتقلب السيئ ، وهو ما لم يكن ممكنًا مع نسبة شارب. إن تقييم أداء المحفظة باستخدام نسبة شارب غير مبال باتجاه التقلب ، أي أن معالجة التقلب هي نفسها بالنسبة للانحراف الصاعد أو الهابط. يتم استخدام الانحراف الهبوطي لحساب نسبة سورتينو حيث يأخذ في الاعتبار فقط تلك الفترات التي كان فيها معدل العائد أقل من الهدف أو معدل العائد الخالي من المخاطر.

لتوضيح هذه ، دعونا نأخذ مثالاً آخر ؛ بافتراض مخطط محفظة استثمارية بالعوائد التالية في 12 شهرًا:

معلمات أخرى:

معدل العائد الخالي من المخاطر: 6٪

يمكننا اشتقاق الانحراف المعياري للعينة من الجدول أعلاه باستخدام الصيغة:

- σ = الجذر التربيعي (التباين / ن -1) حيث ن هو حجم العينة

- σ = الجذر التربيعي (6.40٪ / 11) à = 7.63٪

ويمكن حساب نسبة شارب باستخدام الصيغة:

- (Rp-Rf) / σ

صيغة نسبة شارب = (7٪ - 6٪) / 7.63٪

نسبة شارب = 0.1

يمكن أن نلاحظ بوضوح من الجدول أعلاه أن التباين في العمود (RR (Avg) 2 يبدو أنه يتجاهل اتجاه التقلب مثل إذا قارنا الفترة 5 والفترة 10 ، حيث توجد اختلافات متساوية ولكن معاكسة بين العائد الفعلي و متوسط معدل العائد لا يزال التباين هو نفسه لكليهما ، بغض النظر عن الاتجاه الصعودي أو الهبوطي عن متوسط السعر.

لذلك يمكننا القول أنه حتى لو كان الفرق + 13٪ بين العائد ومتوسط العائد للفترة 8 -13٪ ، فإن الانحراف المعياري سيظل كما هو وهو بالتأكيد ليس تقييمًا مناسبًا ، فإن التباين السلبي الكبير سيكون تعني الكثير من المحفظة ذات المخاطر العالية. يمكن أن يعطي تقييمًا مشابهًا للمحافظ ذات المخاطر المختلفة المرتبطة لأن هذا المقياس غير مبال بما إذا كان العائد أعلى أو أقل من متوسط معدل العائد.

الآن إذا نظرنا إلى كيفية حساب نسبة سورتينو أدناه:

هنا ، لحساب الانحراف الهبوطي ، يتم اعتبار الفروق السلبية فقط ، أي فقط تلك الفترات التي كان فيها معدل العائد أقل من الهدف أو معدل العائد الخالي من المخاطر كما هو موضح باللون الأصفر في الجدول ، مع تجاهل جميع الفروق الإيجابية و أخذهم على أنهم صفر.

يمكننا اشتقاق الانحراف التنازلي للعينة من الجدول أعلاه باستخدام الصيغة:

- σd = الجذر التربيعي (2.78٪ / 12) à = 4.81٪

ويمكن حساب نسبة سورتينو باستخدام الصيغة:

- صيغة نسبة سوريانو = (Rp-Rf) / σd

- نسبة سورتينو = (7٪ - 6٪) / 4.81٪

- = 0.2

ملاحظات

- يمكن ملاحظة أن نسبة سورتينو أعلى قليلاً من نسبة شارب لهذه المحفظة الاستثمارية بسبب وجود عدد قليل جدًا من الانتهاكات للهدف أو معدل العائد الخالي من المخاطر

- أيضًا ، نسبة شارب هي نوع من الانحرافات الكبيرة المعممة مثل 13 ٪ والتي لم تكن في الواقع تحولًا محفوفًا بالمخاطر وفي الواقع جيدة للمستثمرين

- كما ذكرنا سابقًا ، يمكننا أن نرى كيف أن نسبة سورتينو قادرة على التفريق بين الفروق الجيدة والسيئة من خلال حسابها للانحراف الهبوطي.

- يعد حسابه مفيدًا بشكل خاص لمستثمري التجزئة الذين يتطلعون إلى الاستثمار بأهداف محددة ومعدل عائد مستهدف

- إنها أيضًا أداة أفضل لقياس أداء مدير الصندوق الذي تكون عوائده منحرفة بشكل إيجابي حيث سيتجاهل جميع الفروق الإيجابية أثناء حساب التقلبات أو المخاطر ويوفر تقييمًا أكثر ملاءمة

يتمثل الحد من نسبة سورتينو في أنه يجب أن يكون هناك ما يكفي من أحداث التقلب السيئة لحساب الانحراف الهبوطي ليكون ذا دلالة إحصائية.