نسبة دوران الأصول - المعنى ، الصيغة ، كيف تحسب؟

ما هي نسبة دوران الأصول؟

نسبة دوران الأصول هي النسبة بين صافي مبيعات الشركة وإجمالي متوسط الأصول التي تحتفظ بها الشركة خلال فترة زمنية ؛ يساعد هذا في تحديد ما إذا كانت الشركة تحقق عائدات كافية للتأكد من أن الاحتفاظ بكمية كبيرة من الأصول ضمن الميزانية العمومية للشركة يستحق العناء.

بعبارات بسيطة ، تعني نسبة دوران الأصول مقدار الإيرادات التي تربحها على أساس إجمالي الأصول التي لديك. وسيعادل رقم الإيرادات هذا رقم المبيعات في بيان الدخل الخاص بك. كلما ارتفع الرقم سيكون أفضل هو كفاءة أصول المنظمة. يُلاحظ أنه في صناعة البيع بالتجزئة ، تكون هذه النسبة أعلى عادةً ، أي أكثر من 2.

في 31 يناير 2020 ، بلغ إجمالي إيرادات شركة وول مارت 523.96 مليار دولار أمريكي. وبلغ إجمالي أصولها 219.30 مليار دولار أمريكي في بداية العام و 236.50 دولار أمريكي في نهاية العام. لذلك لحساب متوسط إجمالي الأصول ، نحتاج إلى أخذ متوسط الرقم في بداية العام والرقم في نهاية العام ، أي (236.60 مليار دولار أمريكي + 219.30 مليار دولار أمريكي) / 2 = 228.1 دولار أمريكي مليار. عندئذٍ سيكون معدل دوران أصول وول مارت على وجه التحديد (523.96 مليار دولار أمريكي / 228.1 مليار دولار أمريكي) = 2.29 مرة

لذا ، إذا ألقيت نظرة على الشكل أعلاه ، فستفهم بصريًا مدى كفاءة استخدام أصول وول مارت. الإيرادات أكثر من ضعف الأصول التي لديهم.

معادلة

لحساب نسبة دوران الأصول ، تحتاج إلى معرفة إجمالي الإيرادات (إجمالي المبيعات ، أو يمكنك أخذ متوسط رقم المبيعات في بداية العام وفي نهاية العام) ثم تقسيمه بإجمالي الأصول (وإلا يمكنك أخذ الرقم المتوسط في بداية العام وفي نهاية العام).

معادلة معدل دوران الأصول = المبيعات / متوسط الأصول

الآن هناك بعض الأشياء التي يجب أن تعرفها قبل أن ننتقل إلى تفسير النسبة.

أولاً ، ما الذي نعنيه بالمبيعات أو صافي المبيعات ، وما الرقم الذي سنأخذه لحساب النسبة؟ ما هي الأصول الإجمالية ، وهل سنقوم بتضمين كل أصل تمتلكه الشركة ، أم سيكون هناك بعض الاستثناءات؟

عندما تحسب نسبة باستخدام "المبيعات" ، فعادةً ما تعني "صافي المبيعات" وليس "إجمالي المبيعات". يأتي "صافي المبيعات" هذا في بيان الدخل ، ويسمى "إيرادات التشغيل" للشركة لبيع منتجاتها أو تقديم أي خدمات. إذا كنت قد حصلت على رقم "إجمالي المبيعات" وتحتاج إلى معرفة "صافي المبيعات" ، فابحث عن أي "خصم على المبيعات" أو "عوائد المبيعات". إذا قمت بخصم "خصومات / عوائد المبيعات" من "إجمالي المبيعات" ، فستحصل على رقم "صافي المبيعات".

الآن دعنا ننتقل إلى إجمالي الأصول. ما الذي ندرجه في إجمالي الأصول؟ سنقوم بتضمين كل ما له قيمة للمالك لأكثر من عام. هذا يعني أننا سنقوم بتضمين جميع الأصول الثابتة. في الوقت نفسه ، سنقوم أيضًا بتضمين الأصول التي يمكن تحويلها بسهولة إلى نقد. هذا يعني أننا سنكون قادرين على أخذ الأصول المتداولة ضمن الأصول الإجمالية. وسنقوم أيضًا بتضمين الأصول غير الملموسة التي لها قيمة ، ولكنها غير مادية بطبيعتها ، مثل الشهرة. لن نأخذ في الاعتبار الأصول الوهمية (على سبيل المثال ، المصاريف الترويجية للشركة ، والخصم المسموح به على إصدار الأسهم ، والخسارة المتكبدة في إصدار السندات ، وما إلى ذلك).

ترجمة

إنه أمر مهم للغاية يجب مراعاته ، حيث سيتحول هذا في النهاية إلى القرار الذي ستتخذه بشأن شركتك على المدى الطويل. دعنا نفسر خيارين ، ودعنا نناقش هذه السيناريوهات بالتفصيل.

إذا كانت نسبة دوران الأصول <1

- إذا كانت النسبة أقل من 1 ، فهذا ليس جيدًا للشركة لأن إجمالي الأصول غير قادر على تحقيق إيرادات كافية في نهاية العام.

- لكن هذا خاضع لافتراض. إذا كان معدل دوران الأصول في الصناعة التي تنتمي إليها الشركة عادة أقل من 0.5 في معظم الحالات ونسبة هذه الشركة هي 0.9. تعمل هذه الشركة بشكل جيد بغض النظر عن انخفاض معدل دوران الأصول.

إذا كانت نسبة دوران الأصول > 1

- إذا كانت النسبة أكبر من 1 ، فهي دائمًا جيدة. لأن هذا يعني أن الشركة قادرة على تحقيق إيرادات كافية لنفسها.

- لكن هذا يخضع لاستثناء. على سبيل المثال ، لنفترض أن الشركة تنتمي إلى صناعة البيع بالتجزئة حيث تحافظ الشركة على انخفاض إجمالي أصولها. نتيجة لذلك ، يكون متوسط النسبة دائمًا أكثر من 2 لمعظم الشركات.

- في هذه الحالة ، إذا كان حجم مبيعات هذه الشركة 1.5 ، فهذا يعني أن هذه الشركة لا تعمل بشكل جيد. ويجب على المالك التفكير في إعادة هيكلة الشركة حتى تتمكن الشركة من تحقيق إيرادات أفضل.

هنا شيء واحد يجب أن تضعه كل شركة في الاعتبار. إذا كنت ترغب في مقارنة معدل دوران الأصول مع شركة أخرى ، فيجب أن يتم ذلك مع الشركات في نفس الصناعة.

مثال

دعونا نفهم هذا بمثال.

| تفاصيل | الشركة أ (بالدولار الأمريكي) | الشركة "ب" (بالدولار الأمريكي) |

| إجمالي المبيعات | 10000 | 8000 |

| خصم مبيعات | 500 | 200 |

| الأصول في بداية العام | 3000 | 4000 |

| الأصول في نهاية العام | 5000 | 6000 |

لنقم بالحساب لمعرفة نسبة دوران الأصول لكلتا الشركتين.

أولاً ، نظرًا لأننا حصلنا على إجمالي المبيعات ، نحتاج إلى حساب صافي المبيعات لكلتا الشركتين.

| الشركة أ (بالدولار الأمريكي) | الشركة "ب" (بالدولار الأمريكي) | |

| إجمالي المبيعات | 10000 | 8000 |

| (-) خصم مبيعات | (500) | (200) |

| صافي المبيعات | 9500 | 7800 |

ونظرًا لأن لدينا الأصول في بداية العام ونهاية العام ، فنحن بحاجة إلى معرفة متوسط الأصول لكلتا الشركتين.

| الشركة أ (بالدولار الأمريكي) | الشركة "ب" (بالدولار الأمريكي) | |

| الأصول في بداية العام (أ) | 3000 | 4000 |

| الأصول في نهاية العام (ب) | 5000 | 6000 |

| إجمالي الأصول (أ + ب) | 8000 | 10000 |

| متوسط الأصول [(أ + ب) / 2] | 4000 | 5000 |

الآن ، دعنا نحسب نسبة دوران الأصول لكلتا الشركتين.

| الشركة أ (بالدولار الأمريكي) | الشركة "ب" (بالدولار الأمريكي) | |

| صافي المبيعات (X) | 9500 | 7800 |

| متوسط الأصول (ص) | 4000 | 5000 |

| نسبة دوران الأصول (X / Y) | 2.38 | 1.56 |

لنفترض أن الشركتين A و B ينتميان إلى نفس الصناعة. في هذه الحالة ، يمكننا إجراء تحليل مقارن. من الواضح أن نسبة الشركة "أ" أكبر من نسبة الشركة "ب" ، حيث يُفترض أن كلاهما ينتميان إلى نفس الصناعة ، يمكننا أن نستنتج أن الشركة "أ" قادرة على استخدام أصولها بشكل أفضل لتوليد إيرادات من الشركة "ب". .

ولكن ، لنفترض أن الشركة أ والشركة ب ينتميان إلى صناعات مختلفة. ثم لن نكون قادرين على مقارنة نسبة دوران الأصول مع بعضها البعض. بدلاً من ذلك ، في هذه الحالة ، نحتاج إلى معرفة متوسط معدل دوران الأصول للصناعات المعنية ، ومن ثم يمكننا مقارنة نسبة كل شركة.

مثال نستله

لقد ناقشنا كيف ستتمكن من حساب نسبة دوران الأصول وستكون قادرًا أيضًا على المقارنة بين نسب متعددة في نفس الصناعة.

دعونا الآن نحسب معدل دوران أصول نستله وما يمكننا تفسيره من القيم التي تم الحصول عليها.

تتضمن الخطوة الأولى استخراج البيانات ذات الصلة لدوران الأصول. بالنسبة لدوران الأصول ، فأنت تحتاج إلى مجموعتين من البيانات - 1) المبيعات 2) الأصول.

يمكنك الوصول إلى تقارير نستله السنوية من هنا.

بمجرد حصولك على البيانات الخاصة بالسنوات الخمس أو الست الأخيرة ، يمكنك وضع هؤلاء في برنامج التفوق ، كما هو موضح أدناه. احسب متوسط حجم الأصول لكل عام.

الخطوة التالية هي حساب دوران الأصول = المبيعات / متوسط الأصول.

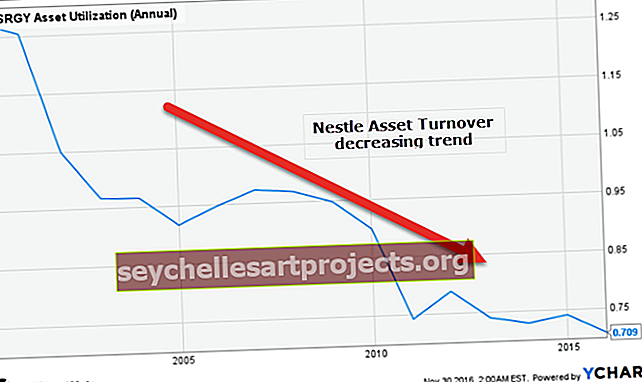

يوجد أدناه معدل دوران أصول نستله على مدار الخمسة عشر عامًا الماضية.

المصدر: ycharts

لذلك من الحساب ، يتضح أن نسبة دوران الأصول لشركة نستله أقل من 1. لكن هذا لا يعني أنها نسبة أقل. نحتاج إلى رؤية شركات أخرى من نفس الصناعة لإجراء مقارنة.

أيضًا ، يمكنك ملاحظة ذلك من هذا المخطط ؛ أظهرت معدلات دوران الأصول اتجاهًا تنازليًا على مدار الخمسة عشر عامًا الماضية.

لنأخذ مثالاً آخر على دوران الأصول.

كولجيت مقابل بروكتر آند جامبل - معركة نسب دوران الأصول

دعونا نلقي نظرة على الشركتين Colgate و P&G.

المصدر: ycharts

- على مدى السنوات العشر الماضية ، حافظت كولجيت على معدل دوران صحي للأصول يزيد عن 1.0 ضعف

- من ناحية أخرى ، تواجه بروكتر آند جامبل تحديات في الحفاظ على معدل دوران الأصول. في الوقت الحالي ، يبلغ معدل دوران الأصول 0.509 مرة.

- معدل دوران أصول كولجيت هو 1.262 / 0.509 = 2.47 مرة أفضل من P&G.

- سنكون قادرين على القول إنه يتعين على شركة بروكتر آند جامبل تحسين استخدام أصولها لزيادة توليد الإيرادات من خلال الأصول.

محددات

نظرًا لأن كل شيء له جانبه الجيد وجانبه السيئ ، فإن نسبة دوران الأصول لها شيئان يجعلان هذه النسبة محدودة النطاق. بالطبع ، يساعدنا ذلك على فهم فائدة الأصول في المؤسسة ، لكن هذه النسبة بها عيبان يجب أن نذكرهما.

- يشمل جميع الأصول الخاملة: كما هو الحال في الحساب ، نأخذ رقم إجمالي الأصول في نهاية العام ؛ نأخذ أيضًا في الاعتبار الأصول الخاملة التي لم يكن من المفترض تضمينها.

- يعطي نسبة كفاءة عامة: من هذه النسبة ، من المستحيل استخراج بيانات استخدام الأصول الفردية ، مما يحد من فهمنا لكفاءة الأصول الفردية.