تعزيز الائتمان (تعريف ، أمثلة) | أنواع تحسين الائتمان

ما هو تحسين الائتمان؟

تعزيز الائتمان هو استراتيجية تتبناها الشركات حيث تتخذ مختلف التدابير الداخلية والخارجية لتحسين جدارة الائتمان ، بهدف أساسي هو الحصول على شروط أفضل لسداد ديونها وتقليل مخاطر المستثمرين في المنتجات المهيكلة المحددة في السوق المالية.

تشارك المنظمات أو جهات الإصدار في الغالب في استراتيجيات تعزيز الائتمان لخفض الفائدة التي يجب دفعها مقابل ضمان معين لأن الجدارة الائتمانية العالية تعني تصنيف ائتماني جيد مما يعني في النهاية أن الاستثمار الذي يقوم به المستثمر سوف يجني الفوائد كما هو موعود عندما يكون الضمان صدر في السوق. على العكس من ذلك ، عندما تكون الجدارة الائتمانية منخفضة ، فإن التصنيف الائتماني سيكون ضعيفًا مما يجعل من غير المواتي للمستثمرين الاستثمار لأن المستثمر قد ينتهي به الأمر بخسارة استثماره.

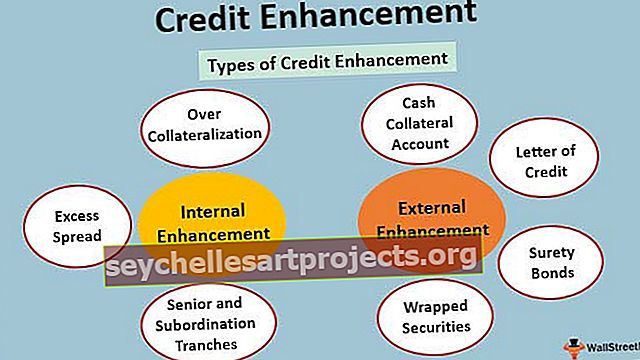

أنواع تحسين الائتمان

يمكن أن يكون تعزيز الائتمان داخليًا أو خارجيًا اعتمادًا على الاستراتيجية المعنية. يشار إلى الأنشطة التي يتم إجراؤها داخليًا في مؤسسة تعزز المشهد الائتماني على أنها تعزيز داخلي ، بينما يمكن وصف أي دعم خارجي يتم اتخاذه لتحسين الجدارة الائتمانية بأنه تحسين خارجي.

# 1 - التحسين الداخلي

الإفراط في التكافل

إن أسلوب تعزيز الائتمان الأكثر استخدامًا هو الإفراط في الضمانات. كما يوحي الاسم ، فإن قيمة الضمان أعلى من الضمان نفسه. نظرًا لأن الضمانات الأساسية ذات قيمة أعلى بكثير ، يمكن للمستثمر أن يطمئن في حالة حدوث حدث تقصير.

انتشار الفائض

يشير الفارق الزائد إلى الفائدة الزائدة بعد تغطية جميع نفقات السندات المالية المدعومة بالأصول. يتعلق الأمر بالإفراط في الضمانات. هو الفرق في سعر الفائدة المكتسب من الضمان الأساسي والفائدة المدفوعة على السند الصادر. يتيح الفارق الزائد فرصة للتنفس للمنظمات في الأوقات التي تكون فيها في مرحلة الخسارة.

الشريحتان الكبرى والتبعية

يعمل الهيكل الأعلى أو التابع على تحسين الجدارة الائتمانية الداخلية للمؤسسة. يتم فصل التدفقات النقدية وترتيبها حسب الأولوية كأقدمية أو تابعة على أساس أقدميتها. شريحة كبيرة تعني أن لديها أعلى أقدمية في التدفق النقدي وسيكون المرؤوسون أقل. يعمل هيكل الشريحة العليا والتابعة كطبقة واقية للشرائح العليا. الشرائح الكبيرة لديها تصنيف أفضل من تلك العصيان.

# 2 - التحسين الخارجي

حساب الضمان النقدي

حساب الضمان النقدي هو حساب يستخدمه المصدر في حالة وجود أي عجز في الدخل. يمكن للمؤسسة اقتراض مبلغ معين من المال من بنك تجاري لشراء أدوات الأوراق التجارية (CP) بأعلى جودة ائتمانية. يضمن حساب الضمان النقدي تعزيز الائتمان لأنه ، في وقت حدوث مشاكل مع الضمان المدعوم بالأصول ، يمكن للمؤسسة بيع الأوراق التجارية وسداد المبلغ المقترض من المستثمرين.

خطاب اعتماد

في حالة وجود عجز ، يتم دفع رسوم للبنك أو أي مؤسسة مالية أخرى لتعويض المُصدر عند تخلف السداد. الأوراق المالية المعززة بخطاب الاعتماد لديها فرصة للتخفيض ، ونتيجة لذلك ، يعتمد المصدر أكثر على حساب الضمان النقدي عندما يكون الدعم الخارجي مطلوبًا لتعزيز الائتمان.

سندات الضمان

الأوراق المالية المدعومة بالأصول والمدعومة بسندات ضمان لها نفس تصنيف مُصدر سندات الضمان. يعمل تعزيز الائتمان من أجل ضمان مدعوم بالأصول مع سندات ضمان كدعم لأنه إذا لم يعمل الضمان المدعوم بالأصول كما هو متوقع ، فيمكن استخدام سندات الضمان لتعويض المدفوعات التي تم تخلفها عن السداد.

أوراق مالية مغلفة

يُطلق على التأمين أو الضمان من قبل طرف ثالث فيما يتعلق بدفع الفائدة والمبلغ الأساسي ضمانًا مغلفًا. قد يكون الطرف الثالث هو الشركة الأم لمصدر الورقة المالية أو البنك أو شركة التأمين. يتم تقديم الضمان عادةً من قبل شركة أو بنك حاصل على تصنيف AAA.

مثال على تحسين الائتمان

تقوم شركة ABC بزيادة رأس المال عن طريق إصدار سند. قد تشارك في تعزيز الائتمان لتقليل معدل الفائدة الذي تحتاجه لدفع ثمن السند للمستثمرين. سيتطلب ABC Inc. الحصول على ضمان مصرفي على جزء من المبلغ الأساسي. هذا يجعل السند "مضمون بنكي". في هذه الحالة ، يمكن للمستثمر الاعتماد على ضمان البنك لاستعادة استثماره في حالة تخلف شركة ABC عن السداد خلال فترة السند. لنفترض أن تصنيف السند في وقت الإصدار كان BBB ، فإن الضمان المصرفي سيساعد التصنيف الائتماني للسند على الزيادة إلى AA.

إن التحسن في التصنيف الائتماني يخلق مساحة لشركة ABC لخفض سعر الفائدة ويضمن أيضًا حصول المستثمرين على مدفوعات الفائدة والمبلغ الأساسي على ضمان البنك.

مزايا

- تمكن المنظمات من الاقتراض بسعر فائدة أقل.

- يحسن الجدارة الائتمانية للمنظمة.

- يشجع المنظمات على العمل على تحسين الجدارة الائتمانية.

سلبيات

- قد ينتهي الأمر بالمنظمة إلى تجربة طرق مختلفة لتعزيز جدارة الائتمان الخاصة بها بدلاً من التركيز على أعمالها الأساسية.

- يفضل المستثمرون الأوراق المالية ذات التصنيف الائتماني الأعلى ولن يتم الاستثمار في الأوراق المالية ذات التصنيف الائتماني المنخفض.

- إنه يخلق الغموض بين المستثمرين لأن تحسين الائتمان قد يصور صورة خاطئة للمُصدر الذي لا يؤدي في الواقع أداءً جيدًا في أنشطته التجارية الأساسية.

استنتاج

- إنها استراتيجية تعتمدها المنظمات لتحسين جدارة الائتمان.

- هناك نوعان من التقنيات الأساسية لتعزيز الائتمان - الداخلية والخارجية

- يهدف تعزيز الائتمان إلى خلق وضع مربح للجانبين للمقترض (المنظمة) وكذلك المقرض (المستثمر).

- يضمن الأمن للاستثمار الذي يقوم به المستثمر.