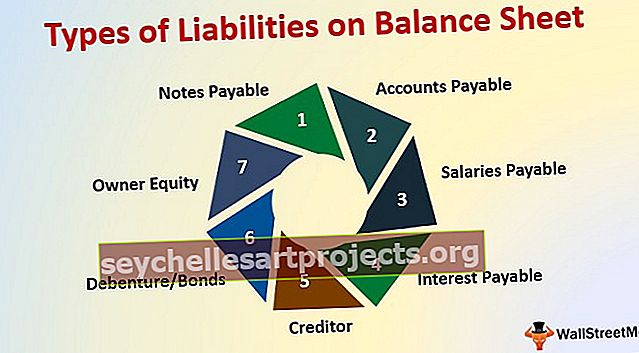

أنواع الخصوم في الميزانية العمومية (أفضل 7 أنواع مع أمثلة)

أنواع الخصوم في الميزانية العمومية

فيما يلي قائمة بنوع الخصوم في الميزانية العمومية

- أوراق الدفع

- حسابات قابلة للدفع

- الرواتب المستحقة

- الفوائد المستحقة الدفع

- الدائن

- السندات / السندات

- حقوق المالك

المطلوبات هي الالتزام المالي للشركة والذي يكون ملزمًا قانونًا على أن يكون مستحق الدفع للكيان الآخر ، وفي المقام الأول هناك نوعان من المطلوبات في الميزانية العمومية 1) الخصوم المتداولة المستحقة الدفع خلال فترة سنة واحدة ، و 2 ) الخصوم غير المتداولة التي تستحق الدفع بعد فترة سنة واحدة

أعلى 7 أنواع من مطلوبات الميزانية العمومية

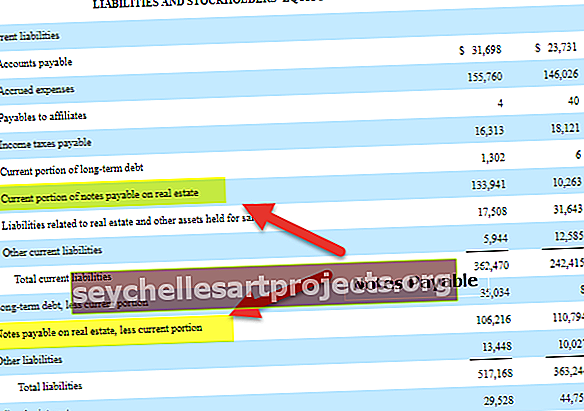

# 1 - سندات الدفع

الملاحظات المستحقة الدفع هي إحدى المطلوبات للشركة. الملاحظات المستحقة الدفع هي مسؤولية دفتر الأستاذ العام ، والتي تسجل القيمة الاسمية للسندات الإذنية التي تم إصدارها. يمثل مبلغ الكمبيالات المستحقة الدفع المبلغ المتبقي الذي يتعين دفعه. وهي تضم طرفين. أولاً المقترض والمصدر. لذا فإن المذكرات المستحقة الدفع هي أحد التزامات الشركة لأنه يتعين عليها دفع الفائدة.

# 2 - الحسابات الدائنة

يشمل هذا النوع من المسؤولية المدفوعات المستحقة مقابل الخدمات المشتراة من مؤسسات أخرى بالائتمان ، لذلك فهي مسؤولية الشركة.

# 3 - الرواتب مستحقة الدفع

يُطلق على الراتب الذي لم يتم دفعه خلال الشهر والمسؤول عن دفعه الشركة اسم الراتب غير المدفوع أو المستحق ، وهذا أيضًا نوع من المسؤولية للشركة. يطلق عليه أيضًا الأجور المستحقة الدفع في حالة العمل.

# 4 - الفوائد المستحقة الدفع

الفائدة المستحقة الدفع تعني الفائدة المستحقة على الودائع أو السندات الصادرة عن الشركة لتمويل رأس المال. بالنسبة لشركة تمويل رأس المال ، قم بإصدار سندات من عامة الناس أو قبول وديعة من عامة الناس ، وهي أيضًا أحد التزامات الشركة.

# 5 - الدائن

الدائن هو الشخص أو الكيان الذي تشتري منه الشركة المواد الخام بالائتمان ، لذلك فهي أيضًا مسؤولية الشركة.

# 6 - السندات / السندات

تقوم الشركة بإصدار سندات أو سندات لزيادة رأس المال لغرض توسيع الأعمال التجارية ، لذلك يتعين عليهم دفع فائدة على تلك السندات ، وعليهم دفع المبلغ بالكامل في تاريخ الاستحقاق.

# 7 - حقوق الملكية

هذا النوع من المسؤولية يعني رأس المال الأولي أو الاستثمار الذي قام به المالك في عمل تجاري ، لذلك فهو مسؤولية الشركة لأن العمل والمالك هما كيان منفصل.

أمثلة

مثال 1

تبلغ الشركة عن إجمالي الأصول 120000 روبية في وقت إغلاق السنة المحاسبية ، والحسابات الدائنة 40000 ، وحقوق المساهمين 60000 والدائن 40000 والمورد 50000 والشركة التي لديها مدين 70000 روبية. من المعلومات المذكورة أعلاه ، قم بإعداد الميزانية العمومية.

فيما يلي بيانات لحساب مطلوبات الميزانية العمومية.

حساب المسؤولية الكلية

إجمالي المسؤولية = 60000 + 40000 + 40000 + 50000

إجمالي المسؤولية = 190000

حساب إجمالي الأصول

إجمالي الأصول = 120000 + 70000

إجمالي الأصول = 190000

من المثال أعلاه ، يمكننا أن نرى أن إجمالي الأصول = إجمالي المسؤولية ، فهذا يعني أن الشركة لديها أصول كافية لسداد التزاماتها طويلة الأجل وقصيرة الأجل.

المثال رقم 2

تعمل هافيلز إنديا في مجال الأضواء. تمتلك هافيلز الأصول والمسؤوليات التالية

فيما يلي بيانات لحساب مطلوبات الميزانية العمومية.

حساب المسؤولية الكلية

إجمالي المسؤولية = 130000 + 25000 + 50000 + 80000 + 35000

إجمالي المسؤولية = 320000

حساب إجمالي الأصول

إجمالي الأصول = 90000 + 150000 + 40000 + 40000

إجمالي الأصول = 320000

من تقييم الميزانية العمومية أعلاه ، يمكننا القول أن Havells India تتمتع بوضع مالي جيد ، ولديها أصول كافية لدفع الالتزامات الحالية وطويلة الأجل. استثمرت هافيلز الهند أكثر في الأصول الثابتة.

المثال رقم 3

TCS في مجال تكنولوجيا المعلومات وهي شركة رائدة عالميًا في مجال تكنولوجيا المعلومات. لديهم عملاء في جميع أنحاء العالم ، ويقدمون خدمات في جميع أنحاء العالم. فيما يلي المعلومات المتوفرة على TCS. لذلك قم بإعداد الميزانية العمومية أو تقرير المركز المالي للسنة المالية نهاية 2018.

فيما يلي بيانات لحساب مطلوبات الميزانية العمومية.

حساب المسؤولية الكلية

إجمالي المسؤولية = 180000 + 80000 + 90000 + 150000 + 30000 + 80000

إجمالي المسؤولية = 610000

حساب إجمالي الأصول

إجمالي الأصول = 150000 + 20000 + 50000 + 40000 + 50000 + 60000 + 60000 + 40000 + 40000

إجمالي الأصول = 610000