عملية التصنيف الائتماني | دليل المبتدئين الكامل

عملية التصنيف الائتماني

عملية التصنيف الائتماني هي العملية التي تأخذ فيها وكالة التصنيف الائتماني (يفضل طرفًا ثالثًا) تفاصيل السندات أو الأسهم أو الأوراق المالية أو الشركة وتقوم بتحليلها لتصنيفها بحيث يمكن لأي شخص آخر استخدام هذه التصنيفات لاستخدامها كاستثمارات .

بعبارة أخرى ، هو تقييم لقدرة المقترض على سداد التزاماته المالية ويمكن تقييم الجدارة الائتمانية للفرد أو المنظمة ، وما إلى ذلك من خلال أخذ عوامل مختلفة في الاعتبار الواجب الذي يمثل رغبة وقدرة المقترض في الوقت المناسب. إبراء ذمة من التزامه المالي.

خاطئة

هناك طريقتان فقط تمول بهما أي شركة أعمالها - الأسهم أو الديون. يمكن اشتقاق جزء رأس المال من هيكل رأس المال على نطاق واسع من ثلاثة مصادر: المروجون الذين يستثمرون في الأعمال التجارية ، أو التدفقات النقدية الداخلية للشركة المتراكمة على مدار السنوات في حقوق الملكية ، أو الاكتتاب العام (الطرح العام الأولي) / FPO (الطرح العام المتابع) لـ أي شركة تنقر على أسواق مالية مختلفة.

من بين الثلاثة ، تتطلب الخطوة الأخيرة فقط من مصدر حقوق الملكية ، أي الاكتتاب / FPO ، اهتمام البنوك الكبيرة وبيوت السمسرة ، الذين يستحوذون على تقييم حقوق الملكية للشركة ويقودون العملية. من ناحية أخرى ، فإن أي شكل من أشكال إصدار الديون يتطلب التحقق من صحة عملية التصنيف الائتماني. بالطبع ، الدين أرخص من الأسهم ، فالشركات في كثير من الأحيان وعلى أساس مستمر ، تصدر الديون (وتسددها في النهاية) ، مما يعني أن عملية التصنيف الائتماني للشركة تلعب دورًا رئيسيًا في قدرتها على زيادة الديون.

لماذا تختار الشركات التصنيف الائتماني؟

لنفترض أن شركة Teva Pharmaceuticals Industries Ltd (أو "Teva") ، وهي شركة أدوية جنيسة رائدة في العالم مقرها إسرائيل تخطط لإنشاء وحدة تصنيع في الولايات المتحدة لتصنيع أدويتها للسوق الأمريكية. لتمويل هذه النفقات الرأسمالية ، افترض أن شركة Teva تخطط لإصدار سند في السوق الأمريكية أو قرض مصرفي من Morgan Stanley. بالطبع ، يرغب الدائنون في تقييم قدرة شركة Teva على سداد ديونها (وتسمى أيضًا الجدارة الائتمانية للشركة). في مثل هذا السيناريو ، قد تطلب "تيفا" من وكالة تصنيف ائتماني ، على حد قول موديز ، منحها تصنيفًا ائتمانيًا ، وذلك لتمكينها من زيادة الديون. من ناحية أخرى ، فإن الشركة غير المصنفة (التي تجلب الخوف من المجهول للدائنين) ستواجه مشاكل في زيادة الديون مقارنة بشركة مصنفة من قبل وكالة تصنيف ائتماني خارجية.يساعد التصنيف الائتماني للشركة الدائنين على تسعير أداة الدين للشركة بالإشارة إلى مقدار مخاطر الائتمان التي سيتحملها الدائنون.

فيما يلي إحدى عينات تصنيف Moody's المخصصة لشركة Teva

المصدر: موديز

أهمية التصنيف الائتماني

الآن دعونا نفهم ما يدل عليه التصنيف الائتماني.

يحدد التصنيف الائتماني احتمال قيام الشركة بسداد مديونيتها المالية في غضون الوقت المحدد. يمكن تعيين التصنيفات لشركة معينة ، أو يمكن أيضًا أن تكون ذات مشكلة معينة.

يوجد أدناه الرسم البياني الذي يوضح مقياس التصنيف الائتماني من وكالات التصنيف الائتماني العالمية - S&P و Moody's و Fitch. وتجدر الإشارة إلى أن وكالات التصنيف الهندية ICRA و Crisil والهند التصنيف والبحث هي شركات هندية تابعة لـ Moody's و S&P و Fitch ، على التوالي. عادة ما يتم تعيين التصنيفات طويلة الأجل للشركة ، في حين أن التصنيفات قصيرة الأجل مخصصة أساسًا لقروض أو أدوات دين محددة.

- تشير أعلى التصنيفات في الرسم البياني أعلاه إلى أقوى الشركات من الناحية المالية.

- التصنيفات طويلة الأجل من Aaa إلى Baa3 في حالة موديز وبالمثل في S&P و Fitch مؤهلة كدرجة استثمارية ، بينما الشركات المصنفة أقل من Baa3 تندرج تحت فئة غير استثمارية (التي لديها احتمالية أعلى للتخلف عن السداد).

- تتميز الشركة ذات الدرجة الاستثمارية عادةً بمستويات منخفضة من الرافعة المالية (الديون / EBITDA) والرسملة (الدين / إجمالي رأس المال) ، والسيولة القوية (أي القدرة على خدمة التزاماتها المالية) ، والملف الشخصي القوي للأعمال (مع مناصب قيادية في أسواقها المعنية ) ، وتوليد تدفق نقدي قوي ، وتقلبات دورية منخفضة.

- بالطبع ، نظرًا لانخفاض المخاطر التي ينطوي عليها إقراض شركة من الدرجة الاستثمارية ، فإن تكلفة الديون لهذه الشركات ستكون منخفضة مقارنة بالدرجة غير الاستثمارية.

- وبالمثل ، فإن تكلفة الدين أعلى بالنسبة لشركة مصنفة عند Ba3 مقارنة بشركة مصنفة Baa3. لا توجد نقاط لتخمين أن الشركات تهدف إلى تصنيف الدرجة الاستثمارية وذلك لتقليل التسعير الذي يمكنها من خلاله الحصول على قروض من البنك أو السندات من الأسواق المالية.

عملية التصنيف الائتماني: مثال شركة Teva

بالعودة إلى شركة Teva ، التي اتصلت بمؤسسة Moody's لتقييم تصنيفها الائتماني. مع استلام هذا الطلب ، تقوم Moody's بتعيين تصنيف ائتماني (عادةً خلال عملية تستغرق أسبوعين) إلى Teva. دعونا نفكر في بعض العوامل التي قد تنظر فيها Moody's لتعيين تصنيف ائتماني لشركة Teva.

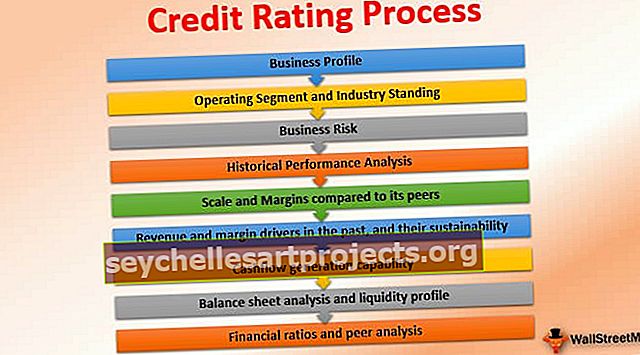

سيقوم محللو خبراء الصناعة في Moody's بإجراء عملية التصنيف الائتماني ، وهي تحليل مفصل لـ Teva بناءً على العوامل التالية:

- الملف التجاري

- قطاع التشغيل ومكانة الصناعة

- مخاطر العمل

- تحليل الأداء التاريخي

- النطاق والهوامش مقارنة بأقرانها:

- محركات الإيرادات والهامش في الماضي واستدامتها:

- القدرة على توليد التدفق النقدي:

- تحليل الميزانية العمومية وملف السيولة:

- النسب المالية وتحليل الأقران:

# 1 - الملف التجاري

أول ما سيفعله المحلل هو فهم الملف التجاري لشركة Teva ، ومنافستها ، ومنتجاتها الأساسية ، وعدد الموظفين ، والمرافق ، والعملاء ، وما إلى ذلك.

# 2 - قطاعات التشغيل ومكانة الصناعة

- تعمل Teva في قسمين عريضين يشتملان على: 1) مجموعة من الأدوية الجنيسة (أي نسخ الأدوية التي انتهت صلاحية براءات الاختراع الخاصة بها) ، بالإضافة إلى 2 ،) خط إنتاج متواضع من الأدوية المنشئة (التي لها براءات اختراع حية).

- ستقوم Moody's بتحليل كل قطاع من قطاعاتها التشغيلية ومواقعها في السوق. تمتلك شركة Teva خط أنابيب قوي لمنتجات الأدوية الجنيسة ، والتي تستمد معظم إيراداتها من الولايات المتحدة وأوروبا ، ولديها مناصب قيادية في هذه الأسواق المتقدمة ، والتي تشجع بالفعل نمو الأدوية الجنيسة.

- يرغب قانون Obamacare في الولايات المتحدة ، الذي يزيد من التغطية التأمينية لمواطني الولايات المتحدة ، في التركيز على خفض تكاليف الرعاية الصحية ، بينما تهدف الأسواق الأوروبية إلى تقليل تكاليف الرعاية الصحية أيضًا (بسبب ظروف الاقتصاد الكلي الصعبة المستمرة) ، من خلال زيادة استخدام الأدوية.

- وبالتالي ، فإننا نعتقد أن Moody's ستنظر بشكل عام إلى قطاع الأدوية الجنيسة لشركة Teva بشكل إيجابي.

- من ناحية أخرى ، يخضع قطاع العلامة التجارية لمنافسة من الأدوية الجنيسة (بعد انتهاء براءة اختراع الأدوية الخاصة به) في الواقع ، فإن مرض التصلب اللويحي (مرض متعلق بتصلب الأنسجة) دواء كوباكسون Copaxone الذي يمثل حوالي 20٪ من عائداته يواجه نفس المخاطر!

- انتهت صلاحية نسخة واحدة من عقار Copaxone بالفعل ، مما يعني أنه يمكن إطلاق عقاقير عامة أرخص من نفس العلامة التجارية في الأسواق ، مما يؤثر على مكانة Copaxone في السوق بشكل كبير.

# 3 - مخاطر العمل

- ستنظر Moody's في كل قطاع من قطاعات منتجاتها وتطلع أيضًا على نوع المحفظة المستقبلية (التي تتميز بنوع نفقات البحث والتطوير الخاصة بها) التي تخطط Teva لإطلاقها من أجل تغطية الخسارة في المبيعات من الأدوية المنتهية الصلاحية في المحفظة ذات العلامات التجارية.

- علاوة على ذلك ، سيقوم خبير صناعة الأدوية في Moody's بتحليل جميع العوامل الخاصة بالصناعة مثل الدعاوى القضائية التي تشارك فيها Teva وأهميتها النسبية من حيث التأثير المالي المحتمل ، والمخاطر التنظيمية من حيث عمليات التفتيش التي تقوم بها إدارة الغذاء والدواء الأمريكية (FDA) لمنشآتها ( تجدر الإشارة إلى أن الولايات المتحدة) تطلب إدارة الغذاء والدواء (FDA) أعلى مستويات الجودة من ممارسات التصنيع لشركات الأدوية التي تبيع منتجاتها في الولايات المتحدة).

- بالإضافة إلى ذلك ، فإن مخاطر التركيز المتعلقة بمنتج معين (حيث يمكن أن تؤثر الصعوبات في منتج واحد على الشركة ماليًا) ، ومورد معين (حيث يمكن أن تؤثر مشكلة التوريد على مبيعاته) ، والجغرافيا الخاصة (حيث يمكن أن تنشأ قضايا جيوسياسية) يجب أن تكون كذلك يتم تحليلها بشكل منفصل على أساس الشركة والصناعة المحددة.

# 4 - الأداء المالي التاريخي

في هذا ، سيبدأ المحلل في تحليل الأداء التاريخي للشركة. حساب الهوامش والدورات النقدية ومعدلات نمو الإيرادات وقوة الميزانية العمومية وما إلى ذلك.

# 5 - المقياس والهوامش مقارنة بأقرانها:

- Teva هي أكبر شركة للأدوية العامة وواحدة من أفضل 15 شركة أدوية في العالم. حققت شركة Teva إيرادات سنوية تبلغ حوالي 20 مليار دولار أمريكي في السنة المالية المنتهية في 31 ديسمبر 2015 أو "السنة المالية 2015" ، مما يشير إلى وفورات الحجم المرتفعة للشركة.

- يعتبر هامش EBITDA لشركة Teva (حوالي 24٪ في عام 2015 على EBITDA يقارب 4.7 مليار دولار أمريكي) من بين الأعلى في العالم. إنه موضوع آخر للمناقشة وهو أن وكالات التصنيف المختلفة يمكن أن تتوصل إلى حسابات مختلفة للأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين اعتمادًا على ما إذا كانت تتضمن أو تستثني رسوم التقاضي (والتي يمكن اعتبارها عاملة بطبيعتها في حالة شركات الأدوية) أو رسوم إعادة الهيكلة (والتي يمكن أن تكون جارية بالفعل في الطبيعة وقد لا يكون من المنطقي استبعادها من EBITDA).

- على أي حال ، بالعودة إلى Teva ، يمكن أن تساعد هوامش الشركة الرائدة وحجمها حقًا في استخلاص نقاط كعكة كبيرة من Moody's.

# 6 - محركات الإيرادات والهامش في الماضي ، واستدامتها:

- كما ذكرنا سابقًا ، سيؤدي انتهاء صلاحية براءة اختراع Copaxone إلى انخفاض كبير في الإيرادات والهوامش للشركة في السنوات القادمة وستحتاج Moody's إلى تحليل كيف سيغطي خط أنابيب منتجات الشركة في المستقبل الخسارة.

- ومع ذلك ، نلاحظ أن Moody's ستستمد الراحة من موقعها الرائد في قطاع الأدوية الجنيسة.

# 7 - القدرة على توليد التدفق النقدي:

- يعد توليد التدفق النقدي للشركة واستقرارها معلمة مهمة يجب النظر إليها.

- يجب أن تكون التدفقات النقدية لشركة Teva كافية لخدمة ديونها (أي مدفوعات رأس المال والفائدة) ، والنفقات الرأسمالية وأرباح الأسهم.

- نلاحظ أن الشركة التي لديها سياسات ملائمة للمساهمين مثل نسبة توزيع الأرباح المرتفعة (أي أرباح الأسهم / صافي الدخل) ستكون أقل إعجابًا من قبل وكالات التصنيف الائتماني ، حيث يفضل الدائنون استخدام التدفق النقدي الحر لسداد الديون بدلاً من توزيعات الأرباح /حصة إعادة الشراء

# 8 - تحليل الميزانية العمومية وملف السيولة:

- ستحرص Moody's على معرفة مبلغ النقد القابل للاستغناء الذي تمتلكه Teva ، والمطلوب لتمويل متطلبات رأس المال العامل (المتعلقة بقوائم جرد المنتجات قبل الإطلاق الجديد والمبالغ المستحقة القبض من الصيدليات).

- علاوة على ذلك ، ستحلل Moody's هيكل ديون Teva وملف استحقاقها.

- سيتطلب استحقاق الديون على المدى الأقصر مزيدًا من الحذر ، لأن مدفوعات إطفاء الديون يمكن أن تؤثر فعليًا على قدرتها على القيام بعمليات يومية وكذلك قد تضر بخططها التوسعية.

- بلغ إجمالي ديون شركة Teva حوالي 10 مليارات دولار أمريكي في السنة المالية 2015 ، وهو ما قد يبدو ضخمًا ؛ ومع ذلك ، على إيراد 4.7 مليار دولار أمريكي ، وصل إجمالي الرافعة المالية (إجمالي الدين / EBITDA) إلى 2.1 مرة ، بينما وصل صافي الرافعة المالية (إجمالي الديون النقدية / EBITDA) إلى 0.7 مرة ، مما يشير إلى قوة نسبية الملف المالي.

# 9 - النسب المالية وتحليل الأقران:

- يعد تحليل النسب طريقة أساسية وفعالة لمقارنة الشركات في نفس الصناعة.

- تقوم وكالات التصنيف عادةً بمقارنة شركات الأدوية ذات الحجم المماثل مع ملفات الأعمال التجارية المماثلة مع الشركة التي يُتوقع تقييمها.

- وبالتالي ، ستقارن Moody's هوامش Teva ، والرافعة المالية ، ونسبة تغطية خدمة الديون ، وتغطية الفائدة (EBITDA / مصروفات الفائدة) ، والاستدانة (الديون / (الديون + حقوق الملكية)) مع منافسيها (والتي يمكن تصنيفها أيضًا من قبلهم) و الوصول إلى تقدير لقوة الملف المالي لشركة Teva.

التصنيف الائتماني لشركة Teva

ستقوم Moody بتقييم عملية التصنيف الائتماني وملفها الشخصي وبالتالي تصنيفات Teva فيما يتعلق بالأوزان المختلفة المخصصة لمعايير مختلفة كما هو موضح أعلاه (المالية والتجارية على حد سواء). بالطبع ، إذا دعت الحاجة إلى ذلك ، يمكن أن تقوم Moody's أيضًا بزيارة مرافق تصنيع Teva والالتقاء بالإدارة لأداء العناية الواجبة (لتقييم الإمكانات التجارية الفعلية لـ Teva). بالنسبة إلى التصنيفات الخاصة بالمشكلة ، ستحلل Moody's أيضًا جودة الضمانات التي تقدمها الشركة لأداة معينة.

نلاحظ أن التصنيف الذي توصلت إليه Moody's مع ملف تعريف Teva الأصلي كان A3 اعتبارًا من أبريل 2015 .

ومع ذلك ، نلاحظ أن Moody's خفضت تصنيف Teva بمقدار درجة واحدة إلى Baa1 في يوليو 2015 ودرجة أخرى إلى Baa2 في يوليو 2016 .

دعونا نرى ما الذي دفع Moody's إلى خفض تصنيف Teva بمقدار درجتين في غضون عام.

- و خفض الأول استند إلى إعلان تيفا في يوليو 2015 للحصول على الأعمال الأدوية اليرغان لUSD40 مليار.

- في حين أن جزءًا من هذا الاستحواذ كان سيتم تمويله من خلال حقوق الملكية ، تطلب هذا الاستحواذ من شركة Teva جمع الكثير من الديون في ميزانيتها العمومية ، مما أدى إلى معدل رافعة يبلغ 4.3x على أساس أولي (أي بما في ذلك EBITDA وديون المستحوذ عليها كيان).

- ومن ثم ، كان التخفيض من الدرجة الأولى مدفوعاً بزيادة المخاطر المالية والتكاملية ، بسبب المديونية المرتفعة بشكل كبير ، ولكن مع الأخذ في الاعتبار أيضًا حجم الشركة المحسّن مع عملية الاستحواذ.

- و خفض ثانية كان يقودها الانتهاء من عملية الاستحواذ وارتفاع الأولية نسبة دين 4.7x، فضلا عن تآكل المبيعات نظرا لبراءات الاختراع، وتنتهي من المتعدد Copaxone.

تضارب المصالح بين وكالات التصنيف والشركات

قد تتساءل عما إذا كان هناك تضارب في المصالح بين وكالات التصنيف والشركات التي تدفع لهم مقابل هذه التصنيفات.

قد يبدو الأمر كذلك ، نظرًا لأن Teva هي في الواقع مصدر دخل من Moody's. بعد كل شيء ، تكسب وكالات التصنيف في الواقع فقط من الشركات التي يقيّمونها عن كثب ونقدي!

ومع ذلك ، بالنسبة لوكالة التصنيف ، فإن مصداقيتها لها أهمية قصوى.

إذا لم تكن Moody's قد خفضت تصنيف Teva بناءً على الزيادة الكبيرة في الديون بعد الاستحواذ على أعمال الأدوية الجنيسة لشركة Allergan ، لكانت قد فقدت الثقة من الدائنين ، ولن تقدر رأي Moody في المستقبل.

بمجرد أن تشترك الشركات في وكالات التصنيف الائتماني ، فإنها تحتاج إلى مراقبة تصنيفات الشركة بشكل دوري بناءً على التطورات الجديدة في الشركة (كما هو موضح في الحالة أعلاه مع إعلان Teva عن الاستحواذ) ، بالإضافة إلى أي تحديثات متعلقة بالصناعة (في حالة شركة Teva Pharma) والتغييرات التنظيمية والأقران.

استنتاج

في الختام ، يعتمد الدائنون بشكل كبير على وكالات التصنيف الائتماني للإقراض بسعر معين لنسبة المخاطرة إلى العائد. ومن ثم ، تحتاج وكالات التصنيف إلى ضمان عدالة الرأي ، والنهج المتشدد للتطورات المحتملة في المستقبل ، فضلاً عن التصنيفات الائتمانية غير المتحيزة للشركة التي تقوم بتقييمها. في حالات مختلفة من إقراض الشركات ، تقوم البنوك نفسها بإجراء تحليل ائتماني ، لأنها قد لا ترغب في الاعتماد على وكالات الائتمان الخارجية بل تكوين وجهة نظرها الخاصة بشأن ائتمان الشركة. ومع ذلك ، كما رأينا في الحالات الأخيرة لزيادة NPAs (الأصول غير العاملة) التي ظهرت في الهند ، يجب أن تكون البنوك أكثر حذراً أثناء إقراض الشركات.