مبدأ الإفصاح الكامل في المحاسبة | التعريف والأمثلة والمزايا

ما هو مبدأ الإفصاح الكامل؟

مبدأ الإفصاح الكامل هو سياسة محاسبية تدعمها GAAP (مبادئ المحاسبة المقبولة عمومًا) والمعيار الدولي لإعداد التقارير المالية (IFRS7) (المعايير الدولية لإعداد التقارير المالية) ، والتي تتطلب من إدارة المؤسسة الكشف عن كل المعلومات المالية ذات الصلة والمادية سواء كانت نقدية أو غير نقدية للدائنين والمستثمرين وأي صاحب مصلحة آخر يعتمد على التقارير المالية التي تنشرها المنظمة في عملية اتخاذ القرار المتعلقة بالمنظمة.

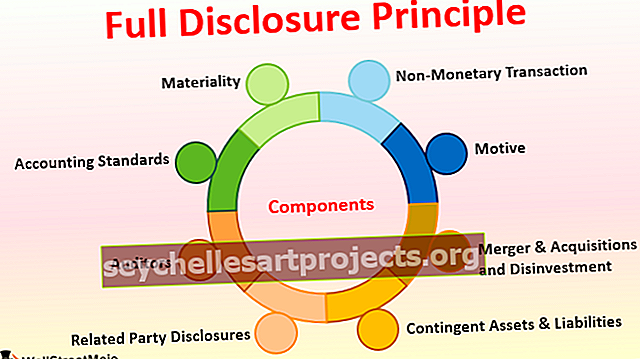

عناصر

فيما يلي قائمة المكونات وهي كما يلي:

# 1 - الأهمية النسبية

العنصر المادي هو شيء مهم ويؤثر على عملية صنع القرار لأي شخص. عندما تعد المنظمة بياناتها المالية ، يجب أن تتأكد من تضمين كل التفاصيل الصغيرة التي يمكن أن تكون ذات صلة بأي طرف في دفاتر الحسابات. إذا تعذر تضمينها في التقارير المالية ، فيجب إظهارها كحاشية سفلية بعد التقارير.

# 2 - معايير المحاسبة

المعايير المحاسبية في كل دولة مثل قواعد المرور التي يجب على الجميع الالتزام بها. تجعل معايير المحاسبة من الإلزامي الإفصاح عن المعايير التي تتبعها المنظمة في العام الحالي والأعوام الماضية. أيضًا ، إذا كان هناك أي تغيير في الطريقة أو السياسات المحاسبية من العام الماضي ، فيجب الإفصاح عنها مع توضيح سبب التغيير. سيساعد هذا الطرف الآخر على فهم الأساس المنطقي وراء التغيير.

# 3 - المدققون

المدققون هم أحد مكونات مبدأ الإفصاح الكامل ، والذي من المفترض أيضًا أن يضمن أن الشركة قد كشفت عن كل المعلومات الحيوية في الدفاتر أو الحاشية السفلية. في حالة وجود أي شك ، يقوم المدقق بإرسال استعلام التأكيد إلى أي طرف ثالث. أيضًا ، في الحالات التي لا يكون فيها المدققون واثقين من البيانات الداخلية ، يجب عليهم طلب تأكيد من الإدارة العليا والقيادة العليا لضمان أن الأرقام الواردة في التقارير المالية تعكس المصداقية.

# 4 - إفصاحات الأطراف ذات العلاقة

إذا كانت منظمة ما تتعامل مع كيان آخر أو شخص آخر تم تحديده بموجب القانون على أنه جزء ذي صلة ، فيجب على الأول الإفصاح عن المراجعين وفي دفاتر الحسابات. يضمن الإفصاح عن الأطراف ذات الصلة عدم تورط كيانين في غسيل الأموال أو خفض تكلفة / سعر بيع المنتج.

# 5 - الأصول والالتزامات المحتملة

الأصول والخصوم المحتملة هي تلك الموجودات والمطلوبات التي يتوقع أن تتحقق قريبًا والتي تعتمد نتيجتها على ظروف معينة. على سبيل المثال - إذا كانت هناك دعوى قضائية قيد المعالجة وتتوقع الشركة الفوز بها قريبًا ، فيجب عليها إعلان هذه الدعوى والمبلغ الفائز كأصول عرضية في الحاشية. ومع ذلك ، إذا كانت الشركة تتوقع خسارة هذه الدعوى ، فيجب عليها إعلان هذه الدعوى والفوز بالمبلغ كالتزام عرضي في الحاشية.

6 - الاندماج والاستحواذ وسحب الاستثمار

إذا باعت الشركة أيًا من منتجاتها أو وحدة أعمالها أو استحوذت على نشاط تجاري آخر أو وحدة تنظيمية أخرى لنفس العمل ، فيجب عليها الكشف عن تفاصيل المعاملة هذه في دفاتر الحسابات. أيضًا ، يجب ذكر التفاصيل المتعلقة بكيفية مساعدة هذا العمل الحالي ، على المدى الطويل.

# 7 - المعاملات غير النقدية

ليس الأمر دائمًا أن المعاملة النقدية فقط هي التي تؤثر على المنظمة وأصحاب المصلحة الآخرين. في بعض الأحيان ، يكون التغيير في البنك المقرض ، أو تعيين ، أو إطلاق سراح مدير مستقل ، والتغيير في نمط المساهمة أمرًا جوهريًا أيضًا لأصحاب المصلحة في المنظمة. لذلك ، يجب على المنظمة التأكد من الإفصاح عن أي من هذه الأنواع من الأنشطة في دفاتر الحسابات.

# 8 - الدافع

الأساس المنطقي وراء مبدأ الإفصاح الكامل هو أن المحاسبين والإدارة العليا لأي منظمة لا يتورطون في سوء التصرف أو غسل الأموال أو التلاعب بدفاتر الحسابات. أيضًا ، عندما يكون لدى شخص خارجي معلومات كاملة عن القروض والدائنين والمدينين والمديرين والمساهمين المهمين وما إلى ذلك ، سيكون من السهل تكوين حكم ورأي مستنير حول المنظمة.

مثال على مبدأ الإفصاح الكامل

لنفترض أن X Ltd. لديها إيرادات قدرها 5 ملايين دولار وما فوق في السنوات الثلاث الماضية ، وقد دفعوا رسومًا وعقوبات متأخرة تصل إلى 20000 دولار كل عام بسبب التأخير في تقديم العائد السنوي. الآن ، إذا كان هذا النادي الذي تبلغ قيمته 20 ألف دولار مع رسوم ضريبية ، فلن يعرف الكثير من الناس أن هذه ليست نفقات ضريبية ولكن الرسوم والغرامات المتأخرة. في الوقت نفسه ، إذا تم عرضه بشكل منفصل ، فقد يتساءل المستثمر عن نية المنظمة في تقديم عائد سنوي نظرًا لوجود تأخير ثابت في جميع السنوات الثلاث. وفقًا لمبدأ الإفصاح الكامل ، يجب إظهار مبلغ 20000 دولار هذا ضمن الرسوم والعقوبات المتأخرة مع توضيح الطبيعة التي يجب أن تكون سهلة الفهم لأي شخص.

مزايا

- يسهل فهم البيانات المالية وتشكيل القرار ؛

- يجعل استخدام ومقارنة البيانات المالية أسهل.

- يحسن النية الحسنة ونزاهة المنظمة في السوق ؛

- غرس أفضل الممارسات في الصناعة وتحسين ثقة الجمهور في المنظمة ؛

- ضروري لعمليات التدقيق والتقدم بطلب للحصول على قروض.

سلبيات

- في بعض الأحيان ، قد تكون المعلومات الداخلية التي يتم الكشف عنها في الخارج ضارة للشركة.

- قد يستخدم المنافسون البيانات ويستخدمونها ضد الشركة ، الأمر الذي سيكون سيئًا للأعمال.

نقاط يجب ملاحظتها حول التغييرات في مبدأ الإفصاح الكامل

في الوقت الحاضر ، مع تطور نظام المحاسبة ، أصبح من السهل والسريع إعداد دفاتر الحسابات حيث أن جميع الأقسام مترابطة من خلال ERP - أنظمة تخطيط موارد المؤسسات. كما أنه يجعل الكشف أسهل لأن معظم المعلومات متاحة بسهولة من أجهزة الكمبيوتر. أيضًا ، يجب على المحاسبين التأكد من تنفيذ أي تغيير في معدل الضريبة ، أو تنسيق التقارير ، أو أي تغيير آخر قبل إجراء الإفصاح.استنتاج

مبدأ الإفصاح هو جزء حيوي من عملية المحاسبة في أي منظمة. تركز هذه السياسة بشكل غير مباشر على إعداد البيانات المالية بدقة في الوقت المحدد ، مما يؤدي إلى تقديم الإقرارات الضريبية في الوقت المناسب وتسهيل التدقيق السلس. كما أنه يساعد الدائنين والمدينين وأصحاب المصلحة الآخرين في الحصول على رؤية واضحة للصحة المالية للمنظمة. يسهل الإفصاح أيضًا على عامة الناس فهم دفاتر الحسابات واتخاذ حكم مستنير للاستثمار في المؤسسة أو عدم الاستثمار فيها. يمكننا اعتبار أن مبدأ الإفصاح الكامل يغرس الإيمان العام بالمنظمة ، وهو أمر جيد أيضًا للاقتصاد والبلد على المدى الطويل.