أسباب الإهلاك | أهم 7 أسباب للإهلاك المحاسبي

أسباب الإهلاك

الإهلاك هو انخفاض القيمة في القيمة الدفترية للأصل الثابت (أو الممتلكات والمنشآت والمعدات) من فترة إلى أخرى والتي يتم تحميلها في بيان الربح وخسارة المؤسسة لنفس الفترة لتوفير التكلفة المعقولة للأصل الذي لديه تم استخدامها خلال تلك الفترة. تشمل الأسباب الشائعة للاستهلاك البلى بسبب الاستخدام والامتثال لمعايير المحاسبة والتقدم التكنولوجي وما إلى ذلك.

يعود الانخفاض في القيمة الدفترية للأصول الثابتة خلال فترة عمرها الإنتاجي إلى عدة أسباب. بعض منها على النحو التالي:

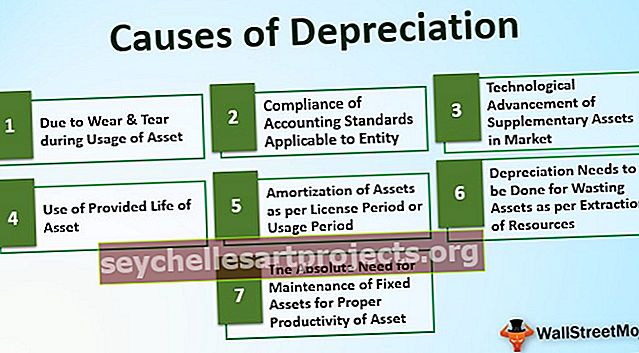

أهم 7 أسباب للإهلاك

# 1 - بسبب البلى أثناء استخدام الأصول

إنه أحد الأسباب الرئيسية لاستهلاك الأصول. يتم تهالك معظم الأصول أو تدهورها بسبب الاستخدام المستمر للأصل. مثل الآلات والآلات المستخدمة في إنتاج السلع والمباني والمركبات وما إلى ذلك ، كما هو الحال في حالة الآلات المستخدمة للإنتاج ، فإن الاستخدام المستمر وتشغيل الآلات تقل قدرة العمل أو الإنتاج للآلة على مدار الفترة الزمنية & كما تنخفض قيمة الماكينة في السوق. لذلك من أجل العرض العادل للمركز المالي للمنشأة ، من الضروري تقليل القيمة التناسبية للآلات في الدفاتر.

# 2 - الامتثال لمعايير المحاسبة المطبقة على الكيان

حسب قابلية تطبيق المعايير المحاسبية على المنشأة ، تحتاج الجهة إلى اتباع الأحكام المذكورة في المعايير. يتم ذلك وفقًا لمفهوم المطابقة الذي يجب اتباعه في محاسبة الكيان. وفقًا لمفهوم المطابقة ، يجب تحميل الاستهلاك مقابل كل منها حيث تم أيضًا حجز الدخل من خلال الأصل للفترة المذكورة أعلاه في دفاتر الحسابات.

# 3 - التقدم التكنولوجي للأصول التكميلية في السوق

تتناقص قيمة الأصول الثابتة التي تستخدمها المؤسسة تدريجيًا في السوق في حالة وجود نسخة مطورة جديدة من الأصل مع أفضل الميزات التكنولوجية المتقدمة في السوق ، مما يوفر المزيد من الفوائد للعميل مقارنة بالإصدار القديم القديم من الأصل. في مثل هذه الحالة ، فإن متطلبات الأصل القديم تتناقص تدريجياً ، وكذلك المبلغ القابل للاسترداد في السوق. ومن ثم فمن الضروري إظهار قيمة الأصل بمبلغ عادل أو مبلغ معقول في البيانات المالية.

# 4 - استخدام العمر الافتراضي للأصول

في بعض حالات الأصول الثابتة ، يتم توفير العمر الإنتاجي للأصول في وحدات الاستهلاك مثل الأصل "X" الذي سيعمل لمدة 10000 ساعة. ومن ثم فإن تخصيص تكلفة الأصل يكون حسب الاستهلاك أو استخدامه في ساعات.

# 5 - إطفاء الأصول حسب فترة الترخيص أو فترة الاستخدام

لا يمكن استخدام بعض الأصول مثل الترخيص وبراءات الاختراع وحقوق النشر والممتلكات المستأجرة وما إلى ذلك إلا للفترة الزمنية المحددة. في انقضاء هذا الوقت ، لا يمكن استخدام الأصل. ومن ثم يجب تخصيص تكلفتها أو إطفاءها حسب فترة استخدام الأصول. في نهاية الفترة المفيدة ، يجب شطب الأصول من دفاتر الحسابات.

# 6 - الإهلاك يجب القيام به لإهدار الأصول حسب استخراج الموارد

في حالة إهدار الأصول مثل منجم الفحم ، آبار الزيوت وغيرها يتم استهلاكها واستخدامها حسب استخراج الموارد الطبيعية منها خلال الفترة. في حالة مثل هذه الأنواع من الأصول الضائعة ، هناك موارد محدودة يمكن للكيان استخراجها من هذه الأصول لاستخدامها من قبل المنظمة. وفقًا للإجمالي المقدر للاستخراج الذي سيتم من الأصل الضائع والمبلغ المستخرج بالفعل ، خلال الفترة المعنية ، سيتم النظر في استهلاك الأصل خلال تلك الفترة.

# 7 - الحاجة المطلقة لصيانة الأصول الثابتة لإنتاجية مناسبة للأصول

يحتاج المصنع والآلات المستخدمة في تصنيع المنتجات في شركة تصنيع إلى صيانة دورية على مدار بعض الوقت للحصول على إنتاجية بدوام كامل من استخدام هذه الآلات. حتى بعد فترة معينة ، يجب استبدال بعض الأجزاء الأساسية من الماكينة بأجزاء جديدة تمامًا. لهذا ، يجب تحميل الاستهلاك بحيث يتم حساب الأجزاء التي سيتم استبدالها في المستقبل بشكل مناسب وشطبها خلال فترة حياتها.

استنتاج

الاستهلاك والإطفاء مسموح به بموجب قانون الشركات أو القوانين القانونية. ينطبق على الكيان لشطب الجزء أو التكلفة المستخدمة من الأصل في بيان الربح والخسارة للكيان للفترة المذكورة أعلاه وفقًا لمبدأ المطابقة في المحاسبة. هناك العديد من الأسباب أو الأسباب للقيام بهذا العلاج. يوفر مفهوم المطابقة هذا عرضًا عادلًا للبيانات المالية للكيان حيث تم تسجيل التدفق النقدي المتولد من الأصل ، كما يتم شطب تكلفة الاستخدام ذات الصلة للأصل خلال نفس الفترة وفقًا لمفهوم المطابقة في المحاسبة. تفرض قوانين ضريبة الدخل ، وكذلك القوانين التشريعية (بما في ذلك المعايير المحاسبية) ، معالجة وقابلية فرض رسوم الاستهلاك في دفاتر الحسابات للفترة المعنية.