العائد على صافي الأصول (صيغة ، أمثلة) | كيف تحسب رونا؟

ما هو العائد على صافي الأصول (RONA)؟

يتم تعريف العائد على صافي الأصول (RONA) على أنه النسبة المالية لصافي الدخل الذي تحققه الشركة إلى الإجمالي الإجمالي لصافي الأصول الثابتة وصافي الأصول التي تحتفظ بها الشركة. يحاول المقياس المالي تحليل مقدار الإيرادات التي يمكن للأعمال تحقيقها من خلال استخدام أصول محددة لعملياتها التجارية. كما أنه يساعد في تحليل مدى فعالية استخدام الأصول ونشرها من قبل الإدارة والشركة لاشتقاق قيمة اقتصادية للأعمال.

مكونات العائد على صافي الأصول التشغيلية

# 1 - الأصول المادية

يتم تعريف الأصول المادية على أنها الأصول الثابتة التي يستخدمها النشاط التجاري في إدارة العمليات التجارية. يمكن أن تكون هذه في شكل مصنع الإنتاج أو الآلات أو الممتلكات التجارية أو الممتلكات الاستثمارية أو المعدات. هذه أصول غير متداولة ويمكن العثور عليها في قسم الميزانية العمومية للشركة.

# 2 - الأصول الحالية

الأصول الحالية هي المكون الأساسي لرأس مال الشبكات للأعمال. وتتكون من النقد والأوراق المالية القابلة للتداول والمخزونات. هذه هي الأصول التي تحتفظ بها الشركة للسنة المالية الحالية للشركة.

# 3 - الخصوم المتداولة

المطلوبات المتداولة هي الالتزامات التي يتعين على الشركة سدادها في غضون 12 شهرًا أو السنة المالية الحالية للشركة. وهي تتألف من أوراق الدفع ، والحسابات المستحقة الدفع ، والجزء الحالي من الديون طويلة الأجل ، والمستحقات ، وما إلى ذلك ، ويتم خصمها من الأصول الحالية للوصول إلى رأس مال الشبكات ، والذي يمكن استخدامه بدوره لحساب العائد على صافي الأصول.

# 4 - صافي الدخل

يتم تعريف صافي الدخل على أنه الدخل المتبقي الذي تحققه الشركة. إنها القيمة النهائية التي تحصل عليها الشركة عندما يتم خصم جميع النفقات العامة التشغيلية ، وتكلفة إدارة الشركة من الإيرادات الناتجة عن العمل. يمكن العثور عليها في قسم بيان الدخل للشركة.

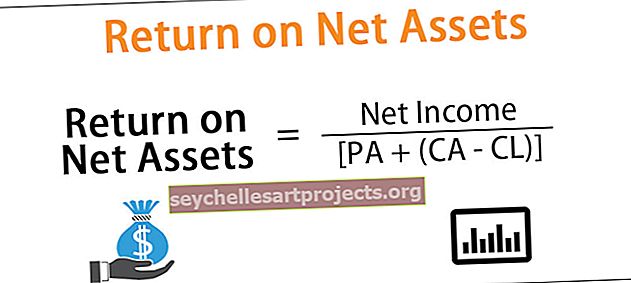

العائد على صيغة صافي الأصول

يمكن تحديد معادلة العائد على صافي الأصول التشغيلية (رونا) باستخدام القيمة الزمنية لعلاقة المال كما هو موضح أدناه:

العائد على صافي الأصول = صافي الدخل / [PA + (CA-CL)]

هنا،

- يتم تمثيل الأصول المادية من قبل السلطة الفلسطينية.

- يتم تمثيل الأصول الحالية من قبل CA.

- يتم تمثيل الخصوم المتداولة بواسطة CL.

أمثلة

فيما يلي أمثلة على العائد على صافي الأصول (RONA).

يمكنك تنزيل نموذج Excel للإرجاع على صافي الأصول من هنا - نموذج Excel للإرجاع على صافي الأصول

مثال 1

لنفترض أن الشركة تكسب دخلاً صافياً قدره 560 ألف دولار خلال عملياتها التجارية. بالإضافة إلى ذلك ، يبلغ صافي رأس المال العامل للشركة 200000 دولار أمريكي وتحتفظ بأصول مادية بقيمة 1000000 دولار.

يمكن تحديد RONA على النحو التالي: -

- = 560000 دولار / (1000000 دولار + 200000 دولار)

- = 0.467

لذلك ، أنتجت الشركة RONA بقيمة 0.467 من عملياتها التجارية. هذا يعني أيضًا أن الشركة غير قادرة على توليد الإيرادات بشكل صحيح وتقدم أداءً عادلاً.

المثال رقم 2

لنفترض أن الشركة تكسب دخلاً صافياً قدره 570.290 دولارًا أمريكيًا خلال عملياتها التجارية. بالإضافة إلى ذلك ، فإن صافي رأس المال العامل للشركة يبلغ 100000 دولار أمريكي وتحتفظ بأصول مادية بقيمة 600000 دولار أمريكي.

سيتم تحديد رونا على النحو التالي: -

- = 570290 دولار / (600000 دولار + 100000 دولار)

- = 0.8147 دولار

لذلك ، أنتجت الشركة RONA بقيمة 0.8147 من عملياتها التجارية. وهذا يعني أيضًا أن الشركة قادرة على تحقيق إيرادات بشكل صحيح وتقدم أداءً جيدًا بالإضافة إلى عوائد مواتية لأصحابها.

المثال رقم 3

أنتجت شركة للسنة المالية الحالية عائدًا على صافي الأصول بمقدار 0.867. لذلك ، يمكن الاستدلال على أن الشركة استخدمت أصولها المادية وصافي رأس المال العامل بكفاءة لدفع القيمة وصافي الدخل إلى 87 سنتًا تقريبًا. وهذا يعني أيضًا أن صافي الدخل الناتج عن النشاط التجاري يساوي 87 ٪ من إجمالي القيمة الإجمالية للأصول المادية ورأس المال الشبكي للشركة.

مزايا

- إنه مفيد لأعمال التصنيع لأنه يساعدهم في جمع المعلومات المتعلقة بالمبيعات والأصول والتكاليف التشغيلية والاحتفاظ بها على مستوى المصنع.

- يساعد المستثمر على معرفة ما إذا كان العمل هو خيار استثمار جيد أم لا.

- تشير النسبة المرتفعة دائمًا إلى أن الشركة تتمتع بكفاءة عالية في قيادة الأعمال الجيدة.

سلبيات

- حيث يتم اشتقاق المقياس باستخدام الأصول الثابتة. لذلك ، فإن طريقة الاستهلاك التي تستخدمها الشركة في تحديد صافي الأصول الثابتة تؤثر على التحديد الشامل للعائد على صافي الأصول.

- يمكن لطريقة الاستهلاك الخاطئة أن تحرف بشدة نسبة الربحية أو RONA

- إذا كانت الشركة تكسب خسارة من أحداث غير عادية وغير متوقعة ، فيمكنها أيضًا أن تحرف العائد على مقياس الأصول التشغيلية. حيث سيتم تعديل هذه الخسائر إلى صافي الدخل وبالتالي يمكن أن تحدث تأثيرًا سلبيًا على قيمة النسبة.

- لا تحتسب الأصول غير الملموسة حيث يتم حذفها من الحسابات.

نقاط مهمة

- إنه يساعد الشركة على تحديد قدرتها على إنشاء واستخلاص القيمة على المدى الطويل.

- يساعد الأعمال على تحديد مدى جودة استخدام الأصول المادية وصافي الأصول.

- يعتبر ارتفاع RONA عمومًا مقياسًا مناسبًا للعمل.

- إنه أحد المقاييس الشاملة التي يتم فيها مقارنة صافي الدخل مع الأصول المادية للشركة.

- إذا تكبدت شركة ما خسائر كبيرة لمرة واحدة ، فيمكن تعديلها إلى صافي الدخل الذي تحققه الشركة لاشتقاق قيمة العائد على صافي الأصول (RONA).

استنتاج

يعتبر العائد على صافي الأصول مقياس الأداء ، والذي يقارن صافي الدخل الناتج عن الأعمال التجارية على الأصول المادية المستخدمة من قبل الشركة. يساعد المحللين والمعرفة التجارية ويحدد ما إذا كانت الشركة قادرة على قيادة عملية تجارية فعالة لتوليد قيمة اقتصادية جيدة.

يستخدم المستثمرون هذه النسبة لتحديد ما إذا كانوا قادرين على جني عوائد جيدة أم لا إذا كانوا سيستثمرون أموالهم في الأعمال التجارية.