صيغة حساب الديون المعدومة | كيفية حساب؟ (أمثلة)

ما هي صيغة حساب الديون المعدومة؟

مصروفات الديون المعدومة هي مصروفات مسجلة في البيانات المالية عندما لا يمكن استرداد المبلغ المستحق من المدينين بسبب عدم قدرة المدينين على الوفاء بالتزاماتهم المالية ويمكن حسابها باستخدام الطريقة المباشرة للمخصص / طريقة التقدير.

شرح معادلة مصاريف الديون المعدومة

إذا كانت المنظمة تقوم بأعمالها عن طريق بيع البضائع بالائتمان ، فإنها دائمًا ما تتعرض لخطر عدم إمكانية استرداد هذا المبلغ. يُعرف عدم قابلية الاسترداد بالديون المعدومة ، ويُعرف تسجيل هذا المبلغ كمصروف باسم مصروفات الديون المعدومة. يمكن التعرف على معادلة مصاريف الديون المعدومة باستخدام طريقتين:

- طريقة مباشرة

- طريقة البدل / الطريقة المقدرة

طريقة مباشرة

بموجب هذه الطريقة ، تقوم المنظمة بتسجيل مصاريف الديون المعدومة مباشرة عند حدوثها. ومع ذلك ، لا تستخدم المنظمة هذه الطريقة بشكل عام لأن هذه الطريقة لا تدعم مبدأ المطابقة المنصوص عليه في "مبدأ المحاسبة المقبول عمومًا". وفقًا لهذا المبدأ ، يجب الاعتراف بمصاريف الإيرادات في نفس الفترة المحجوزة فيها.

معادلة

بموجب الطريقة المباشرة ، لا توجد صيغة مطلوبة حيث يتم تسجيل الديون المعدومة الفعلية في دفاتر الحسابات كمصروف.

طريقة البدل / طريقة التقدير

تُعترف ديون السرير بموجب هذه الطريقة كنسبة مئوية معينة من المبيعات التي تمت أو المدينين المستحقين بناءً على تقادمهم وتحويل هذا المبلغ إلى حساب منفصل يُعرف باسم مخصص الديون المشكوك في تحصيلها. عندما يصبح المدين الفعلي غير قابل للاسترداد ، يتم خصم هذا الحساب ، ويتم تقليل رصيد حساب المدين عن طريق الائتمان.

يمكن حساب الديون المعدومة بطريقة المخصصات بطريقتين:

- نسبة طريقة البيع

- نسبة المدينين المستحقين

في طريقة النسبة المئوية للبيع ، يتم تسجيل نسبة معينة من البيع كمصروفات ديون معدومة خلال كل فترة محاسبية بناءً على الخبرة السابقة والتقدير المستقبلي.

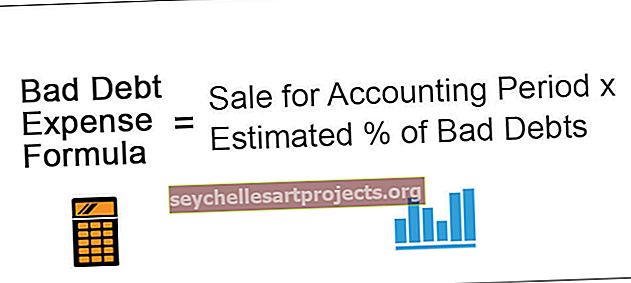

فورمولا 1

معادلة مصاريف الديون المعدومة = البيع للفترة المحاسبية * النسبة التقديرية للديون المعدومةفي النسبة المئوية للمدين المستحق ، يتم تسجيل نسبة معينة من المدينين كمصروفات ديون معدومة بناءً على تقدمهم في السن أو بكلمة بسيطة بناءً على عمر المدينين. على سبيل المثال ، ستسجل الشركة 1 ٪ كديون معدومة من المدينين ، والتي لا تزيد عن 30 يومًا و 2.5 ٪ من المدينين ، والتي لا تزيد عن 60 يومًا.

الصيغة رقم 2

مصاريف الديون المعدومة = الديون المستحقة على أساس الشيخوخة * النسبة التقديرية للديون المعدومةيتم توضيح هاتين الطريقتين بشكل أفضل بمساعدة الأمثلة التالية.

أمثلة على صيغة مصاريف الديون المعدومة (مع قالب Excel)

دعونا نفكر في موقف لفهم أمثلة معادلة مصروفات الديون المعدومة باستخدام طريقة مباشرة.

يمكنك تنزيل نموذج Excel لصيغة مصاريف الديون المعدومة من هنا - نموذج Excel لصيغة مصاريف الديون المعدومة

مثال 1

باعت شركة Sale Expert Co البضائع بالدين للسيد سمارت ، بقيمة 1200 دولار مستحقة الدفع في غضون 7 أيام. بعد 5 أيام ، تلقت الشركة أنباء عن إفلاس السيد سمارت لأنه غير قادر على سداد ديونه المصرفية المستحقة. أكد السيد سمارت أنه لن يكون قادرًا على الدفع لبيع شركة الخبراء لأنه لا يمتلك الموارد الكافية لسداد ديون البنك وكذلك ديون خبراء البيع. ما هي المعالجة المحاسبية التي يجب أن تقوم بها الشركة لتسجيل المدين غير القابل للاسترداد؟

المحلول

الشركة على يقين من أن المبلغ المستحق من السيد سمارت لم يعد قابلاً للتحصيل بسبب إفلاسه ؛ يجب على الشركة تسجيل هذا عدم الاسترداد كمصروف في بيانها المالي.

يجب تمرير إدخال دفتر اليومية التالي:

الآن سوف نفهم معالجة مصروفات الديون المعدومة باستخدام طريقة البدل / طريقة التقدير:

المثال رقم 2

شركة Future First تتعامل مع منتجات FMCG. تتم معظم مبيعاتها عن طريق الائتمان مع فترة استرداد تقديرية تبلغ 15 يومًا. سجلت الشركة بيعًا بقيمة 145.000 دولار أمريكي خلال العام الأول. ويظهر الاتجاه السابق للشركة أن 2٪ من المبيعات غير قابلة للتحصيل.

لنفترض أنه في الفترة المحاسبية التالية سجلت الشركة مبيعات بقيمة 195000 دولار. لا يوجد تغيير في تقدير الديون المعدومة. في نهاية العام الثاني ، كان الدين الفعلي المعدوم للشركة 5000 دولار. اقتراح المعالجة المحاسبية التي يتعين القيام بها إذا اتبعت الشركة طريقة البدل لتسجيل مصاريف الديون المعدومة.

المحلول

بادئ ذي بدء ، سنقوم بحساب مصروفات الديون المعدومة ليتم الاعتراف بها في العامين 1 و 2

حساب مصاريف الديون المعدومة

- = 145000 * 2٪

ستكون مصاريف الديون المعدومة -

- = 2900

مصاريف الديون المعدومة للسنتين 1 و 2

- مصاريف الديون المعدومة للسنة الأولى = 2900

- مصاريف الديون المعدومة للسنة الثانية = 3900

سيكون المجموع -

- = 2900 + 3900

- = 6800 دولار

الرصيد المتراكم في مخصص الديون المشكوك في تحصيلها في نهاية السنة الثانية يتبع -

الآن الديون الفعلية المعدومة هي 5000 دولار ؛ ستقوم الشركة بتسجيل إدخال دفتر اليومية التالي -

المثال رقم 3

وبأخذ مفهوم مصروفات الديون المعدومة إلى أبعد من ذلك ، دعونا نوضح الموقف الذي يتم فيه الاعتراف بالديون المعدومة على أساس شيخوخة المدينين.

يقوم مورد سلع بالجملة محلي بتوريد البضائع بالجملة إلى تجار التجزئة. يظهر اتجاهه السابق أنه من المدينين الذين لم يتجاوزوا 30 يومًا ، يصبح 2 ٪ سيئًا. ومن المدينين الذين تزيد أعمارهم عن 30 يومًا ، يصبح 3 ٪ رديئين. يظل هذا التقدير كما هو بالنسبة للعام الحالي أيضًا. مدينوه عن السنة هم على النحو التالي:

- من 0 إلى 30 يومًا = 76500 دولارًا أمريكيًا

- أكثر من 30 يومًا = 82500 دولار

التوصية بالمعاملة التي يجب إجراؤها في دفاتر الحسابات من قبل البائع بأكمله إذا اختار طريقة البدل في الاعتراف بالديون المعدومة.

المحلول

بادئ ذي بدء ، سنحسب عدد مصاريف الديون المعدومة التي سيتم الاعتراف بها:

حساب مصاريف الديون المعدومة

- = 76500 * 2٪

ستكون مصاريف الديون المعدومة -

- مصاريف الديون المعدومة = 1530

مصاريف الديون المعدومة للسنتين 1 و 2

- مصاريف الديون المعدومة للسنة الأولى = 1530

- مصاريف الديون المعدومة للسنة الثانية = 2475

سيكون المجموع -

- = 1530 + 2475

- إجمالي مصاريف الديون المعدومة التي سيتم حجزها = 4،005 دولار

قيد اليومية ليتم تسجيله في دفاتر الحسابات:

الصلة والاستخدام

معادلة مصروفات الديون المعدومة هي إجراء محاسبي يتم اتباعه بشكل عام في إعداد البيانات المالية السنوية. يمكن فهم أهميتها واستخدامها بمساعدة النقاط التالية:

- تساعد معادلة مصاريف الديون المعدومة في الحصول على عرض حقيقي وعادل للبيانات المالية حيث يتم تقدير صافي الربح والمدينين بشكل صحيح من خلال تحديد الديون المعدومة والمشكوك في تحصيلها.

- تساعد مصاريف الديون المعدومة المعترف بها من خلال طريقة البدل المنظمة على الاحتفاظ ببعض الأموال جانباً لتغطية النفقات المستقبلية.

- تعتمد طريقة المخصصات على مبدأ المطابقة في المحاسبة ، لذلك فهي تؤكد أن البيانات المالية قد تم إعدادها باستخدام مبادئ المحاسبة المقبولة عمومًا.

- استرداد الديون المعدومة المعترف بها كدخل في دفاتر الحسابات كما تم الاعتراف بها في وقت سابق كمصروف.