تدقيق القوائم المالية (التعريف ، الأهداف ، المبادئ)

ما هو تدقيق البيانات المالية؟

يتم تعريف تدقيق البيانات المالية على أنه فحص مستقل للبيان المالي للشركة والإفصاح عنه من قبل مدققي الحسابات ويوفر رؤية حقيقية وعادلة لأدائها المالي.

أعلى البيانات المالية للتدقيق

- بيان الدخل: هذا هو بيان الأداء المالي للشركة خلال فترة محاسبية محددة. يعرض الإيرادات والمصروفات المتكبدة من خلال الأنشطة التشغيلية وغير التشغيلية بالإضافة إلى صافي الربح أو الخسارة المتكبدة خلال هذه الفترة.

- الميزانية العمومية: بيان بالمركز المالي للشركة في وقت محدد. يتم ذلك من خلال تفصيل الأصول والخصوم وحقوق المساهمين لإعطاء فكرة عما تمتلكه الشركة إلى جانب الالتزامات. يتم إعداد الميزانية العمومية على أساس فكرة أن الأصول = الخصوم + حقوق المساهمين.

- بيان التدفقات النقدية: هذا هو بيان النقد والنقد المعادل الذي تم استلامه وإصداره من قبل الشركة خلال فترة محاسبية محددة.

غالبًا ما تستخدم هذه البيانات المالية لأغراض التدقيق. ومع ذلك ، قد يتم إجراء بعض التعديلات على البيانات من قبل الشركة بعد الانتهاء من التدقيق للحصول على تمثيل أفضل للحقائق.

أهداف تدقيق القوائم المالية

أهداف تدقيق البيانات المالية-

- الهدف من تدقيق البيانات المالية هو تمكين المدقق من إبداء رأي حول البيانات المالية المراجعة التي أعدتها إدارة الكيان.

- لهذا ، من الضروري أن يتم إعداد البيانات المالية وفقًا للسياسات والممارسات المحاسبية المعترف بها والمتطلبات القانونية ذات الصلة ، ويجب أن تفصح عن جميع الأمور الجوهرية.

- ومع ذلك ، فإن رأيه لا يشكل تأكيدًا على الجدوى المستقبلية للمشروع أو الكفاءة أو الفعالية التي تدير بها إدارتها شؤون المؤسسة.

مراحل تدقيق البيانات المالية

دعونا نناقش المراحل التالية.

# 1 - التخطيط وتقييم المخاطر

إنها المرحلة الأولية ، والتي تتضمن تشكيل فريق تدقيق ووضع مبادئ توجيهية عامة لإجراء تدقيق فعال. الخطوة التالية هي تحديد أي مخاطر قد تؤدي إلى أخطاء مادية في البيانات. يتطلب تحديد مثل هذه المخاطر أن يكون لدى المدقق معرفة دقيقة بالصناعة وبيئة الأعمال التي تعمل فيها الشركة.

# 2 - اختبار الضوابط الداخلية

تتضمن هذه المرحلة تحليلًا نقديًا للضوابط الداخلية التي تتبناها الشركة ومستوى فعاليتها في القضاء على أي احتمال لوجود أخطاء جوهرية في البيانات المالية. يمكن أن تشمل هذه الضوابط الداخلية الأنظمة والعمليات الآلية التي تستخدمها الشركة لضمان كفاءة تشغيلية أعلى ، وحماية الأصول ، والتأكد من الإبلاغ عن جميع المعاملات بدقة.

# 3 - الاختبار الموضوعي

في هذه المرحلة ، يبحث المدقق عن أدلة جوهرية والتحقق من الحقائق والأرقام الواردة في البيانات والتي قد تتضمن ما يلي:

- الفحص المادي للأصول ، إذا لزم الأمر.

- التحقق من الأرقام المسجلة في الكشوف مقابل المستندات والسجلات الفعلية مع الشركة ؛

- أي طرف ثالث أو أي تأكيدات خارجية للمعاملات المالية وتفاصيلها التي أبلغت عنها الشركة ؛ يتضمن هذا غالبًا تحققًا مستقلاً من هذه البيانات من البنوك وأي كيانات تجارية تعمل الشركة معها.

مسؤولية تدقيق البيانات المالية

فيما يلي المسؤولية عن البيانات المالية-

- الإدارة مسؤولة عن الحفاظ على نظام محاسبة محدث وسليم وأخيرًا إعداد البيانات المالية.

- يعتبر المدقق مسؤولاً عن تكوين البيانات المالية وإبداء الرأي فيها.

- لا يعفي تدقيق البيانات المالية الإدارة من مسؤوليتها.

نطاق تدقيق البيانات المالية

يقرر المدقق نطاق تدقيقه فيما يتعلق ؛

- شرط التشريع ذي الصلة

- تصريحات المعهد

- شروط التعاقد

ومع ذلك ، لا يمكن لشروط التعاقد أن تحل محل حكم المعهد أو أحكام التشريعات ذات الصلة.

أهمية

- يعزز تأهيل عملية الأعمال - قد تحدد عملية التدقيق الصارمة أيضًا المجالات التي قد تحسن فيها الإدارة ضوابطها أو عملياتها ، مما يضيف قيمة إضافية للشركة من خلال تحسين جودة عملياتها التجارية.

- ضمان للمستثمرين - يوفر البيان المالي المدقق مستوى عاليًا ، ولكن ليس مطلقًا ، من التأكيد على أن المبالغ المدرجة في البيانات المالية للشركة وملاحظات الحسابات (الإفصاحات) خالية من أي أخطاء جوهرية.

- صحيح وعادل مشاهدة - وهو ( "نظيفة") تقرير غير متحفظ يوفر للمستخدم مع رأي التدقيق، والتي تنص على أن البيانات المالية تظهر صورة حقيقية وعادلة في جميع الجوانب المادية وتكون وفقا لمبادئ المحاسبة المقبولة عموما.

- يوفر الاتساق - يوفر تدقيق البيانات المالية مستوى من الاتساق في التقارير المالية يمكن لمستخدمي البيانات المالية الاعتماد عليه عند تحليل الشركات المختلفة واتخاذ القرارات.

محددات

- لا يمكن للمدقق الحصول على تأكيد مطلق.

- ويرجع ذلك إلى القيود المتأصلة في المراجعة التي يحصل بموجبها المدقق على أدلة مقنعة وليست قاطعة.

- ينشأ من طبيعة التقارير المالية وطبيعة إجراءات التدقيق والقيود المتعلقة بالوقت والتكلفة.

بسبب القيود المتأصلة المذكورة أعلاه ، هناك خطر لا مفر منه يتمثل في أن بعض التحريفات الجوهرية قد تظل غير مكتشفة.

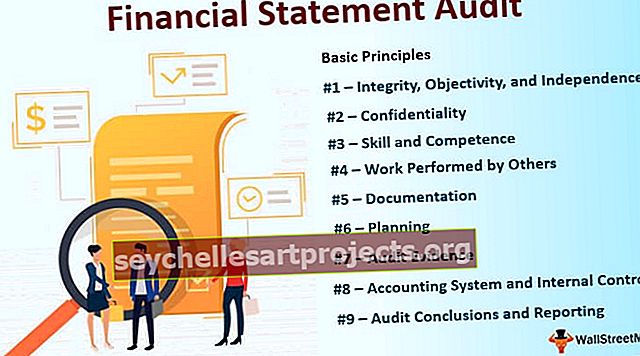

المبادئ الأساسية التي تحكم تدقيق البيانات المالية

فيما يلي بعض المبادئ الأساسية التي تحكم تدقيق البيانات المالية.

- # 1 - النزاهة والموضوعية والاستقلالية - يجب أن يكون المدقق واضحًا وصادقًا وصادقًا في عمله المهني. يجب أن يكون عادلاً ويجب ألا يكون متحيزًا.

- # 2 - السرية - يجب عليه الحفاظ على سرية المعلومات التي حصل عليها أثناء عمله وعدم إفشاء أي من هذه المعلومات لطرف ثالث.

- # 3 - المهارة والكفاءة - يجب أن يؤدي العمل بالعناية المهنية اللازمة. يجب أن يتم إجراء التدقيق من قبل أشخاص لديهم تدريب وخبرة وكفاءة كافية.

- # 4 - العمل الذي يؤديه الآخرون - يمكن للمدقق تفويض العمل لمساعدين أو استخدام العمل الذي يؤديه المدققون والخبراء الآخرون. لكنه سيظل مسؤولاً عن رأيه في المعلومات المالية.

- # 5 - التوثيق - يجب عليه توثيق الأمور المتعلقة بالتدقيق.

- # 6 - التخطيط - يجب أن يخطط عمله لإجراء تدقيق بطريقة فعالة وفي الوقت المناسب. يجب أن تستند الخطط إلى المعرفة بأعمال العميل.

- # 7 - أدلة المراجعة - يجب على المدقق الحصول على أدلة مراجعة كافية ومناسبة من خلال تنفيذ إجراءات الامتثال والموضوعية. تمكن الأدلة المراجع من استخلاص استنتاجات معقولة.

- # 8 - نظام المحاسبة والرقابة الداخلية - يضمن نظام الرقابة الداخلية أن النظام المحاسبي مناسب وأن جميع المعلومات المحاسبية قد تم تسجيلها على النحو الواجب. يجب أن يفهم المدقق نظام المحاسبة والضوابط الداخلية ذات الصلة المعتمدة من قبل الإدارة.

- # 9 - استنتاجات المراجعة والتقارير - يجب على المدقق مراجعة وتقييم الاستنتاجات المستخلصة من أدلة المراجعة التي تم الحصول عليها من خلال أداء الإجراءات. يجب أن يحتوي تقرير التدقيق على تعبير مكتوب واضح عن الرأي حول البيانات المالية.