مخصصات خسارة القرض (المعنى) - حساب نسبة مخصص خسارة القرض

ما هي أحكام خسارة القرض؟

مخصصات خسارة القرض هي جزء من أقساط سداد القروض التي تخصصها البنوك لتغطية أجزاء الخسارة في مدفوعات القروض المتعثرة لأنها تساعد البنك على موازنة الدخل والبقاء في الأوقات السيئة ويتم تسجيلها في بيان الدخل على أنها غير- حساب نقدي.

كيف يعمل؟

الإقراض والاقتراض هي الأعمال التجارية الرئيسية في الصناعة المصرفية. يقترضون الأموال من العملاء ، ويطلق عليهم الودائع ، ويقرضونها للمحتاجين. الفائدة من هذه الإقراض هي المصدر الرئيسي لإيرادات البنوك. وفقًا لمبدأ المحافظة ، بالنسبة للأعمال التجارية ، يجب حساب جميع الخسائر ، سواء تحققت أم لا. لذلك ، تتوقع البنوك مدفوعات التخلف عن سداد القروض وتوفر جزءًا من مدفوعات سداد القروض لموازنة فقدان مدفوعات التخلف عن السداد.

كيفية حساب؟

تؤثر العديد من العوامل على حساب مخصصات خسارة القرض. يجب تعديل المخصص بشكل متكرر وفقًا للتقديرات والحسابات المتاحة في تقارير سداد قرض العميل.

- البيانات التاريخية عن السداد والتخلف عن السداد: يتعين على البنك الرجوع وجمع السجل الخاص بالتخلف عن السداد وسداد القروض من قبل العملاء.

- مصاريف تحصيل القرض : تؤثر مصاريف تحصيل القرض على احتساب المخصصات.

- خسائر الائتمان: خسارة الائتمان عن المدفوعات المتأخرة.

- الظروف الاقتصادية : الركود الاقتصادي السائد يؤثر على الحسابات.

- دورة الأعمال: حركة الناتج المحلي الإجمالي هي أيضا عامل.

- سعر الفائدة: يؤثر التغيير في سعر الفائدة على حسابه.

- السياسة الضريبية: التغييرات في معدل الضريبة.

مثال أحكام خسارة القرض

- القرض غير المسدد أكثر من شهرين = 100000 ، توفير 10٪

- القرض غير المسدد بين شهرين و 6 أشهر = 250000 ، توفير 12٪

- إذا كان القرض غير المسدد أكثر من 6 أشهر = 400000 ، يتم توفير 15٪

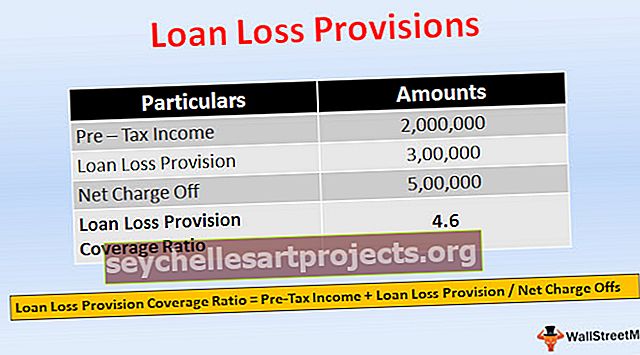

هذه النسبة هي نسبة تشير إلى قدرة البنك على تحمل خسارة القروض. ارتفاع السعر يعني زيادة قدرة البنوك على مواجهة خسائر القروض.

نسبة تغطية مخصص خسارة القرض = الدخل قبل الضريبة + مخصص خسارة القرض / صافي الخصمالرسوم الصافية = الخسائر الفعلية

- افترض إذا كان البنك يوفر روبية. 1.000.000 قرض لشركة مقاولات لشراء آلات. بعد عام واحد ، وبسبب الركود الاقتصادي ، لن تتمكن الشركة من سداد القرض بالكامل. يتوقع البنك 70 ٪ من السداد ، ويسجل مخصصًا قدره 300000 روبية.

- لكن يمكن للبنك أن يجمع 500000 روبية فقط من الشركة ، ويبلغ صافي الخصم 500000 روبية. لنفترض أن الدخل المسجل قبل الضرائب للبنك هو 2 مليون روبية

- = 2،000،000 + 300،000 / 500،000

- = 4.6

احتياطيات خسارة القرض مقابل مخصصات خسارة القرض

- في وقت إصدار القرض ، يقوم البنك بتقدير احتياطي خسارة القرض لتغطية التخلف عن السداد ، والذي يظهر في جانب الأصول في الميزانية العمومية المخصوم من إجمالي القروض ، وهو أصل مقابل ، مما يقلل من مبلغ القرض الذي يجب سداده. إذا اعتقد البنك أنه بحاجة إلى زيادة الاحتياطي بسبب بعض العوامل ، فعندئذٍ ، لزيادة احتياطي خسارة القرض ، يتقاضى البنك مبلغًا من أرباحه الحالية ، وهي مخصصات خسارة القرض.

- يظهر احتياطي خسارة القرض في جانب الأصول في الميزانية العمومية كحساب أصول مقابل ، مخصومًا من القرض. حيث يتم تسجيل مخصص خسارة القرض كمصروف غير نقدي في بيان الدخل.

- مخصص خسارة القرض هو تعديل لاحتياطي خسارة القرض.

- احتياطي خسارة القرض هو توزيع للأرباح. مخصص خسارة القرض هو خصم على الربح.

- يتم إنشاء احتياطي خسارة القرض في وقت تقديم القرض. وحيث أنه يتم تحميل مخصص خسارة القرض إذا كانت هناك حاجة لزيادة الاحتياطي.

- يشير احتياطي خسارة القرض إلى حجب المبلغ. مخصص خسارة القرض هو المبلغ المخصص للوفاء بمدفوعات القرض الافتراضية.

تأثير

هذه هي الخسائر المتوقعة للبنك بسبب مخاطر الائتمان ، محملة على الأرباح ، مسجلة كمصروف في بيان الدخل. يؤثر على رأس المال التنظيمي للبنك من خلال حساب الأرباح والخسائر.

استنتاج

- مخصص خسارة القرض هو المبلغ المخصص لمواجهة خسارة الائتمان المتوقعة. إنها طريقة منهجية تستخدمها البنوك لتغطية المخاطر. يعتمد احتساب المخصص على التقديرات والحسابات.

- تعتبر المعلومات المتعلقة باحتياطيات ومخصصات خسائر القروض مفيدة للمستثمرين ، حيث توفر رؤى حول استقرار البنك في الإقراض ، وكيفية إدارة البنك للائتمان. يمكن للبنك أيضًا اتخاذ قرارات بشأن مبلغ المخصص الذي يجب تخصيصه على أساس الدخل.

- ويمكنها إدارة الأرباح عن طريق إنشاء مخصصات كبيرة في حالة العوائد المرتفعة والمخصصات الصغيرة أثناء العوائد المنخفضة. يمكن للبنك تحمل الظروف الاقتصادية المتغيرة من خلال توفير مخصصات كافية لتغطية الخسائر والنفقات.