التدفق النقدي الحر (المعنى ، أمثلة) | ما هو التكييف في التقييم؟

ما هو التدفق النقدي الحر (FCF)؟

التدفق النقدي الحر (FCF) هو التدفق النقدي للشركة أو حقوق الملكية بعد سداد جميع الديون والالتزامات الأخرى. إنه مقياس لمقدار النقد الذي تولده الشركة بعد احتساب رأس المال العامل ونفقات رأس المال المطلوبة (CAPEX) للشركة.

شرح معنى FCF بالتفصيل

إنه مقياس للأداء المالي للشركة وصحتها. كلما زادت شركة FCF ، كان ذلك أفضل. إنه مصطلح مالي يحدد حقًا ما هو متاح بالضبط لتوزيعه بين حاملي الأوراق المالية في الشركة. لذلك ، يمكن أن يكون FCF مقياسًا مفيدًا للغاية لفهم الربحية الحقيقية لأي عمل تجاري. من الصعب التلاعب بها ، ويمكن أن تروي قصة شركة أفضل بكثير من المقاييس الأكثر استخدامًا مثل Profit After Tax.

FCF ليست سوى جزء من النقد يبقى في أيدي الشركة بعد دفع جميع نفقاتها الرأسمالية مثل شراء الآلات والمعدات والأراضي والمباني الجديدة وما إلى ذلك وتلبية جميع احتياجات رأس المال العامل مثل الحسابات الدائنة. يتم احتساب FCF من بيان التدفق النقدي للشركة. يعتبر العمل التجاري الذي يولد مبلغًا كبيرًا من النقد بعد فترة زمنية مضمونة أفضل عمل من الأعمال التجارية المماثلة الأخرى ، حيث يتعين عليك دفع جميع فواتيرك الروتينية مثل الراتب والإيجار ومصاريف المكتب نقدًا فقط ، ولا يمكنك ذلك تحملها من صافي الدخل الخاص بك. وبالتالي ، فإن قدرة أعمالها على توليد النقد الذي يهم حقًا أصحاب المصلحة ، خاصة أولئك الذين هم أكثر حذراً بشأن سيولة الشركة من ربحيتها مثل موردي الأعمال.توفر الشركة التي تتمتع بإدارة سليمة لرأس المال العامل إشارات قوية ومستدامة بشأن السيولة ، ويتصدر FCF ذلك.

ومن ثم ، في تمويل الشركات ، يتم اختيار معظم المشاريع على أساس توقيت التدفقات النقدية الداخلة والخارجة بدلاً من صافي دخلها. نظرًا لأن بيان الدخل يتضمن جميع النفقات النقدية وغير النقدية مثل الاستهلاك والإطفاء ، فإن هذه النفقات غير النقدية ليست التدفقات النقدية الخارجة الفعلية لتلك الفترة المحددة.

صيغة التدفق النقدي الحر

يوجد أدناه صيغة التدفق النقدي الحر البسيطة

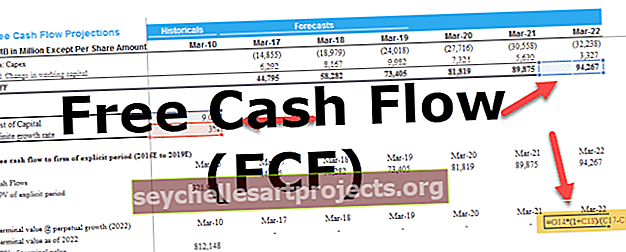

حساب التدفق النقدي المجاني

احسب FCF لعام 2008

الخطوة 1 - التدفق النقدي من العمليات

التدفق النقدي من العمليات هو مجموع صافي الدخل والمصروفات غير النقدية مثل الاستهلاك والإطفاء. بالإضافة إلى ذلك ، نضيف التغييرات في رأس المال العامل. يرجى ملاحظة أن هذا التغيير في رأس المال العامل يمكن أن يكون موجبًا أو سالبًا.

لذلك ، التدفق النقدي من العمليات = صافي الدخل + المصاريف غير النقدية + (-) التغييرات في رأس المال العامل.

الخطوة 2 - ابحث عن المصاريف غير النقدية

تشمل المصروفات غير النقدية الاستهلاك والإطفاء. هنا في بيان الدخل ، لدينا فقط أرقام الاستهلاك المقدمة. سنفترض أن الاستهلاك هو صفر.

الخطوة 3 - حساب التغييرات في رأس المال العامل

نرى مما ورد أعلاه ، التغييرات في رأس المال العامل = الحسابات المدينة (2007) - الذمم المدينة (2008) + المخزون (2007) - المخزون (2008) + الحسابات الدائنة (2008) - الحسابات الدائنة (2007)

التغيرات في رأس المال العامل = 45-90 + 90-120 + 60-60 = -75

هذا يعني أنه كان هناك تدفق نقدي خارج - 75 دولارًا أمريكيًا بسبب التغيرات في رأس المال العامل.

الخطوة 4 - اكتشف النفقات الرأسمالية

نظرًا لعدم تزويدنا ببيان التدفقات النقدية ، فسنستخدم الميزانية العمومية وبيان الدخل لاشتقاق هذه الأرقام. هناك طريقتان لحساب النفقات الرأسمالية -

نهج إجمالي معدات الوقاية الشخصية -

النفقات الرأسمالية = التغيير في إجمالي الممتلكات والمعدات (إجمالي معدات الوقاية الشخصية) = إجمالي معدات الوقاية الشخصية (2009) - إجمالي معدات الوقاية الشخصية (2007) = 1200 دولار - 900 دولار = 300 دولار

يرجى ملاحظة أن هذا تدفق نقدي خارج - 300 دولار

نهج صافي معدات الوقاية الشخصية

النفقات الرأسمالية = التغير في صافي معدات الوقاية الشخصية + الاستهلاك والإطفاء = صافي معدات الوقاية الشخصية لعام 2008 - صافي معدات الوقاية الشخصية 2007 + الاستهلاك والإطفاء =

(1200-570) - (900-420) + 150 دولار = 630 - 480 + 150 = 300 دولار

يرجى ملاحظة أن هذا تدفق نقدي خارج - 300 دولار

الخطوة 5 - ادمج جميع المكونات المذكورة أعلاه في صيغة FCF

يمكننا دمج العناصر الفردية لإيجاد صيغة FCF طويلة وحساب التدفق النقدي الحر.

صيغة FCF تساوي

صافي الدخل + الاستهلاك والإطفاء + (-) الذمم المدينة (2007) - الذمم المدينة (2008) + المخزون (2007) - المخزون (2008) + الحسابات الدائنة (2008) - الحسابات الدائنة (2007) - (صافي معدات الحماية الشخصية 2008 - صافي معدات الحماية الشخصية 2007 + الاستهلاك والإطفاء)

لذا فإن حساب FCF = 168 دولارًا أمريكيًا + 150 دولارًا أمريكيًا - 75 دولارًا أمريكيًا - 300 دولار أمريكي = - 57 دولارًا أمريكيًا

أنواع التدفق النقدي الحر (FCF)

هناك نوعان أساسيان - أحدهما FCFF والآخر هو FCFE .

# 1 - التدفق النقدي الحر للشركة (FCFF)

يعني مصطلح FCFF ببساطة قدرة الشركة على توليد مقاصة نقدية لجميع نفقاتها الرأسمالية. يمكن للمرء حساب FCFF باستخدام التدفق النقدي من العمليات أو باستخدام صافي الدخل للشركة. الصيغ لحساب التدفق النقدي الحر للشركة (FCFF) هي ؛

لمعرفة المزيد حول FCFF ، يمكنك إلقاء نظرة على هذه المقالة التفصيلية FCFF

# 2 - FCFE

FCFE هو تدفق نقدي متاح لمساهمي الشركة. يوضح المبلغ مقدار النقد الذي يمكن توزيعه على المساهمين في الشركة كأرباح أو إعادة شراء للأسهم بعد الاهتمام بجميع النفقات وإعادة الاستثمار وسداد الديون. يطلق على FCFE أيضًا التدفق النقدي الحر المعزز. الصيغة لحساب التدفق النقدي الحر إلى حقوق الملكية هي:

لمعرفة المزيد حول التدفق النقدي الحر إلى حقوق الملكية ، يمكنك إلقاء نظرة على هذه المقالة التفصيلية التدفق النقدي الحر إلى حقوق الملكية

أهمية التدفق النقدي الحر

يمكن للشركة أن تتوسع أو تطور منتجات جديدة أو تدفع أرباحًا أو تقلل ديونها أو تبحث عن أي فرص عمل محتملة في الوقت الحالي الضروري لتوسيع الشركة ، فقط إذا كانت تشتمل على فكافة مناسبة. لذلك ، غالبًا ما يكون من المرغوب فيه للشركات الاحتفاظ بمزيد من FCF لتعزيز نمو الشركة. ومع ذلك ، فإن عكس ذلك ليس صحيحًا دائمًا ، فقد تكون الشركة التي لديها انخفاض في التدفق النقدي المباشر قد استثمرت ضخمة في نفقاتها الرأسمالية الحالية ، وهذا سيفيد الشركة في النمو على المدى الطويل. يحب المستثمرون الاستثمار في عدد من الشركات الصغيرة التي تحقق نموًا ثابتًا ويمكن التنبؤ به في التدفقات النقدية الحرة الخاصة بها بحيث تزداد احتمالات تحقيق عائد على استثماراتهم مع نمو الشركات.

يهتم المحللون بشكل أكبر بالتدفقات النقدية الداخلة الناتجة عن الأنشطة التشغيلية للشركة ، حيث إنها تتنبأ تمامًا بالأداء الفعلي للشركة. يشمل التدفق النقدي التشغيلي فقط النقد الناتج عن الأعمال الأساسية للشركة ويتجاهل تأثير المكاسب أو الخسائر / النفقات غير الطبيعية مثل تصفية تعهد الشركة أو مدفوعات الموردين المتأخرة والعديد من الاستراتيجيات الأخرى ذات الطبيعة المماثلة لتسجيل التدفق النقدي لفترة واحدة عاجلا أم آجلا.

الاستنتاج والاستخدام في التقييم

يمكن أن يوفر FCF تقنية تحليل التدفق النقدي المخصوم المفيدة التي يمكنها اشتقاق قيمة شركة التدفق النقدي الحر أو قيمة الأسهم العادية للشركة. كثير من الناس يستخدمون أسلوب التيسير المستمر كبديل للأرباح عند تقييم الأعمال التجارية الناضجة بطبيعتها. مثل نسب السعر إلى الأرباح ، يمكن أن تكون نسب السعر إلى التدفق النقدي الحر مفيدة في تقييم الأعمال. لحساب نسبة السعر إلى التدفق النقدي الحر ، يمكنك ببساطة تقسيم سعر السهم على التدفق النقدي الحر لكل سهم أو القيمة السوقية لشركة مقسومة على إجمالي التدفق النقدي الحر.

و التدفقات النقدية الحرة العائد هو النسبة تقييم العائد الإجمالي من الأوراق المالية، والذي يحدد FCF للسهم الواحد ومن المتوقع شركة لكسب ضد سعر السوق للسهم الواحد. يتم حساب النسبة بأخذ FCF لكل سهم مقسومًا على سعر السهم. بشكل عام ، كلما ارتفعت النسبة ، كان ذلك أفضل. ويفضل الكثير من الناس عائد التدفق النقدي الحر كمقياس للتقييم على عائد الأرباح.

في نهاية المطاف ، يعد FCF مجرد مقياس آخر ، ولا يخبرك بكل شيء ، ولن يتم استخدامه لكل نوع من أنواع الشركات. لكن ملاحظة أن هناك فرقًا كبيرًا بين الدخل و FCF سيجعلك بالتأكيد مستثمرًا أفضل.