مصاريف التأمين (صيغة ، أمثلة) | حساب مصاريف التأمين

ما هي مصاريف التأمين؟

نفقات التأمين ، والمعروفة أيضًا باسم قسط التأمين ، هي التكلفة التي يدفعها المرء لشركات التأمين لتغطية مخاطرها من أي نوع من الكوارث غير المتوقعة ويتم احتسابها كنسبة مئوية محددة من مبلغ التأمين ويتم دفعها في فترة زمنية منتظمة محددة مسبقًا.

صيغة مصاريف التأمين

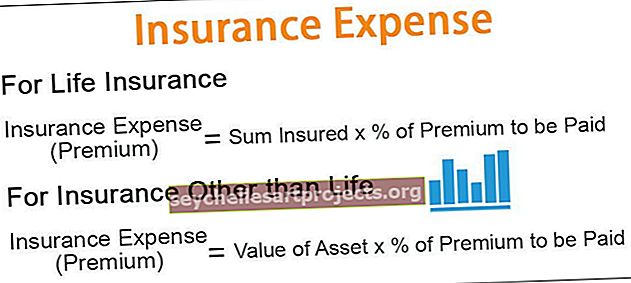

1 - للتأمين على الحياة

مصاريف التأمين (قسط) = مبلغ التأمين * النسبة المئوية للقسط الذي يتعين دفعه2- للتأمين على غير الحياة

مصاريف التأمين (قسط) = قيمة الأصل *٪ من قسط التأمين الذي يتعين دفعه

أمثلة على مصاريف التأمين

يمكنك تنزيل نموذج Excel لمصاريف التأمين من هنا - قالب Excel لمصاريف التأمينمثال 1

في مجال التصنيع ، بشكل عام ، هناك حاجة إلى 2.89 ٪ من قيمة الأصول ليتم دفعها كتكلفة تأمين. من القيمة أدناه للأصول ، احسب مصاريف التأمين التي يتعين دفعها بواسطة XYZ Limited:

المحلول

يوضح الحساب أن تكلفة التأمين ستدفع للآلات

- = 9000000 * 2.89٪

- = 260100.00

وبالمثل ، يمكننا حساب مصاريف التأمين للأصول الأخرى الموضحة أدناه ،

سيكون المجموع -

وبالتالي ، بالنسبة للسنة المحددة ، سيتعين على شركة XYZ Limited دفع مبلغ 2،66،417.54 دولارًا أمريكيًا كقسط تأمين.

المثال رقم 2

يبلغ عمر أنتوني 23 عامًا. لديه عادة التدخين. يدرس حاليًا درجة الماجستير من جامعة بوسطن. يهتم والده بالحصول على التأمين الصحي لأنطوني بسبب عادته السيئة بالتدخين. استشار شركة التأمين PQR لأخذ التأمين الطبي. قدمت شركة PQR للتأمين التفاصيل التالية المتعلقة بخطة العلاج:

احسب مصاريف التأمين لخطة المطالبة الطبية ، بما في ذلك تغطية مرض معين بقيمة 500000 دولار أمريكي ، على أن يدفعها والد أنتوني.

المحلول

يبلغ عمر أنتوني 23 عامًا. ومن ثم سيتم تطبيق جميع معدلات الأقساط على بلاطة من 16-24 سنة.

يظهر الحساب دفع مصاريف التأمين

وبالمثل ، يمكننا حساب مصاريف التأمين الموضحة أدناه ،

سيكون إجمالي الأقساط التي سيتم دفعها -

- = 10050 + 6000 + 3250

- = 19300

وبالتالي ، فإن إجمالي مصاريف التأمين التي يتعين دفعها هو 19300 دولار للمبلغ المؤمن عليه البالغ 500000 دولار.

مزايا

- يضمن الأمن - يوفر الأمان للمؤمن عليهم بشأن أي أحداث خاطئة في المستقبل في حياتهم أو أعمالهم. لن يضمن ذلك الأمان فحسب ، بل سيعطي الهدوء الذهني في حياتهم.

- الأمان المالي طويل الأجل - سيوفر أمانًا ماليًا طويل الأجل للشخص المؤمن عليه ويحمي المصلحة الشخصية للأفراد. يمكن الحصول على مثل هذا النوع من الفوائد في التأمين على الحياة.

- مصدر جمع الأموال - يتيح الفرصة لإنشاء مجموعة من الأموال التي يمكن إيقافها في مكان مناسب ويمكن أن تخلق تدفقًا ثابتًا للدخل ، مما قد يكون مفيدًا في تغطية كارثة الشخص المؤمن عليه.

- يخلق عادة للادخار - إنه يغذي عادة التأمين بين الأفراد التي تضمن التدفق النقدي الحكيم في فترة زمنية طويلة.

سلبيات

- السداد لا يساوي الخسارة - لا تضمن مصاريف التأمين حصول المرء على تعويض من شركة التأمين يعادل الخسارة المتكبدة. يعتمد سداد المطالبات دائمًا على عوامل مختلفة. نتيجة لذلك ، في معظم الأحيان ، لا يتم استرداد مبلغ الخسارة بالكامل من شركات التأمين.

- التعقيد في المخططات والبنود - وثائق مخطط التأمين معقدة للغاية. علاوة على ذلك ، سيضعون فقرات مختلفة لن يعرفها الشخص العادي. نتيجة لذلك ، لن يكون الشخص المؤمن عليه على دراية كاملة بجميع شروط وأحكام عقود التأمين.

- انعدام الثقة - في الماضي ، كانت شركات التأمين تتصرف بتهور في كثير من الأحيان. نتيجة لذلك ، يوجد دائمًا مستوى منخفض إلى حد ما من الثقة بهم.

- الحد في المطالبة - سيكون لجميع بوالص التأمين مبلغ ثابت مؤمن عليه. نتيجة لذلك ، إذا كانت التغطية تبلغ مليون دولار ، وحتى إذا تكبد الفرد خسارة قدرها 2 مليون دولار ، فسيحصل المؤمن عليه على تعويض قدره مليون دولار فقط يتم تقدير هذا المبلغ المؤمن عليه بشكل خاطئ عدة مرات ، ونتيجة لذلك ، يتعين عليهم تحمل المخاطر.

استنتاج

وبالتالي ، فإن عقود التأمين تكاد تكون حتمية لتنفيذ حياة وأعمال سلسة في الوقت الحاضر. إذا فات أي شخص أخذ التأمين ، فإنه يتعرض لخطر كبير. نتيجة لذلك ، سيواجهون قدرًا كبيرًا من الخسائر العقلية والمالية. نتيجة لذلك ، يُنصح دائمًا بتحمل نفقات التأمين ، مع الأخذ في الاعتبار المخاطر التي يواجهونها ومتطلباتهم مقابل ذلك.