صافي الأصول الثابتة (صيغة ، أمثلة) | كيفية حساب؟

ما هو صافي الأصول الثابتة؟

صافي الأصول الثابتة هو القيمة المتبقية للأصول الثابتة ويتم حسابها باستخدام إجمالي مبلغ السعر المدفوع لجميع الأصول الثابتة في وقت الشراء مطروحًا منه إجمالي مبلغ الإهلاك الذي تم بالفعل أخذها منذ وقت شراء الأصول.

- إذا كان الاستهلاك المتراكم للأصل هائلاً ، فهذا يعني أن عمر الأصل مرتفع ، وأن الشركة لم تستبدل أصولها لفترة طويلة. يعتبر هذا المقياس أكثر فائدة للمستثمرين لأنه يعطيهم فكرة أنه في ذلك الوقت في شركة مستقبلية ستقوم باستثمار ضخم في شراء الأصول.

- بالإضافة إلى ذلك ، فهو يساعد المستثمرين أيضًا في معرفة مدى كفاءة إدارة الشركة في استخدام أصولها. هذا المقياس أكثر فائدة في وقت عمليات الدمج والاستحواذ. ذلك لأنه إذا كانت الشركة تقوم بتحليل مختلف المرشحين المحتملين للاستحواذ ، فعندئذ ، في هذه الحالة ، يجب عليهم تحليل قيمة الأصول بناءً على ذلك فقط يمكنهم تحديد قيمة لهم.

- إذا كان صافي مبلغ الأصول الثابتة منخفضًا عند مقارنته بإجمالي قيمة الأصول الثابتة ، فإنه يوضح أنه ستكون هناك حاجة إلى مبلغ كبير في المستقبل لاستبدال الأصول ، ويمكن للشركة المقتناة تقييم الأصول مع مراعاة ذلك.

صيغة صافي الأصول الثابتة

عندما يتم خصم جميع الانخفاضات والاستهلاك المتراكم من سعر شراء الأصول الثابتة وتكلفة التحسين ، فإن المبلغ الذي نحصل عليه هو صافي مبلغ الأصول الثابتة. في شكل معادلة:

صيغة صافي الأصول الثابتة = إجمالي الأصول الثابتة - الاستهلاك المتراكم

إنه الشكل الأساسي للمعادلة. تشمل الأصول الثابتة الأصول الملموسة ، مثل المصانع والآلات ، والمباني ، والمعدات ، والأثاث ، وما إلى ذلك. الاستهلاك المتراكم هو المبلغ الإجمالي لمصروفات الاستهلاك التي تم تحميلها على حساب الأرباح والخسائر من تاريخ شراء الأصل الثابت.

يعتقد العديد من المحللين أن هناك حاجة إلى الصيغة لاتخاذ خطوة إلى الأمام. لذلك ، إلى جانب الاستهلاك المتراكم ، يقومون بإزالة التزامات الأصول الثابتة أيضًا من الأصول الثابتة وتكلفة التحسين.

يمكن تمثيل الجملة أعلاه في صيغة صافي الأصول وهي كما يلي:

صيغة صافي الأصول الثابتة = (إجمالي سعر شراء الأصول الثابتة + تحسينات رأس المال) - (الاستهلاك المتراكم + مطلوبات الأصول الثابتة)

تتم إزالة الالتزامات المتعلقة بالأصول الثابتة لمعرفة صافي الأصول الفعلية التي تمتلكها الشركة.

المطلوبات هي الالتزامات المالية والديون المجمعة التي تلتزم الشركة بدفعها للأجانب.

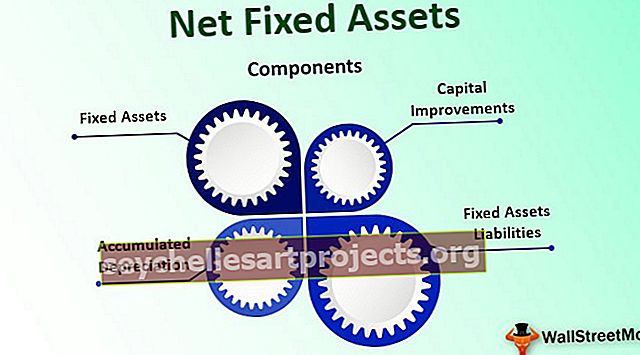

مكونات صافي الأصول الثابتة

# 1 - الأصول الثابتة

الأصول الثابتة هي الأصول التي تشتريها المؤسسة للاستخدام طويل الأجل وليست مخصصة للبيع ، على عكس الأسهم. لا يتم تحويل هذه الأصول بسهولة إلى نقد ويتم استخدامها لتوليد الإيرادات. الأصول الثابتة من نوعين

- الأصول الملموسة (التي يمكن لمسها) مثل البناء والآلات والمعدات والأثاث وما إلى ذلك.

- الأصول غير الملموسة (التي لا يمكن المساس بها) مثل السمعة الحسنة وبراءات الاختراع والعلامات التجارية وما إلى ذلك ؛

# 2 - الاستهلاك المتراكم

الاستهلاك المتراكم الذي يتم تحميله على الأصل من تاريخ بدء استخدامه حتى تاريخ الاستخدام الحالي هو الاستهلاك المتراكم. في كل عام يتم تحميل الإهلاك على الأصل ، ثم يتم إضافته إلى حساب الاستهلاك المتراكم. على سبيل المثال ، في الأول من أبريل 2016 ، تم شراء أثاث بقيمة 100000 دولار. العمر الإنتاجي للمصنع والآلات هو 15 عامًا ويقول إن القيمة المتبقية تبلغ 10٪ من تكلفة الأصل. لذا فإن الإهلاك للسنة المالية 2016-2017 هو (100،000 دولار أمريكي - 10٪ من 100،000 دولار أمريكي) / 15 = 6000 دولار أمريكي.

وبالمثل ، بالنسبة للسنة المالية 2017-18 و 2018-19 ، فإن الاستهلاك المخصوم هو 6000 دولار كل عام. لذلك ، فإن الاستهلاك المتراكم كما في 31 مارس 2019 هو:

6000 دولار + 6000 دولار + 6000 دولار = 18000 دولار ، أي الاستهلاك التراكمي من تاريخ وضعه للاستخدام حتى التاريخ الحالي.

# 3 - تحسينات رأس المال

التحسينات هي الإضافات الرأسمالية على الأصول الثابتة ، والتي تتم لزيادة كفاءة وقدرة الأصل ، وزيادة كفاءته التشغيلية. يتم تحميل الاستهلاك على التحسينات الرأسمالية على مدى العمر الإنتاجي لها.

# 4 - الأصول الثابتة الخصوم

الخصوم المرتبطة بالأصول الثابتة هي التزامات أصول ثابتة تشمل جميع الديون التي تنشأ بسبب شراء أو تحسين الأصول الثابتة ، ويتعين على الشركة دفع نفس المبلغ إلى الغرباء.

مثال على صيغة صافي الأصول الثابتة

لنأخذ على سبيل المثال شركة تسمى سيارات شنغهاي تريد توسيع عملياتها. لذلك ، تخطط الشركة لشراء شركة أخرى تسمى أبيكس أوتوموبيل ، وتعمل في منطقة أخرى.

لذا تريد سيارات شنغهاي أن تقرر ما إذا كان ينبغي عليها شراء سيارة رئيسية أم لا. لذلك ، تريد سيارات شنغهاي التأكد من أن أصول السيارات الرئيسية في حالة جيدة. إذا كانت الأصول في حالة جيدة ، فلن تكون سيارات شنغهاي مطالبة بشراء أصول جديدة لتعزيز الأعمال.

ذكرت الميزانية العمومية للسيارات الرئيسية الأرقام التالية في الميزانية العمومية:

- مجموع كل الأصول الثابتة: 3،000،000 دولار

- الاستهلاك المتراكم: 700000 دولار

- تحسينات رأس المال: 600000 دولار

- إجمالي المطلوبات على الأصول الثابتة: 380 ألف دولار

لذلك ، فإن صافي الأصول الثابتة لشركة Apex ltd هي:

صافي الأصول الثابتة = (3،000،000 دولار أمريكي + 600،000 دولار أمريكي) - (700،000 دولار أمريكي + 380،000 دولار أمريكي) = 2،520،000 دولار أمريكي

الآن بالنسبة للتحليل ، نحتاج إلى حساب النسبة على النحو التالي:

صيغة نسبة صافي الأصول الثابتة = صافي الأصول الثابتة / (الأصول الثابتة + التحسينات الرأسمالية)

= 2520.000 دولار أمريكي / 3600.000 دولار أمريكي = .70

يوضح تحليل النسبة هذا أن السيارة الرئيسية لديها أصول مستهلكة إلى حد 30٪ من التكلفة الإجمالية وتحسينات الأصول الثابتة. يظهر أن الأصول ليست قديمة ويمكن استخدامها لفترة طويلة في المستقبل.

مزايا

- تساعد معلومات الأصول الثابتة الصافية في أي شركة أصحاب المصلحة في الشركة في معرفة التقارير المالية والتحليل المالي وتقييم الأعمال. يساعد في تحديد الصحة المالية للشركة

- من المفيد للمحللين معرفة كيفية تحديد الأرقام باستخدام المقياس يمكنهم معرفة الطريقة التي استخدمتها الشركة نظرًا لوجود طرق متعددة مقبولة لتسجيل الأصول وإهلاك الأصول والتخلص من الأصول

- يعد تحليل الأصول الثابتة مهمًا جدًا في الصناعات كثيفة رأس المال لأن هذه الصناعات تتطلب استثمارات ضخمة في المصانع والممتلكات والمعدات. عندما يكون هناك صافي تدفقات نقدية سلبية بسبب شراء الأصول الثابتة ، فهذا مؤشر على أن الشركة في وضع النمو.

العيوب / القيود

- سيكون استخدام صافي الأصول الثابتة بلا معنى إذا كان هناك استهلاك متسارع. على سبيل المثال ، يتم شراء المعدات من قبل الشركة ، وفي نفس العام ، تطالب الشركة بإهلاك كامل للشراء وفقًا لأي قسم ، مما يسمح بالاستهلاك الكامل في نفس العام. لذلك ، في هذه الحالة ، سيكون للمعدات الجديدة صافي قيمة دفترية صفرية ، مما قد يؤدي إلى تفسير خاطئ.

- إذا تم استهلاك الأصل بالكامل بالفعل لا يعني ذلك أن الأصل عديم القيمة بالضرورة. توجد العديد من الأصول ، وعمرها أقل ، لكنها أثبتت فائدتها حتى من 3 إلى 5 مرات على مدار العمر المتوقع.

- قبل التوصل إلى أي استنتاج ، يجب على المرء أن ينظر إلى الاختلافات بين القيم حسب الضريبة والقيمة حسب الكتاب لأن جداول الإهلاك المعجل مقبولة في الغالب للأغراض الضريبية. ومع ذلك ، لا تسمح مبادئ المحاسبة المقبولة عموما بنفس الشيء.

استنتاج

لا يمتلك العديد من رواد الأعمال فكرة واضحة عن قيمة الأصول التي تحتفظ بها شركتهم ، والتي يمكن أن تكون مكلفة بالنسبة لهم في مرحلة لاحقة حيث أنه من الجيد دائمًا معرفة قيمة الشركة حتى يمكن اتخاذ القرارات المستقبلية. تؤخذ وفقا لذلك. في هذا السياق ، يصبح صافي الأصول الثابتة مهمًا للغاية.