التسعير حسب التكلفة (التعريف ، الصيغة) | أهم الأمثلة

ما هو التسعير على أساس التكلفة؟

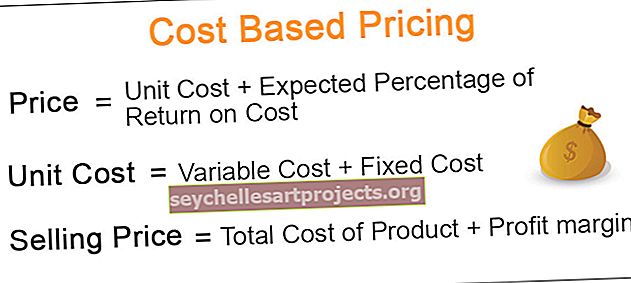

يمكن تعريف التسعير القائم على التكلفة على أنه طريقة تسعير يتم فيها إضافة نسبة مئوية معينة من التكلفة الإجمالية إلى تكلفة المنتج لتحديد سعر بيعه أو بمعنى آخر ، يشير إلى طريقة تسعير يكون فيها سعر البيع هو يتم تحديدها بإضافة نسبة ربح بالإضافة إلى تكلفة صنع المنتج.

خاطئة

إنه نهج التسعير ، والذي يتضمن تكاليف إنتاج وتوزيع وبيع المنتج عن طريق إضافة معدل عائد عادل للتعويض عن الجهود والمخاطر التي تتخذها الشركة. إنها طريقة بسيطة لحساب سعر المنتج عن طريق حساب التكلفة الإجمالية التي يضاف فيها الربح المطلوب لتحديد سعر البيع النهائي.

تصنيفات وصيغ التسعير على أساس التكلفة

# 1 - تسعير التكلفة الإضافية

إنها أبسط طريقة لتحديد سعر المنتج. في طريقة تسعير التكلفة الإضافية ، تتم إضافة النسبة المئوية الملصقة ، والتي تسمى أيضًا نسبة الترميز ، من إجمالي التكلفة (كأرباح) إلى التكلفة الإجمالية لتعيين السعر. لنفترض ، على سبيل المثال ، أن مؤسسة ABC تتحمل التكلفة الإجمالية البالغة 100 دولار لكل وحدة لإنتاج منتج. يضيف 50 دولارًا لكل وحدة للمنتج كـ `` ربح ''. في مثل هذه الحالة ، سيكون السعر النهائي لمنتج المؤسسة هو 150 دولارًا. يشار إلى طريقة التسعير هذه أيضًا بمتوسط تسعير التكلفة ويتم استخدامها بشكل شائع في مؤسسات التصنيع.

الصيغة لحساب التسعير القائم على التكلفة في أنواع مختلفة كما يلي:

السعر = تكلفة الوحدة + النسبة المتوقعة من العائد على التكلفة# 2 - تسعير الترميز

يشير إلى طريقة التسعير التي يتم فيها إضافة المبلغ الثابت أو النسبة المئوية لتكلفة المنتج إلى سعر المنتج للحصول على سعر بيع المنتج. يعتبر تسعير الترميز أكثر شيوعًا في البيع بالتجزئة حيث يبيع بائع التجزئة المنتج لكسب ربح. على سبيل المثال ، إذا أخذ بائع تجزئة منتجًا من تاجر الجملة مقابل 100 دولار ، فقد يضيف مبلغًا قدره 50 دولارًا ليحقق ربحًا.

السعر = تكلفة الوحدة + سعر الترميزأين،

سعر الترميز = تكلفة الوحدة / (1-العائد المطلوب على المبيعات)# 3 - تسعير تكلفة التعادل

في حالة التسعير المتكافئ ، تهدف الشركة إلى تعظيم المساهمة في التكلفة الثابتة. هذا مهم ، لا سيما في الصناعات التي تنطوي على تكاليف ثابتة عالية مثل صناعة النقل. هنا ، سيتم تحديد مستوى المبيعات المطلوب لتغطية التكلفة المتغيرة والثابتة ذات الصلة.

السعر = التكلفة المتغيرة + التكاليف الثابتة / مبيعات الوحدة + الربح المرغوب# 4 - تسعير الربح المستهدف

في هذه الحالة ، يتم تعيين الأسعار لاستهداف المستوى المحدد للأرباح أو العوائد التي تريد جنيها على الاستثمار.

السعر = (التكلفة الإجمالية + النسبة المئوية المرغوبة لعائد الاستثمار) / إجمالي الوحدات المباعةأمثلة على التسعير القائم على التكلفة

شركة تبيع البضائع في السوق. يحدد السعر على أساس التسعير القائم على التكلفة. التكلفة المتغيرة لكل وحدة هي 200 دولار ، والتكلفة الثابتة لكل وحدة هي 50 دولارًا. هامش الربح هو 50٪ على التكلفة. احسب سعر البيع لكل وحدة.

هنا ، سيتم حساب سعر البيع على أساس تسعير التكلفة الزائدة.

سيكون هذا 375 دولارًا هو الحد الأدنى للسعر.

أهمية

تهدف كل منظمة إلى تحقيق ربح في الأعمال التي تقوم بها. يتم تحديد الربح بسعر بيع منتجها أو خدمتها. إنها ليست دائمًا أرباحًا أكبر. يعد الطلب على منتج عند كل نقطة سعر مهمًا أيضًا لتحديد الإيرادات المتولدة والأرباح.

الاختلافات بين التسعير القائم على التكلفة والتسعير على أساس القيمة

الاختلافات بين التسعير القائم على التكلفة والتسعير على أساس القيمة هي كما يلي:

| أساس | التسعير على أساس التكلفة | التسعير على أساس القيمة | ||

| ركز | يركز على وضع الشركة عند تحديد السعر. | يركز على العملاء عند تحديد السعر. | ||

| الأسعار | الأسعار بين أرضية السعر وسقف السعر ؛ تحدد حالة السوق المكان الذي تحدد فيه الشركة السعر بين الأرضية والسقف. | إذا تم استخدامه ، تحدد الشركة أسعارها في نطاق يحدده العملاء على استعداد لدفعه. بشكل عام ، السعر أعلى. | ||

| فوائد | ينتج عنه أسعار تنافسية. من المرجح أن تجذب الشركات التي تستخدم هذه الاستراتيجية المستهلكين الذين يبحثون عن المنتجات والخدمات غير المكلفة. | غالبًا ما تحقق أرباحًا عالية على كل عنصر يتم بيعه ، ولكن قد لا يرغب بعض المستهلكين في دفع السعر المرتفع والشراء من أحد المنافسين. |

مزايا

- استراتيجية مباشرة وبسيطة.

- ضمان معدل ثابت ومتسق لتوليد الأرباح ؛

- يجد سعر المنتج المخصص الذي تم إنتاجه وفقًا لمواصفات المشتري الفردي ؛

- العثور على التكلفة القصوى الممكنة لتصنيع المنتج المسموح به إذا كان سعر البيع النهائي ثابتًا.

سلبيات

- قد يؤدي إلى منتجات بأسعار منخفضة.

- يتجاهل تكاليف الاستبدال.

- تجاوز تكلفة العقد.

- تجاوز تكلفة المنتج.

- قد يتجاهل هذا النهج تكلفة الفرصة البديلة للاستثمار.

- قد يتجاهل هذا النهج أحيانًا دور المستهلك في السوق ككل.

استنتاج

وبالتالي ، يمكن الإشارة إلى التسعير المستند إلى التكلفة على أنه طريقة التسعير التي تحسب سعر المنتج عن طريق حساب تكلفة المنتج أولاً حيث يتم إضافة الربح المطلوب ، والنتيجة هي سعر البيع النهائي.