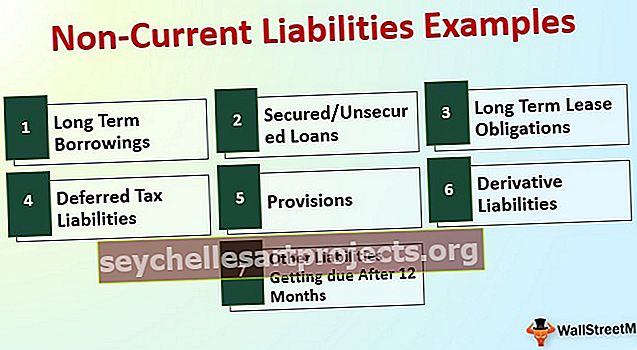

أمثلة على الخصوم غير المتداولة | القائمة الكاملة للخصوم غير المتداولة

الخصوم غير المتداولة هي التزامات الشركة التي من المتوقع أن يتم دفعها بعد فترة سنة واحدة وتشمل أمثلة ذلك القروض والسلف طويلة الأجل والتزامات الإيجار طويلة الأجل والإيرادات المؤجلة والسندات المستحقة الدفع والمطلوبات الأخرى غير المتداولة .

قائمة الخصوم غير المتداولة مع أمثلة

المطلوبات غير المتداولة هي تلك المجموعة من المطلوبات التي يتم تحملها بغرض تحمل نفقات رأس المال ، ويكون استحقاقها بعد 12 شهرًا من تاريخ التقرير

لنلقِ نظرة على القائمة الكاملة للخصوم غير المتداولة مع الأمثلة.

# 1 - الاقتراض طويل الأجل

الاقتراض طويل الأجل هو قبول الأموال اللازمة لتلبية النفقات الرأسمالية واتخاذ القرارات الإستراتيجية. يجب استخدام هذه الأموال بحكمة وفقط للغرض الذي تم اقتراضها من أجله - علاوة على ذلك ، يجب الإفصاح عن هذه الأموال بالتكلفة المطفأة وفقًا لمتطلبات المعيار الدولي لإعداد التقارير المالية رقم 9.

# 2 - القروض المضمونة / غير المضمونة

يتمثل الاختلاف الأساسي بين القروض طويلة الأجل والقروض المضمونة / غير المضمونة في أن الاقتراض يمكن أن يكون من أي شخص ، من مستثمر التجزئة إلى الشركات المالية غير المصرفية. في حين أن غالبية القروض ستأتي من المؤسسات المالية التي سيتم رهن الأصول مقابلها بناءً على الهيكل المعد وفقًا للشروط والأحكام المتفق عليها

# 3 - التزامات الإيجار طويل الأجل

مدفوعات الإيجار هي النفقات الأكثر أهمية والأكثر شيوعًا التي يجب على الشركات تحملها من أجل تلبية متطلبات الأصول الخاصة بهم. يجب هيكلة مدفوعات الإيجار هذه وتأطيرها وفقًا للمعايير الدولية لإعداد التقارير المالية والممارسات المحاسبية المقبولة العامة محليًا. علاوة على ذلك ، يلزم أيضًا التحقق من الإفصاح بناءً على اللوائح المعمول بها.

# 4 - الالتزامات الضريبية المؤجلة

هناك حاجة إلى إنشاء مطلوبات ضريبية مؤجلة من أجل موازنة فروق التوقيت الناشئة بين دفاتر الحساب وحساب ضريبة الدخل. القصد الأساسي هو أنه لا يمكن للمرء أن يدعي المزيد من المكاسب في حساب الضرائب من خلال اعتماد طرق مختلفة للمحاسبة وجني أرباح أقل للإفصاح عنها للإدارة المعنية. تُظهر الالتزامات الضريبية المؤجلة أن المرء قد كشف عن دخل أقل في العام الحالي ، مقارنةً بدفاتر الحسابات ، وفي المستقبل ، سيتم مقاصة الالتزامات الضريبية الناشئة مقابل ذلك.

# 5 - الأحكام

وفقًا لمفهوم المطابقة لمبادئ المحاسبة ، يجب الاعتراف بجميع المصروفات والإيرادات في السنة التي تنسب إليها. على الرغم من أن نفقات السنة الأولى يتم تكبدها في السنة الثانية ، إلا أن نفقات السنة الأولى ضرورية لتصل بشكل مناسب إلى حساب الربح والخسارة المستهدف. ومن ثم ، من أجل تلبية هذا المبدأ التوجيهي ، يتم قبول مفهوم يسمى الحكم الذي بموجبه سيتم تحويل المبلغ المعادل للمصروفات إلى حساب المقاصة ، والذي سيتم عكسه في العام المقبل عندما يتم تكبده بالفعل. قد تكون المخصصات لمدة سنة واحدة أو 5 سنوات أو يمكن أن تكون لفترات أكثر.

# 6 - الخصوم المشتقة

تتميز بيانات سوق الأسهم الحديثة بمرونة عالية. يمكن للمرء إنشاء المعاملات وترتيبها بناءً على احتياجاتهم ويمكنه كسب المكاسب بناءً على رؤى أي أصول أساسية محددة. الهدف الرئيسي من هذه الأداة المشتقة هو التحوط من التعرض للمعاملة التي سيواجهونها في المستقبل. في الأداة المشتقة ، هناك فرص كاملة لكسب الخسارة أو الربح. يجب تقييم الأدوات المشتقة بالقيمة العادلة في تاريخ كل تقرير. ومن ثم في التقييم العادل ، إذا حصل المرء على علامة سلبية في السوق ، فسيتم اعتبارها التزامات مشتقة وبالتالي يلزم الإفصاح عنها في الميزانية العمومية.

# 7 - الالتزامات الأخرى المستحقة بعد 12 شهرًا

في مجال الأعمال ، يمكن أن يكون هناك أنواع مختلفة من الالتزامات التي يتعين على كل شركة الوفاء بها عند استحقاقها. علاوة على ذلك ، يجب تنظيم هذه الالتزامات وتسجيلها في دفاتر الحسابات على أساس اللوائح المالية المعمول بها.

من القائمة أعلاه للخصوم غير المتداولة ، يمكننا استنتاج ذلك.

الخصوم غير المتداولة = التزامات الإيجار طويل الأجل + القروض طويلة الأجل + القروض المضمونة / غير المضمونة + المخصصات + الالتزامات الضريبية المؤجلة + الالتزامات المشتقة + الالتزامات الأخرى المستحقة بعد 12 شهرًا.مثال على الخصوم غير المتداولة - Alphabet Inc

دعنا نفهم حساب الخصوم غير المتداولة من الشركات القائمة:

Alphabet Inc لديها ديون طويلة الأجل تبلغ 3969 مليون دولار ، وإيرادات مؤجلة 340 مليون دولار ، وضريبة دخل مستحقة الدفع قدرها 12812 مليون دولار ، ومطلوبات ضريبية مؤجلة 430 مليون دولار ، ومطلوبات أخرى طويلة الأجل بقيمة 3059 مليون دولار

مثال حساب الخصوم غير المتداولة:

المطلوبات غير المتداولة = 3969 مليون دولار + 340 مليون دولار + 12812 مليون دولار + 430 مليون دولار 3059 مليون دولار

= 20610 مليون دولار.

ومن ثم ، فإن شركة Alphabet Inc لديها التزامات غير متداولة تبلغ 20610 مليون دولار أمريكي كما في 31 ديسمبر 2018.

مثال الخصوم غير المتداولة - Amazon.com

Amazon.com، Inc لديها ديون طويلة الأجل بقيمة 24743 مليون دولار ، ومطلوبات أخرى طويلة الأجل تبلغ 20975 مليون دولار كما في 31 ديسمبر 2018.

مثال حساب الخصوم غير المتداولة:

الخصوم غير المتداولة = 24743 مليون دولار + 20975 دولار

= 45718 مليون دولار

ومن ثم ، فإن Amazon.com، Inc لديها التزامات غير متداولة تبلغ 45718 مليون دولار اعتبارًا من 31 ديسمبر 2018.

مثال الخصوم غير المتداولة - BP Plc

BP (شركة تابعة لمجموعة المملكة المتحدة) ، لديها التزامات مشتقة تبلغ 5513 مليون دولار + التزامات مستحقة ولكنها غير مستوفاة بمبلغ 469 مليون دولار + ديون مالية قدرها 51666 مليون دولار + التزامات ضريبية مؤجلة بقيمة 7238 مليون دولار + مخصصات بقيمة 20412 مليون دولار ، خطط التزام المنافع المحددة بقيمة 8875 مليون دولار + ذمم دائنة أخرى بقيمة 13946 مليون دولار كما في 31 ديسمبر 2017.

مثال حساب الخصوم غير المتداولة:

المطلوبات غير المتداولة = 5513 مليون دولار + 469 مليون دولار + 51666 مليون دولار + 7238 مليون دولار + 20412 مليون دولار + 8875 مليون دولار + 13946 مليون

= 108119 مليون دولار

ومن ثم فإن على شركة بريتيش بتروليوم التزامات غير متداولة تبلغ 108119 مليون دولار أمريكي كما في 31 ديسمبر 2017.

استنتاج

تظهر الخصوم غير المتداولة العبء الحقيقي على الشركة ، وقد يؤدي التخلف عن السداد إلى إغلاق العمل. ومن ثم فمن الضروري دائمًا التحقق من العوامل التي يمكنهم من خلالها الوفاء بهذه الالتزامات والتحوط من الإفلاس. أيضًا ، يعد الإفصاح عن جميع الالتزامات غير المتداولة ضروريًا للغاية في الشكل المحدد ، ويقدم المعيار التقييم وفقًا للإرشادات.