جرد العمل قيد التقدم (التعريف) | أمثلة على جرد العمل الجاري

ما هو مخزون الأعمال تحت التنفيذ (جاري العمل)؟

يُعرّف مخزون الأعمال قيد التنفيذ (العمل قيد التنفيذ) على أنه البضائع التي تمر بمراحل مختلفة من الإنتاج. العمل قيد التنفيذ (WIP) يتضمن المخزون المواد التي تم تحريرها من المخزون للعملية ولكنها لم تكتمل بعد وتنتظر الفحص النهائي. في بعض الأحيان ، يحسب نظام المحاسبة البضائع نصف المصنعة في هذه الفئة.

- يُعرف العمل الجاري أيضًا باسم سلعة نصف منتهية.

- إنها عملية وسيطة ، حيث يتم إخراج المواد الخام من المتجر ووضعها في عملية التحويل للحصول على المنتجات النهائية ، أو يمكننا القول أن هذه هي المواد الخام المعالجة جزئيًا والتي تتم معالجتها في أرضية الإنتاج بعد اتباع مراحل متعددة من العلاج حيث تم تحويلها إلى المنتج النهائي.

- العمل قيد التقدم هو أحد المكونات الأساسية لأصل المخزون ، وهو حساب في الميزانية العمومية. وتضاف تكاليف الإنتاج هذه للسلع النهائية إلى المنتج النهائي وفي النهاية إلى تكلفة المبيعات.

حساب إنهاء مخزون العمل قيد التنفيذ

يمكن حساب إنهاء العمل الجاري كما هو مذكور أدناه

معادلة جرد العمل قيد التقدم = العمل قيد التنفيذ + تكاليف التصنيع - تكلفة السلع المصنعة- الغرض من العمل قيد التقدم لمعرفة تكلفة الإنتاج في كل مرحلة من مراحل العملية. ويستثنى من ذلك قيمة المواد الخام المحتجزة في المخزون للبيع.

- بصرف النظر عن ذلك ، يستبعد رقم العمل قيد التقدم أيضًا قيمة مخزون البضائع الجاهزة التي تم تعليقها لتوقع المبيعات المستقبلية.

أمثلة على مخزون العمل قيد التنفيذ

فيما يلي بعض الأمثلة على مخزون العمل الجاري (WIP).

جرد العمل قيد التقدم - مثال رقم 1

ضع في اعتبارك صانع سيارات يقوم بتجميع السيارات. يمر من خلال عدة محطات عمل لعملية مختلفة لأداء نظامي بعد التشطيب والطلاء. يتم طرحه في المخزون. مع انتقال السيارات من قسم إلى آخر ، يتم إضافة المزيد من التكاليف إلى الإنتاج.

جرد العمل قيد التقدم - مثال رقم 2

لنفترض أن شركة ABC تصنع عناصر واجهة مستخدم معينة. وتقوم بتصنيع أداة واحدة في أسبوعين. في اليوم الختامي من الشهر ، عندما كانت الشركة تحسب مدى توفر عنصر واجهة المستخدم في مخزونها وترى أن لديها 10000 عنصر واجهة مستخدم فقط ومن بين هذه الـ 4000 عنصر واجهة مستخدم مكتمل جزئيًا ، تم تسجيل هذه الأدوات المكتملة جزئيًا كعمل في عناصر واجهة التعامل على الجانب الأيسر من الميزانية العمومية (والذي كان يعتبر أحد الأصول للشركة).

جرد العمل قيد التقدم - مثال رقم 3

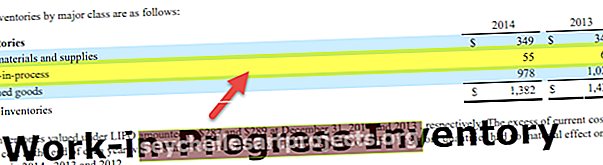

لنفترض أن شركة عناصر واجهة المستخدم XYZ لديها مخزون ويب مبدئي بقيمة 10000 دولار لهذا العام. خلال الفترة الزمنية ، تتحمل الشركة تكاليف تصنيع تبلغ 250.000 دولار وتنتج سلعًا تامة الصنع من المواد الخام بتكلفة 240.000 دولار. إذا قمنا بحساب إجمالي مخزون العمل قيد التقدم للشركة هو 10000 ، بالإضافة إلى 250000 دولار ناقص 240 ألف دولار. يترك المخزون المعلق للعملية هو 20000 دولار.

جرد العمل في التقدم مقابل العمل في العملية

- يمثل العمل في العملية سلعًا مكتملة جزئيًا ، أو بعبارة أخرى ، تشير هذه البضائع إلى سلع قيد المعالجة. لفترة قصيرة ، يعتبر العمل في العملية أيضًا منتجًا ينتقل إلى المنتج النهائي من المواد الخام. أفضل مثال على العمل في هذه العملية هو السلع المصنعة.

- العمل الجاري هو مصطلح يشير إلى الأصول التي تتطلب قدرًا كافيًا من الوقت لإكمال عملية التصنيع ، مثل بناء السفن أو مشاريع البناء. لكن هذا الاختلاف ليس كافيًا لتبرير القواعد المحددة مسبقًا ، لذلك في مثل هذه الحالة ، نعتبر أن المنتج غير المكتمل هو جزء من العمل الجاري. تم العثور على هذا المخزون في الميزانية العمومية لشركة التصنيع ، والتي تتكون من العمالة المستخدمة ، والمواد الموجودة في المخزون ، ونفقات التصنيع العامة.

جرد العمل في التقدم مقابل البضائع النهائية

- يعتمد الفرق بين العمل قيد التشغيل والسلع التامة الصنع على مرحلة اكتمال المخزون ، والتي تحدد مدى سهولة بيع الشهرة. تتحدث WIP أكثر عن المراحل الوسيطة لإكمال السلعة في المخزون. حيث بدأ المخزون في التقدم من المواد الخام إلى المنتج النهائي النهائي من خلال مراحل مختلفة من التطوير أو التجميع. بينما تشير السلعة النهائية إلى المرحلة النهائية من الإنجاز حيث تتم جميع العمليات المطلوبة وانتظار المرحلة التالية ، أي البيع للعميل.

- على هذا النحو ، فإن الفرق بين العمل الجاري والسلع النهائية هو مقياس لإكمال مرحلة المخزون من المادة الخام. وبالمقارنة ، تشير الأعمال قيد التنفيذ والسلع النهائية إلى المراحل الوسيطة والأخيرة من دورة حياة المخزون ، على التوالي.

استنتاج

الشاغل الرئيسي لشركات التصنيع هو الحفاظ على إنتاجها عند المستويات المثلى. يعني الحفاظ على الأشياء في المستويات المثلى أنه يمكن للشركة تقليل العمل قيد التقدم بكفاءة. إنه يحدد فقط تلك القيم التي هي في مرحلة الإنتاج المتوسطة. ويستثنى من ذلك قيمة المادة الخام التي لا تعتبر جزءًا من المبيعات. يستبعد العمل قيد التقدم أيضًا قيمة المنتج النهائي المتوقع أن تكون مبيعات مستقبلية.