الأصول المالية (التعريف والمعنى) | ما هي الأصول المالية؟

ما هي الأصول المالية؟

يمكن تعريف الأصول المالية على أنها أصل استثماري تستمد قيمته من مطالبة تعاقدية لما تمثله. هذه أصول سائلة حيث يمكن تحويل الموارد الاقتصادية أو الملكية إلى شيء ذي قيمة ، مثل النقد. ويشار أيضًا إلى هذه الأدوات المالية أو الأوراق المالية. يتم استخدامها على نطاق واسع لتمويل العقارات وملكية الأصول الملموسة.

هذه مطالبات قانونية ، وتخضع هذه العقود القانونية لنقد مستقبلي بقيمة استحقاق محددة مسبقًا وإطار زمني محدد مسبقًا.

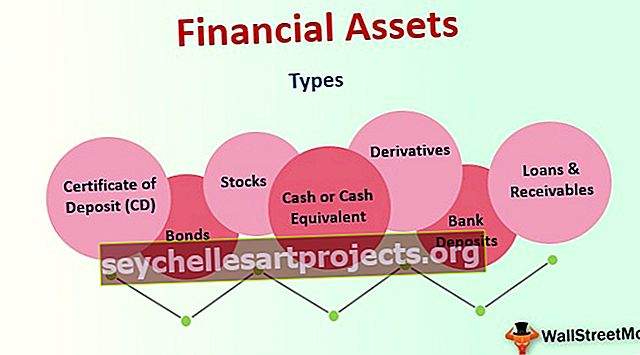

أنواع الأصول المالية

يمكن تصنيف كل هذه الفئات في فئات مختلفة وفقًا لميزات التدفق النقدي المرتبط بها.

# 1 - شهادة الإيداع (CD)

هذا الأصل المالي هو اتفاقية بين مستثمر (هنا ، شركة) ومؤسسة بنكية يحتفظ فيها العميل (الشركة) بمبلغ محدد من الأموال المودعة في البنك للمدة المتفق عليها مقابل سعر فائدة مضمون.

# 2 - السندات

عادة ما يكون هذا الأصل المالي أداة دين تبيعها الشركات أو الحكومة لجمع الأموال للمشاريع قصيرة الأجل. السند هو مستند قانوني ينص على الأموال التي أقرضها المستثمر للمقترض والمبلغ الذي يلزم سداده (بالإضافة إلى الفائدة) وتاريخ استحقاق السند.

# 3 - الأسهم

الأسهم ليس لها تاريخ استحقاق. الاستثمار في أسهم شركة يعني المشاركة في ملكية الشركة وتقاسم أرباحها وخسائرها. الأسهم ملك للمساهمين حتى وما لم يبيعوها.

# 4 - النقد أو ما يعادله من النقد

هذا النوع من الأصول المالية هو النقد أو ما يعادله محفوظة لدى المنظمة.

# 5 - الودائع المصرفية

هذا هو الاحتياطي النقدي للمنظمة مع البنوك في حسابات التوفير والحسابات الجارية.

# 6 - القروض والمدينون

القروض والمدينون هي تلك الأصول ذات المدفوعات الثابتة أو القابلة للتحديد. بالنسبة للبنوك ، فإن القروض هي أصول مثل بيعها لأطراف أخرى مثل أعمالهم.

# 7 - المشتقات

المشتقات هي أصول مالية تستمد قيمتها من أصول أساسية أخرى. هذه هي في الأساس عقود.

جميع الأصول المذكورة أعلاه هي أصول سائلة حيث يمكن تحويلها إلى قيمها الخاصة وفقًا للمطالبات التعاقدية لما تمثله. ليس لديهم بالضرورة قيمة مادية متأصلة مثل الأرض والممتلكات والسلع وما إلى ذلك.

تصنيف الأصول المالية

لا توجد تقنية تصنيف قياس واحدة مناسبة لجميع هذه الأصول. يمكن تصنيفها على أنها أصول جارية أو أصول غير متداولة في الميزانية العمومية للشركة.

# 1 - الأصول الحالية

يحتوي على تلك الأصول الاستثمارية قصيرة الأجل بطبيعتها وهي استثمارات سائلة.

المصدر: Microsoft.com

# 2 - الأصول غير المتداولة

الأصول غير المتداولة مثل أسهم الشركات الأخرى أو أدوات الدين المحتفظ بها في المحفظة لأكثر من عام.

المصدر: Microsoft.com

مزايا

- يمكن استخدام بعض هذه الأصول ، عالية السيولة ، بسهولة لدفع الفواتير أو لتغطية حالات الطوارئ المالية. النقد والنقد المعادل يندرج تحت هذه الفئة. من ناحية أخرى ، قد يضطر المرء إلى الانتظار حتى يحصل السهم على المال حيث يجب بيعه في التبادل أولاً ، يليه التسوية.

- بالنسبة للمستثمرين ، فإنه يمنحهم مزيدًا من الأمان عندما يكون لديهم المزيد من رأس المال المتوقف في الأصول السائلة.

- إنها بمثابة وظيفة اقتصادية رئيسية لتمويل الأصول الملموسة. يصبح من الممكن مع تحويل الأموال من أولئك الذين لديهم فائض منه إلى حيث هو مطلوب لهذا التمويل.

- تقوم الأصول المالية بتوزيع المخاطر حسب التفضيلات وقابلية المخاطرة للأطراف المشاركة في استثمار الأصول غير الملموسة. وهو يمثل مطالبات قانونية للنقدية المستقبلية المتوقعة بشكل عام عند تاريخ استحقاق محدد ومعدل محدد. الأطراف المقابلة المشاركة في الاتفاقية هي الشركة التي ستدفع النقد المستقبلي (المُصدر) والمستثمرون.

العيوب والقيود

- الأصول المالية (الأصول السائلة) مثل الودائع في حسابات التوفير والحسابات الجارية لدى البنوك محدودة للغاية عندما يتعلق الأمر بعائدها على الاستثمار ، حيث لا توجد قيود على سحبها.

- علاوة على ذلك ، قد تمنع هذه الأصول مثل الأقراص المضغوطة وحسابات سوق المال السحب لأشهر أو سنوات وفقًا للاتفاقية ، أو أنها قابلة للاستدعاء.

- يأتي بشكل رئيسي مع تاريخ استحقاق في العقد ، في محاولة لسحب الأصول قبل استحقاقها يستدعي غرامات وعائدات أقل.

نقاط مهمة

- يتم تحديد قيمة هذا الأصل من خلال الطلب والعرض لهذه الأصول في السوق.

- يتم تقييم هذه الأصول وفقًا للنقد المطلوب لتحويلها ، والذي يتم تحديده مرة أخرى بناءً على معايير معينة. يمكن أن تتغير قيمة الأصول المالية للأفراد بشكل كبير ، لا سيما في حالة استثمارهم بشكل كبير في الأسهم.

- لا يمكن قياس الأصول المالية باستخدام طريقة قياس واحدة. لنفترض أننا نقيس الأسهم عندما تكون الاستثمارات صغيرة من حيث الكم ، يمكن اعتبار سعر السوق لقياس قيمة المخزون في ذلك الوقت. ومع ذلك ، إذا كانت شركة ما تمتلك عددًا كبيرًا من أسهم الشركات الأخرى ، فإن سعر السوق للسهم لا يكون ذا صلة لأن المستثمر الذي يمتلك أغلبية الأسهم قد لا يبيعها.

- كل أصل مالي له مخاطر وعوائد مختلفة لمشتريها. على سبيل المثال ، لا تملك شركة السيارات عادة أي فكرة عن بيع سياراتها ، لذلك قد تزيد أو تنخفض قيمة أسهم الشركة. يمكن أن يتخلف السند عن السداد حيث قد يفشل المصدرون في سداد القيمة الاسمية للسند. حتى النقدية وحسابات التوفير لها مخاطر مرتبطة بها ، حيث قد يكون للتضخم تأثير على القوة الشرائية.

استنتاج

هذه جزء أساسي من أي منظمة. يحتاج دائمًا إلى سجل جيد لأصوله المالية بحيث يمكن استخدامه عند الحاجة ، كما هو الحال في حالات الطوارئ المالية. من المفيد أن تتحقق من توفر هذه الأصول.

كل أصل مالي له هدف مختلف ولكن خاص لحامله ، ولكل منها مقدار مختلف من المخاطر المرتبطة به ، وبالتالي ، تختلف العوائد أيضًا بناءً على المخاطر التي يتعرض لها المشتري لهذا الأصل. نظرًا لأن كل نوع من الأصول لديه بعض المكافآت والمخاطر المرتبطة به ، فمن المستحسن دائمًا الاحتفاظ بمزيج من أنواع الأصول المختلفة للحصول على محفظة مثالية. يساعد في الأداء السليم للمنظمة دون أي ندرة في الأصول.