أدلة المراجعة (المعنى ، مثال) | أهم 6 أنواع من أدلة المراجعة

دليل المراجعة المعنى

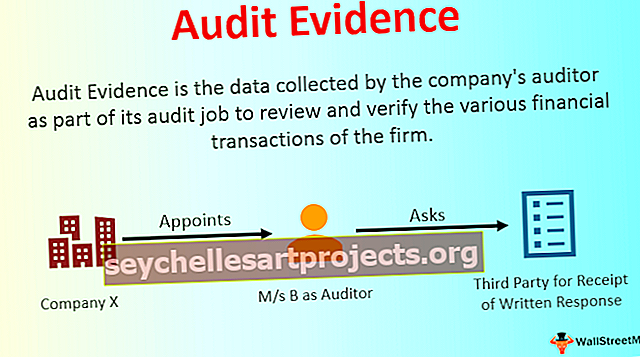

دليل المراجعة هو المعلومات التي يجمعها مدقق حسابات الشركة من الشركة. جزء من أعمال المراجعة لمراجعة والتحقق من المعاملات المالية المختلفة للشركة والرقابة الداخلية المعمول بها والمتطلبات الأخرى لإبداء رأيه في النظرة الحقيقية والعادلة للبيانات المالية للشركة خلال الفترة قيد النظر.

أنواع أدلة المراجعة

# 1 - الفحص البدني

الفحص المادي هو المكان الذي يقوم فيه التدقيق بفحص الأصل ماديًا وحسابه كلما لزم الأمر. يتم جمع هذه الأدلة حيثما أمكن بناءً على طبيعة التدقيق.

# 2 - التوثيق

بموجب الوثائق ، يجمع المدقق المستندات المكتوبة مثل فواتير الشراء وفواتير المبيعات ووثائق سياسة الشركة وما إلى ذلك ، والتي يمكن أن تكون داخلية أو خارجية. هذا الدليل أكثر موثوقية حيث يوجد دليل كتابي يقوم على أساسه المدقق بتكوين رأيه.

# 3 - الإجراءات التحليلية

يستخدم المدقق الإجراء التحليلي لاشتقاق البيانات المطلوبة أو لمعرفة صحة المعلومات المختلفة. ويشمل استخدام المقارنات والحسابات والعلاقات بين البيانات المختلفة من قبل المدقق.

# 4 - التأكيدات

في كثير من الأحيان يطلب المدققون تأكيدات الأرصدة من الطرف الثالث للتأكد من أن العملاء لا يتلاعبون بالأرصدة الواردة في البيانات المالية. هذا الاستلام للرد الكتابي مباشرة من الطرف الثالث للتحقق من دقة وصحة المعلومات المختلفة التي يطلبها المدقق.

# 5 - الملاحظات

الملاحظة هي المكان الذي يراقب فيه مدقق حسابات الشركة الأنشطة المختلفة للعملاء وموظفيهم قبل التوصل إلى أي استنتاج.

# 6 - الاستفسارات

الاستفسارات هي الأسئلة المختلفة التي يطرحها مدقق حسابات الشركة على الإدارة أو الموظف المعني في الشركة في المجالات التي يشك فيها المدقق. يحصل المدقق على إجابات لهذه الأسئلة.

مثال على أدلة المراجعة

تقوم شركة Y ltd بتعيين M / s B كمدقق حسابات الشركة لتدقيق البيانات المالية للشركة للسنة المالية 2018-19. يطلب المدقق تأكيدًا كتابيًا للأرصدة من العملاء كما تم اختيارهم من قبلهم للتأكد من صحة الأرصدة الواردة في البيانات المالية.

يلزم استلام الرد الكتابي ، مباشرة من الطرف الثالث ، للتحقق من دقة وصحة المعلومات المختلفة التي يحتاجها المدقق. ويشكل جزء من أدلة المراجعة لعمل المدقق. في الحالة المذكورة أعلاه ، يطلب المدقق تأكيدًا مكتوبًا للأرصدة من العملاء كما تم اختيارهم من قبلهم للتأكد من صحة الأرصدة الواردة في البيانات المالية. لذلك ، فإن هذه التأكيدات المكتوبة هي مثال على أدلة المراجعة.

مزايا أدلة المراجعة

- يساعد في ضمان دقة ومصداقية من قبل المدقق للمعلومات التي قدمها له موكله.

- وهي تشكل الأساس الذي يبدي مدقق حسابات الشركة على أساسه رأيه في البيانات المالية للشركة خلال الفترة قيد النظر ، أي ما إذا كانت البيانات المالية للشركة تقدم الصورة الصحيحة والعادلة أم لا.

عيوب أدلة المراجعة

- في بعض الأحيان ، يتم التلاعب بالمعلومات التي يتم الحصول عليها كأدلة تدقيق ، والمشتقة بشكل أساسي من المصادر الداخلية ، من قبل العملاء. إذا اعتمد المدققون على تلك المعلومات ، فسيؤدي ذلك إلى إبداء رأي تدقيق خاطئ على البيانات المالية للشركة.

- إذا كان حجم البيانات هائلاً ، عندئذٍ ينظر المدقق عمومًا إلى الأشياء المادية فقط على أنها عينته للتحقق من البيانات وليس البيانات بأكملها. في حالة ترك البيانات التي بها المشكلة من قبل المدقق في عينته ، فإنه لن يقدم الصورة الصحيحة للشركة.

نقاط مهمة

- يمكن للمراجع الحصول على أنواع مختلفة من أدلة المراجعة ، والتي تشمل الفحص المادي ، والتوثيق ، والإجراءات التحليلية ، والملاحظات ، والتأكيدات ، والاستفسارات ، إلخ.

- يعتمد النوع والمبلغ على نوع المنظمة التي يتم تدقيقها ونطاق التدقيق المطلوب.

- يمكن الحصول عليها من المصادر الداخلية وكذلك الخارجية. ومع ذلك ، فإن الأدلة التي تم الحصول عليها من المصادر الخارجية أكثر موثوقية من الأدلة التي تم الحصول عليها من المصادر الداخلية للشركة.

استنتاج

أدلة المراجعة هي المعلومات الحيوية التي يجمعها المدقق المعين من قبل الشركة كجزء من أعمال المراجعة الخاصة به لإبداء رأيه في البيانات المالية للشركة خلال الفترة قيد النظر ، أي ما إذا كانت البيانات المالية للشركة تقدم الحق وصورة عادلة أم لا.