النمذجة المالية في Excel (دليل مجاني + نموذج خطوة بخطوة)

النمذجة المالية في Excel هي عملية بناء نموذج مالي لتمثيل معاملة أو عملية أو دمج أو استحواذ أو معلومات مالية لتحليل كيف يمكن للتغيير في متغير واحد أن يؤثر على العائد النهائي وذلك لاتخاذ قرار بشأن واحد أو أكثر من المعاملات المالية المذكورة أعلاه.

ما هي النمذجة المالية في Excel؟

النمذجة المالية في Excel منتشرة في كل مكان على شبكة الإنترنت ، وكُتب الكثير عن تعلم النمذجة المالية ، ومع ذلك ، فإن معظم أجزاء التدريب على النمذجة المالية متطابقة تمامًا. هذا يتجاوز الهراء المعتاد ويستكشف النمذجة المالية العملية كما يستخدمها المصرفيون الاستثماريون ومحللو الأبحاث.

في دليل Excel للنمذجة المالية المجانية هذا ، سأأخذ مثالاً على Colgate Palmolive وسأقوم بإعداد نموذج مالي متكامل تمامًا من البداية.

يحتوي هذا الدليل على أكثر من 6000 كلمة واستغرق إكماله 3 أسابيع. احفظ هذه الصفحة للرجوع إليها في المستقبل ولا تنس مشاركتها :-)

الأكثر أهمية - قم بتنزيل قالب Excel للنمذجة المالية من Colgate لاتباع التعليمات

قم بتنزيل نموذج Colgate Financial Model Template

تعلم النمذجة المالية خطوة بخطوة في Excel

النمذجة المالية في تدريب Excel - اقرأني أولاً

الخطوة 1 - قم بتنزيل نموذج Colgate Financial Model Template. سوف تستخدم هذا النموذج في البرنامج التعليمي

تنزيل نموذج كولجيت المالي

الخطوة 2 - يرجى ملاحظة أنك ستحصل على نموذجين - 1) النموذج المالي لشركة كولجيت بالموليف غير محلول 2) تم حل نموذج كولجيت بالموليف المالي

الخطوة الثالثة - ستعمل على نموذج نموذج مالي غير محلول كولجيت بالموليف . اتبع التعليمات خطوة بخطوة لإعداد نموذج مالي متكامل تمامًا.

الخطوة 4 - تعلم سعيد!

جدول المحتويات

لقد جعلت من السهل التنقل في جدول المحتويات للقيام بهذه النمذجة المالية

- # 1 - نموذج كولجيت المالي - تاريخي

- # 2 - تحليل نسبة كولجيت بالموليف

- # 3 - إسقاط بيان الدخل

- # 4- جدول رأس المال العامل

- # 5 - جدول الإهلاك

- # 6 - جدول الإطفاء

- # 7 - جدول طويل الأجل آخر

- # 8 - استكمال بيان الدخل

- # 9 - جدول حقوق المساهمين

- # 10 - جدول الأسهم المعلقة

- # 11 - استكمال بيانات التدفق النقدي

- # 12- جدول الديون والفوائد الموصى به

- دورة النمذجة المالية

- نماذج مالية مجانية

إذا كنت جديدًا في مجال النمذجة المالية ، فقم بإلقاء نظرة على هذا الدليل حول ما هي النمذجة المالية؟

كيفية بناء نموذج مالي في Excel؟

دعونا نلقي نظرة على كيفية بناء النموذج المالي من الصفر. سيوفر لك دليل النمذجة المالية المفصلة هذا دليلاً خطوة بخطوة لإنشاء نموذج مالي. النهج الأساسي المتبع في دليل النمذجة المالية هذا هو Modular. يعني النهج المعياري بشكل أساسي أننا نبني بيانات أساسية مثل بيان الدخل والميزانية العمومية والتدفقات النقدية باستخدام وحدات / جداول مختلفة. ينصب التركيز الرئيسي على إعداد كل بيان خطوة بخطوة وربط جميع الجداول الداعمة بالبيانات الأساسية عند الانتهاء. أستطيع أن أفهم أن هذا قد لا يكون واضحًا حتى الآن ، ومع ذلك ، ستدرك أن هذا سهل للغاية ونحن نمضي قدمًا. يمكنك أن ترى أدناه مختلف جداول / وحدات النمذجة المالية -

يرجى ملاحظة ما يلي -

- البيانات الأساسية هي بيان الدخل والميزانية العمومية والتدفقات النقدية.

- الجداول الإضافية هي جدول الإهلاك وجدول رأس المال العامل وجدول الأصول غير الملموسة وجدول حقوق المساهمين وجدول البنود طويلة الأجل الأخرى وجدول الديون وما إلى ذلك.

- الجداول الإضافية مرتبطة بالبيانات الأساسية عند استكمالها

- في دليل النمذجة المالية هذا ، سنبني نموذجًا ماليًا متكاملاً خطوة بخطوة لشركة Colgate Palmolive من البداية.

# 1 - النمذجة المالية في Excel - مشروع المؤرخين

الخطوة الأولى في دليل النمذجة المالية هي إعداد المؤرخين.

الخطوة 1 أ - قم بتنزيل تقارير Colgate's 10K

"يتم إعداد النماذج المالية بشكل ممتاز وتبدأ الخطوات الأولى بمعرفة كيف كان أداء الصناعة في السنوات الماضية. يمكن أن يوفر لنا فهم الماضي رؤى قيمة تتعلق بمستقبل الشركة. لذلك فإن الخطوة الأولى هي تنزيل جميع البيانات المالية للشركة وتعبئتها في ورقة Excel. بالنسبة لكولجيت بالموليف ، يمكنك تنزيل التقارير السنوية لكولجيت بالموليف من قسم علاقات المستثمرين.  بمجرد النقر فوق "التقرير السنوي" ، ستجد النافذة كما هو موضح أدناه -

بمجرد النقر فوق "التقرير السنوي" ، ستجد النافذة كما هو موضح أدناه -

الخطوة 1 ب - قم بإنشاء ورقة عمل البيانات المالية التاريخية

- إذا قمت بتنزيل 10K لعام 2013 ، فستلاحظ أن بيانات البيانات المالية لعامين فقط متاحة. ومع ذلك ، لغرض النمذجة المالية في Excel ، فإن مجموعة البيانات الموصى بها هي أن يكون لديها آخر 5 سنوات من البيانات المالية. يرجى تنزيل آخر 3 سنوات من التقرير السنوي وملء التقرير التاريخي.

- في كثير من الأحيان ، تبدو هذه المهام مملة ومملة للغاية حيث قد يستغرق الأمر الكثير من الوقت والطاقة لتنسيقها ووضع التفوق بالشكل المطلوب.

- ومع ذلك ، لا ينبغي لأحد أن ينسى أن هذا هو العمل الذي يتعين عليك القيام به مرة واحدة فقط لكل شركة ، كما أن ملء التاريخ يساعد المحلل على فهم الاتجاهات والبيانات المالية

- لذا يرجى عدم تخطي ذلك ، وتنزيل البيانات وتعبئة البيانات (حتى إذا كنت تشعر أن هذا عمل حمار ؛-))

إذا كنت ترغب في تخطي هذه الخطوة ، يمكنك تنزيل نموذج كولجيت بالموليف التاريخي مباشرة من هنا.

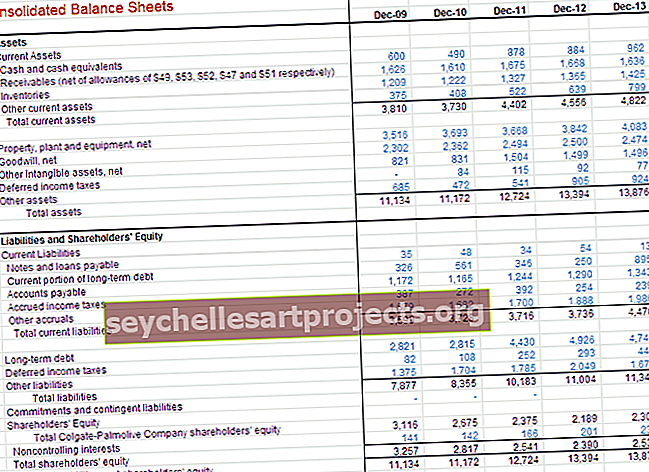

بيان الدخل من شركة كولجيت مع بيانات تاريخية مأهولة

بيانات تاريخية عن الميزانية العمومية لشركة كولجيت

# 2 - تحليل النسبة

الخطوة الثانية في النمذجة المالية في Excel هي إجراء تحليل النسبة.

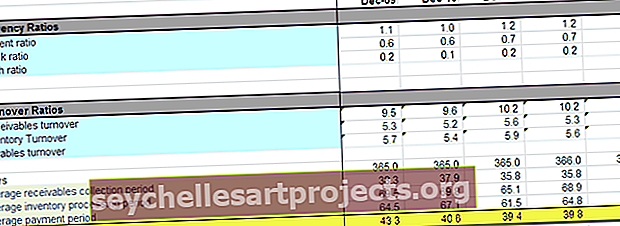

مفتاح تعلم النمذجة المالية في Excel هو القدرة على إجراء التحليل الأساسي. إذا كان التحليل الأساسي أو تحليل النسبة شيئًا جديدًا بالنسبة لك ، فأوصيك بقراءة القليل على الإنترنت. أعتزم إجراء تحليل متعمق للنسبة في إحدى مشاركاتي القادمة ، ومع ذلك ، إليك لقطة سريعة لنسب كولجيت بالموليف

هام - يُرجى ملاحظة أنني قمت بتحديث تحليل النسبة الخاص بشركة Colgate في منشور منفصل. يرجى إلقاء نظرة على هذا التحليل الشامل للنسبة.

الخطوة 2 أ - التحليل الرأسي لكولجيت

في بيان الدخل ، يعد التحليل الرأسي أداة عالمية لقياس الأداء النسبي للشركة من سنة إلى أخرى من حيث التكلفة والربحية. يجب أن يتم تضمينها دائمًا كجزء من أي تحليل مالي. هنا ، يتم حساب النسب المئوية فيما يتعلق بصافي المبيعات والتي تعتبر 100٪. غالبًا ما يشار إلى جهد التحليل الرأسي هذا في بيان الدخل على أنه تحليل الهامش لأنه ينتج هوامش مختلفة فيما يتعلق بالمبيعات.

نتائج التحليل الرأسي

- ارتفع هامش الربح بمقدار 240 نقطة أساس من 56.2٪ في عام 2007 إلى 58.6٪ في عام 2013. ويرجع ذلك أساسًا إلى انخفاض تكلفة المبيعات

- كما أظهر الربح التشغيلي أو العائد قبل احتساب الفائدة والضريبة هوامش ربح محسّنة ، حيث ارتفعت من 19.7٪ في عام 2007 إلى 22.4٪ في عام 2012 (بزيادة قدرها 70 نقطة أساس). ويرجع ذلك إلى انخفاض تكاليف البيع العامة والإدارية. ومع ذلك ، لاحظ أن هوامش الأرباح قبل خصم الفوائد والضرائب قد انخفضت في عام 2013 إلى 20.4٪ بسبب زيادة "المصروفات الأخرى". تحقق أيضًا من الفرق بين EBIT و EBITDA

- ارتفع هامش الربح الصافي من 12.6٪ في عام 2007 إلى 14.5٪ في عام 2012. ومع ذلك ، انخفض هامش الربح في عام 2013 إلى 12.9٪ ، ويرجع ذلك أساسًا إلى زيادة "المصروفات الأخرى".

- زادت أرباح السهم بشكل مطرد من السنة المالية 2007 حتى السنة المالية 2012. ومع ذلك ، كان هناك انخفاض طفيف في ربحية السهم للسنة المالية 2013

- لاحظ أيضًا أن الاستهلاك والإطفاء يتم توفيرهما بشكل منفصل في بيان الدخل. يتم تضمينه في تكلفة المبيعات

الخطوة 2 ب - التحليل الأفقي لكولجيت

التحليل الأفقي هو تقنية تُستخدم لتقييم الاتجاهات بمرور الوقت عن طريق حساب النسبة المئوية للزيادات التفوق أو النقصان بالنسبة إلى سنة الأساس. يوفر رابطًا تحليليًا بين الحسابات المحسوبة في تواريخ مختلفة باستخدام عملة ذات قوى شرائية مختلفة. في الواقع ، يفهرس هذا التحليل الحسابات ويقارن تطورها بمرور الوقت. كما هو الحال مع منهجية التحليل الرأسي ، ستظهر القضايا التي تحتاج إلى التحقيق واستكمالها بتقنيات التحليل المالي الأخرى. ينصب التركيز على البحث عن أعراض المشاكل التي يمكن تشخيصها باستخدام تقنيات إضافية.

دعونا نلقي نظرة على التحليل الأفقي لكولجيت

نتائج التحليل الأفقي

- نرى أن صافي المبيعات قد زاد بنسبة 2.0٪ في عام 2013.

- لاحظ أيضًا الاتجاه في تكلفة المبيعات ، فنحن نرى أنها لم تنمو بنفس النسبة مع المبيعات.

- هذه الملاحظات مفيدة للغاية أثناء قيامنا بالنمذجة المالية في Excel

الخطوة 2 ج - نسب السيولة في كولجيت

- تقيس نسب السيولة العلاقة بين الأصول الأكثر سيولة للمؤسسة (الأكثر قابلية للتحويل بسهولة إلى نقد) إلى المطلوبات المتداولة. نسب السيولة الأكثر شيوعًا هي: النسبة الحالية اختبار الحمض (أو الأصول السريعة) النسب النقدية

- نسب دوران مثل دوران حسابات القبض ، ودوران المخزون ، ودوران المدفوعات

الملامح الرئيسية لنسب السيولة

- النسبة الحالية لكولجيت أكبر من 1.0 لجميع السنوات. هذا يعني أن الأصول المتداولة أكبر من المطلوبات المتداولة وربما تمتلك كولجيت سيولة كافية

- تتراوح النسبة السريعة لكولجيت بين 0.6 و 0.7 ، وهذا يعني أن سندات كولجيت النقدية والأوراق المالية القابلة للتسويق يمكنها دفع ما يصل إلى 70٪ من الخصوم المتداولة يبدو أن هذا الوضع معقول بالنسبة لكولجيت.

- انخفضت دورة التحصيل النقدي من 43 يومًا في عام 2009 إلى 39 يومًا في عام 2013. ويرجع ذلك أساسًا إلى انخفاض فترة تحصيل الذمم المدينة.

ألقِ نظرة أيضًا على هذه المقالة التفصيلية حول دورة التحويل النقدي

الخطوة 2D - نسب الربحية التشغيلية لشركة Colgate

نسب الربحية قدرة الشركة على تحقيق أرباح مقارنة بالمبيعات والأصول وحقوق الملكية

النقاط الرئيسية - نسب الربحية لشركة كولجيت

كما نرى من الجدول أعلاه ، تمتلك شركة Colgate عائدًا على حقوق المساهمين يقارب 100٪ ، مما يعني عوائد كبيرة لأصحاب الأسهم.

الخطوة 2E - تحليل مخاطر Colgate

من خلال تحليل المخاطر ، نحاول قياس ما إذا كانت الشركات ستكون قادرة على سداد التزاماتها قصيرة وطويلة الأجل (الديون). نحسب نسب الرافعة المالية التي تركز على كفاية الأصول أو التوليد من الأصول. النسب التي يتم النظر إليها هي

- نسبة الدين إلى حقوق الملكية

- نسبة الدين

- نسبة تغطية الفائدة

- ارتفعت نسبة الدين إلى حقوق الملكية بشكل مطرد إلى مستوى أعلى يبلغ 2.23 مرة. هذا يدل على زيادة الرافعة المالية والمخاطر في السوق

- ومع ذلك ، فإن نسبة تغطية الفائدة مرتفعة للغاية مما يدل على انخفاض مخاطر التخلف عن سداد الفائدة.

# 3 - النمذجة المالية في Excel - مشروع بيان الدخل

الخطوة الثالثة في النمذجة المالية هي توقع بيان الدخل ، حيث سنبدأ بنمذجة بنود المبيعات أو الإيرادات.

الخطوة 3 أ - توقعات الإيرادات

بالنسبة لمعظم الشركات ، تعتبر الإيرادات محركًا أساسيًا للأداء الاقتصادي. يعتبر نموذج الإيرادات المصمم جيدًا والمنطقي الذي يعكس بدقة نوع ومبالغ تدفقات الإيرادات أمرًا بالغ الأهمية. هناك العديد من الطرق لتصميم جدول الإيرادات مثل الأعمال التجارية. تشمل بعض الأنواع الشائعة ما يلي:

- نمو المبيعات: يحدد افتراض نمو المبيعات في كل فترة التغيير عن الفترة السابقة. هذه طريقة بسيطة وشائعة الاستخدام ولكنها لا تقدم رؤى حول مكونات أو ديناميكيات النمو.

- التأثيرات التضخمية والحجم / المزيج: بدلاً من افتراض النمو البسيط ، يتم استخدام عامل تضخم السعر وعامل الحجم. يسمح هذا النهج المفيد بنمذجة التكاليف الثابتة والمتغيرة في الشركات متعددة المنتجات ويأخذ في الاعتبار حركات السعر مقابل الحجم.

- حجم الوحدة والتغيير في الحجم ومتوسط السعر والتغير في السعر: هذه الطريقة مناسبة للشركات التي لديها مزيج منتجات بسيط ؛ يسمح بتحليل تأثير العديد من المتغيرات الرئيسية.

- حجم ونمو سوق الدولار: الحصة السوقية والتغير في الحصة - مفيد للحالات التي تتوفر فيها معلومات عن ديناميكيات السوق وحيث من المحتمل أن تكون هذه الافتراضات أساسية لاتخاذ القرار. على سبيل المثال صناعة الاتصالات

- حجم ونمو سوق الوحدة: هذا أكثر تفصيلاً من الحالة السابقة ومفيد عندما يكون التسعير في السوق متغيرًا رئيسيًا. (بالنسبة لشركة لديها إستراتيجية لخصم الأسعار ، على سبيل المثال ، أو أفضل لاعب متخصص بسعر ممتاز) على سبيل المثال سوق السيارات الفاخرة

- سعة الحجم ، ومعدل استخدام السعة ، ومتوسط السعر: يمكن أن تكون هذه الافتراضات مهمة للشركات حيث تكون الطاقة الإنتاجية مهمة لاتخاذ القرار. (في شراء سعة إضافية ، على سبيل المثال ، أو لتحديد ما إذا كان التوسع يتطلب استثمارات جديدة.)

- توافر المنتج والتسعير

- كانت الإيرادات مدفوعة بالاستثمار في رأس المال أو التسويق أو البحث والتطوير

- تعتمد على الإيرادات على أساس القاعدة المثبتة (استمرار بيع قطع الغيار ، المستهلكات ، الخدمة والإضافات ، إلخ). تشمل الأمثلة الأعمال التجارية ذات الشفرات الحلاقة الكلاسيكية والشركات مثل أجهزة الكمبيوتر حيث تكون مبيعات الخدمة والبرامج والترقيات مهمة. يعد نمذجة القاعدة المثبتة أمرًا أساسيًا (الإضافات الجديدة إلى القاعدة ، والتناقص في القاعدة ، والإيرادات المستمرة لكل عميل ، وما إلى ذلك).

- على أساس الموظف: على سبيل المثال ، إيرادات شركات الخدمات المهنية أو الشركات القائمة على المبيعات مثل الوسطاء. يجب أن تركز النمذجة على صافي التوظيف والإيرادات لكل موظف (غالبًا ما تستند إلى الساعات المدفوعة). ستشمل النماذج الأكثر تفصيلاً الأقدمية والعوامل الأخرى التي تؤثر على الأسعار.

- أساس المتجر أو المنشأة أو المربع: غالبًا ما يتم تصميم شركات البيع بالتجزئة على أساس المتاجر (المتاجر القديمة بالإضافة إلى المتاجر الجديدة في كل عام) والإيرادات لكل متجر.

- على أساس عامل الإشغال: هذا النهج ينطبق على شركات الطيران والفنادق ودور السينما وغيرها من الشركات ذات التكاليف الهامشية المنخفضة.

توقع إيرادات كولجيت

دعونا الآن نلقي نظرة على تقرير Colgate 10K 2013. نلاحظ أنه في بيان الدخل ، لم تقدم كولجيت معلومات قطاعية ، ومع ذلك ، وكجزء من المعلومات الإضافية ، قدمت كولجيت بعض التفاصيل الخاصة بالقطاعات على الصفحة 87  المصدر - كولجيت 2013 - 10 ك ، صفحة 86

المصدر - كولجيت 2013 - 10 ك ، صفحة 86

نظرًا لعدم توفر أي معلومات إضافية لدينا حول هذه القطاعات ، فإننا سوف نتوقع المبيعات المستقبلية لشركة Colgate على أساس هذه البيانات المتاحة. سوف نستخدم نهج نمو المبيعات عبر القطاعات لاشتقاق التوقعات. يرجى الاطلاع على الصورة أدناه. لقد قمنا بحساب معدل النمو السنوي لكل قطاع.  الآن يمكننا أن نفترض نسبة نمو المبيعات بناءً على الاتجاهات التاريخية وتوقع الإيرادات تحت كل قطاع. مبيعات إجمالي صافي هي مجموع من الفم، شخصية والرعاية المنزلية ، و الجزء تغذية الحيوانات الأليفة.

الآن يمكننا أن نفترض نسبة نمو المبيعات بناءً على الاتجاهات التاريخية وتوقع الإيرادات تحت كل قطاع. مبيعات إجمالي صافي هي مجموع من الفم، شخصية والرعاية المنزلية ، و الجزء تغذية الحيوانات الأليفة.

الخطوة 3 ب - توقعات التكاليف

- النسبة المئوية للإيرادات: بسيطة ولكنها لا تقدم نظرة ثاقبة لأي رافعة مالية (اقتصاديات الحجم أو عبء التكلفة الثابتة

- التكاليف بخلاف الاستهلاك كنسبة مئوية من الإيرادات والاستهلاك من جدول منفصل: هذا النهج هو في الواقع الحد الأدنى المقبول في معظم الحالات ، ويسمح فقط بالتحليل الجزئي للرافعة التشغيلية.

- التكاليف المتغيرة على أساس الإيرادات أو الحجم ، والتكاليف الثابتة على أساس الاتجاهات التاريخية والاستهلاك من جدول منفصل: هذا النهج هو الحد الأدنى الضروري لتحليل الحساسية للربحية على أساس سيناريوهات الإيرادات المتعددة

توقعات التكلفة لشركة كولجيت

لتوقع التكلفة ، سيكون التحليل الرأسي الذي تم إجراؤه مسبقًا مفيدًا. دعونا نعيد النظر في التحليل الرأسي -

- نظرًا لأننا توقعنا بالفعل المبيعات ، فإن جميع التكاليف الأخرى هي بعض هوامش هذه المبيعات.

- يتمثل النهج في أخذ الإرشادات من التكلفة التاريخية وهوامش المصروفات ثم التنبؤ بالهامش المستقبلي.

- على سبيل المثال ، كانت تكلفة المبيعات في حدود 41٪ -42٪ خلال السنوات الخمس الماضية. يمكننا أن ننظر في التنبؤ بالهوامش على هذا الأساس.

- وبالمثل ، كانت المصاريف البيعية والعمومية والإدارية في حدود 34٪ -36٪ تاريخيًا. يمكننا افتراض هامش حساب SG&A المستقبلي على هذا الأساس. وبالمثل ، يمكننا المضي قدمًا في مجموعة أخرى من النفقات.

باستخدام الهوامش أعلاه ، يمكننا العثور على القيم الفعلية من خلال الحسابات الخلفية.

باستخدام الهوامش أعلاه ، يمكننا العثور على القيم الفعلية من خلال الحسابات الخلفية.

لحساب مخصص الضرائب ، نستخدم افتراض معدل الضريبة الفعلي

لحساب مخصص الضرائب ، نستخدم افتراض معدل الضريبة الفعلي

- لاحظ أيضًا أننا لم نكمل صف "مصروفات الفائدة (الدخل)" حيث سنقوم بإعادة حجز بيان الدخل في مرحلة لاحقة.

- مصروفات الفوائد وإيرادات الفوائد.

- لم نحسب أيضًا الاستهلاك والإطفاء الذي تم تضمينه بالفعل في تكلفة المبيعات.

- هذا يكمل بيان الدخل (على الأقل في الوقت الحالي!)

# 4- النمذجة المالية - جدول رأس المال العامل

الآن وقد أكملنا بيان الدخل ، فإن الخطوة الرابعة في النمذجة المالية هي إلقاء نظرة على جدول رأس المال العامل.

فيما يلي الخطوات التي يجب اتباعها لجدول رأس المال العامل

الخطوة 4 أ - ربط صافي المبيعات وتكلفة المبيعات

الخطوة 4 ب - الرجوع إلى بيانات الميزانية العمومية المتعلقة برأس المال العامل

- الرجوع إلى البيانات السابقة من الميزانية العمومية

- احسب صافي رأس المال العامل

- الوصول إلى زيادة / نقصان في رأس المال العامل

- لاحظ أننا لم ندرج الدين قصير الأجل والنقد وما يعادله في رأس المال العامل. سوف نتعامل مع الديون والنقدية وما في حكمها بشكل منفصل.

الخطوة 4 ج - احسب نسب الدوران

- حساب النسب والنسب المئوية التاريخية

- استخدم الرصيد الختامي أو المتوسط

- كلاهما مقبول طالما تم الحفاظ على الاتساق الطويل

الخطوة 4 د - قم بتعبئة الافتراضات لبنود رأس المال العامل في المستقبل

- عادة ما يتم افتراض بعض العناصر التي ليس لها محرك واضح بكميات ثابتة

- تأكد من أن الافتراضات معقولة ومتماشية مع العمل

الخطوة 4E - P قم بإخراج أرصدة رأس المال العامل في المستقبل

الخطوة 4F - احسب التغييرات في رأس المال العامل

- الوصول إلى التدفقات النقدية بناءً على البنود الفردية

- تأكد من دقة العلامات!

الخطوة 4G - اربط رأس المال العامل المتوقع بالميزانية العمومية

الخطوة 4H - ربط رأس المال العامل ببيان التدفقات النقدية

# 5 - النمذجة المالية في Excel - جدول الإهلاك

مع الانتهاء من جدول رأس المال العامل ، فإن الخطوة التالية في هذه النمذجة المالية هي مشروع Capex of Colgate وعرض أرقام الإهلاك والأصول.  كولجيت 2013-10K ، صفحة 49

كولجيت 2013-10K ، صفحة 49

- لا يتم توفير الإهلاك والإطفاء كبند منفصل ، ومع ذلك ، يتم تضمينه في تكلفة المبيعات

- في مثل هذه الحالات ، يرجى إلقاء نظرة على بيانات التدفق النقدي حيث ستجد مصاريف الإهلاك والإطفاء. لاحظ أيضًا أن الأرقام أدناه هي 1) الاستهلاك 2) الإطفاء. إذن ما هو رقم الإهلاك؟

- الرصيد الختامي لمعدات الحماية الشخصية = رصيد البداية + النفقات الرأسمالية - الاستهلاك - التعديل لمبيعات الأصول (معادلة BASE)

الخطوة 5 أ - اربط أرقام صافي المبيعات في جدول الإهلاك

- قم بإعداد العناصر

- مرجع صافي المبيعات

- إدخال النفقات الرأسمالية السابقة

- الوصول إلى النفقات الرأسمالية كنسبة مئوية من صافي المبيعات

الخطوة 5 ب - توقع بنود الإنفاق الرأسمالي

- من أجل التنبؤ بالإنفاق الرأسمالي ، هناك طرق مختلفة. يتمثل أحد الأساليب الشائعة في إلقاء نظرة على البيانات الصحفية وتوقعات الإدارة و MD&A لفهم وجهة نظر الشركة بشأن النفقات الرأسمالية المستقبلية

- إذا قدمت الشركة إرشادات بشأن النفقات الرأسمالية المستقبلية ، فيمكننا أخذ هذه الأرقام مباشرة.

- ومع ذلك ، إذا لم تكن أرقام النفقات الرأسمالية متاحة بشكل مباشر ، فيمكننا حسابها بشكل بدائي باستخدام النفقات الرأسمالية كنسبة مئوية من المبيعات (كما هو موضح أدناه)

- استخدم حكمك بناءً على المعرفة الصناعية والدوافع المعقولة الأخرى

الخطوة 5 ج- مرجع المعلومات السابقة

- سنستخدم الرصيد الختامي لمعدات الحماية الشخصية = رصيد البداية + النفقات الرأسمالية - الإهلاك - التعديل لمبيعات الأصول (معادلة الأساس)

- من الصعب للغاية التوفيق بين معدات الحماية الشخصية والمعدات السابقة بسبب إعادة الصياغة ومبيعات الأصول وما إلى ذلك

- لذلك يوصى بعدم التوفيق بين معدات الوقاية الشخصية السابقة لأنها قد تؤدي إلى بعض الالتباس.

سياسة الاستهلاك الخاصة بشركة كولجيت

- نلاحظ أن Colgate لم تقدم صراحةً تفصيلاً مفصلاً للأصول. لقد قاموا بدلاً من ذلك بتجميع جميع الأصول في الأراضي والمباني والآلات والمعدات الأخرى

- أيضًا ، يتم توفير العمر الإنتاجي للآلات والمعدات في النطاق. في هذه الحالة ، سيتعين علينا القيام ببعض التخمين للوصول إلى متوسط العمر الإنتاجي المتبقي للأصول

- أيضًا ، لا يتم توفير إرشادات حول العمر الإنتاجي "للمعدات الأخرى". سيتعين علينا تقدير العمر الإنتاجي للمعدات الأخرى

كولجيت 2013-10K ، صفحة 55

كولجيت 2013-10K ، صفحة 55

فيما يلي تفصيل لعامي 2012 و 2013 تفاصيل الممتلكات والمنشآت والمعدات

كولجيت 2013-10K ، صفحة 91

الخطوة 5 د - تقدير انهيار الممتلكات والمنشآت والمعدات (PPE)

- أولاً ، ابحث عن أوزان الأصول الخاصة بمعدات الحماية الشخصية الحالية (2013)

- سنفترض أن أوزان الأصول هذه لعام 2013 معدات الوقاية الشخصية ستستمر في المضي قدمًا

- نستخدم أوزان الأصول هذه لحساب تفكك المصروفات الرأسمالية المقدرة

الخطوة 5 هـ - تقدير إهلاك الأصول

- يرجى ملاحظة أننا لا نحسب إهلاك الأرض لأن الأرض ليست من الأصول القابلة للاستهلاك

- لتقدير الاستهلاك من تحسينات المباني ، نقوم أولاً باستخدام الهيكل أدناه.

- ينقسم الاستهلاك هنا إلى جزأين - 1) الاستهلاك من أصل تحسينات المباني المدرجة بالفعل في الميزانية العمومية 2) الاستهلاك من تحسينات المبنى المستقبلية

- لحساب الاستهلاك من تحسينات البناء المدرجة في الأصل ، نستخدم طريقة القسط الثابت البسيطة للإهلاك

- لحساب الاستهلاك المستقبلي ، نقوم أولاً بنقل Capex باستخدام وظيفة TRANSPOSE في Excel

- نحسب الاستهلاك من مساهمة الأصول من كل عام

- أيضًا ، يتم تقسيم إهلاك السنة الأولى على 2 نظرًا لأننا نفترض اتفاقية منتصف العام لنشر الأصول

إجمالي الاستهلاك لتحسين المبنى = الاستهلاك من أصل تحسينات المباني المدرجة بالفعل في الميزانية العمومية + الاستهلاك من تحسينات المبنى المستقبلية

إجمالي الاستهلاك لتحسين المبنى = الاستهلاك من أصل تحسينات المباني المدرجة بالفعل في الميزانية العمومية + الاستهلاك من تحسينات المبنى المستقبلية  تُستخدم العملية المذكورة أعلاه لتقدير الإهلاك لحساب إهلاك 1) معدات وآلات التصنيع و 2) معدات أخرى مثل ظاهر أدناه.

تُستخدم العملية المذكورة أعلاه لتقدير الإهلاك لحساب إهلاك 1) معدات وآلات التصنيع و 2) معدات أخرى مثل ظاهر أدناه.

أنواع أخرى من المعدات

إجمالي إهلاك Colgate = الاستهلاك (تحسينات المبنى) + الاستهلاك (الآلات والمعدات) + الاستهلاك (المعدات الأخرى)

إجمالي إهلاك Colgate = الاستهلاك (تحسينات المبنى) + الاستهلاك (الآلات والمعدات) + الاستهلاك (المعدات الأخرى) بمجرد اكتشاف أرقام الاستهلاك الإجمالية ، يمكننا وضع ذلك في معادلة BASE كما هو موضح أدناه

بمجرد اكتشاف أرقام الاستهلاك الإجمالية ، يمكننا وضع ذلك في معادلة BASE كما هو موضح أدناه

- مع هذا ، نحصل على أرقام نهاية صافي PP&E لكل سنة

الخطوة 5F - اربط صافي PP&E بالميزانية العمومية

# 6 - جدول الإطفاء

الخطوة السادسة في هذه النمذجة المالية في Excel هي توقع الاستهلاك. لدينا فئتان رئيسيتان يجب مراعاتهما هنا - 1) حسن النية و 2) الأصول غير الملموسة الأخرى.

الخطوة 6 أ - التنبؤ بالنوايا الحسنة

كولجيت 2013-10K ، صفحة 61

كولجيت 2013-10K ، صفحة 61

- تظهر الشهرة في الميزانية العمومية عندما تستحوذ الشركة على شركة أخرى. عادة ما يكون من الصعب للغاية إبراز النوايا الحسنة للسنوات المقبلة.

- ومع ذلك ، تخضع الشهرة لاختبارات انخفاض القيمة سنويًا والتي يتم إجراؤها من قبل الشركة نفسها. المحللون ليسوا في وضع يسمح لهم بإجراء مثل هذه الاختبارات وإعداد تقديرات للانخفاضات

- لا يتوقع معظم المحللين حسن النية ، بل يحافظون على ثباتها وهذا ما سنفعله أيضًا في حالتنا.

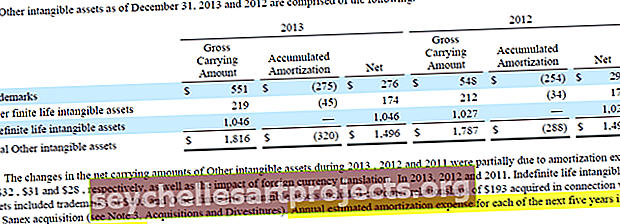

الخطوة 6 ب - التنبؤ بالأصول غير الملموسة الأخرى

- كما هو مذكور في تقرير Colgate's 10K ، فإن غالبية الحياة المحدودة غير الملموسة مرتبطة بالاستحواذ على Sanex

- من الصعب جدًا توقع "الإضافات إلى الأصول غير الملموسة"

- يوفر لنا تقرير 10K من Colgate تفاصيل السنوات الخمس القادمة من نفقات الاستهلاك.

- سوف نستخدم هذه التقديرات في نموذجنا المالي

Colgate 2013 - 10K ، صفحة 61

Colgate 2013 - 10K ، صفحة 61

Colgate 2013 - 10K ، صفحة 61

Colgate 2013 - 10K ، صفحة 61

الخطوة 6 ج - يرتبط إنهاء الأصول الصافية غير الملموسة بـ "الأصول غير الملموسة الأخرى"

الخطوة 6 د - ربط الاستهلاك والإطفاء ببيانات التدفق النقدي

الخطوة 6 هـ - ربط النفقات الرأسمالية والإضافة إلى الأصول غير الملموسة ببيانات التدفق النقدي

# 7 - جدول طويل الأجل آخر

الخطوة التالية في هذه النمذجة المالية هي إعداد جدول طويل الأجل آخر. هذا هو الجدول الذي نعده لـ "اليسار الزائد" الذي لا يحتوي على محركات محددة للتنبؤ. في حالة شركة كولجيت ، كانت البنود الأخرى طويلة الأجل (المبالغ المتبقية) هي ضرائب الدخل المؤجلة (الالتزامات والأصول) ، والأصول الأخرى والمطلوبات الأخرى.

الخطوة 7 أ - الرجوع إلى البيانات التاريخية من الميزانية العمومية

أيضا ، احسب التغييرات في هذه العناصر.

الخطوة 7 ب - توقع الأصول والخصوم طويلة الأجل

- حافظ على ثبات العناصر طويلة الأجل للسنوات المتوقعة في حالة عدم وجود برامج تشغيل مرئية

- اربط البنود طويلة الأجل المتوقعة بالميزانية العمومية كما هو موضح أدناه

الخطوة 7 ج - قم بإحالة العناصر طويلة الأجل الأخرى إلى الميزانية العمومية

الخطوة 7 د - ربط العناصر طويلة الأجل ببيان التدفقات النقدية

يرجى ملاحظة أنه إذا حافظنا على الأصول والالتزامات طويلة الأجل ثابتة ، فإن التغيير الذي يتدفق إلى بيان التدفق النقدي سيكون صفراً.

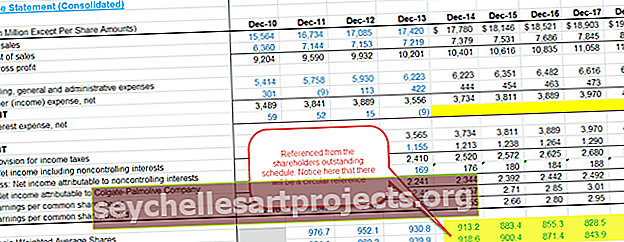

# 8 - النمذجة المالية في Excel - استكمال بيان الدخل

- قبل أن ننتقل إلى أبعد من ذلك في هذه النمذجة المالية المستندة إلى Excel ، سنعود بالفعل ونعيد النظر في بيان الدخل

- قم بتعبئة المتوسط المرجح التاريخي للأسهم والمتوسط المرجح المخفف لعدد الأسهم

- تتوفر هذه الأرقام في تقرير Colgate's 10K

الخطوة 8 أ - الإشارة إلى الأسهم الأساسية والمخففة

في هذه المرحلة ، افترض أن العدد المستقبلي للأسهم الأساسية والمخففة سيظل كما كان في عام 2013.

الخطوة 8 ب - احسب ربحية السهم الأساسية والمخففة

بهذا ، نحن على استعداد للانتقال إلى جدولنا التالي ، أي جدول حقوق المساهمين.

# 9 - النمذجة المالية - جدول حقوق المساهمين

الخطوة التالية في هذه النمذجة المالية في تدريب Excel هي إلقاء نظرة على جدول حقوق المساهمين. الهدف الأساسي من هذا الجدول هو عرض البنود المتعلقة بحقوق الملكية مثل حقوق المساهمين ، وتوزيعات الأرباح ، وإعادة شراء الأسهم ، وعائدات الخيار ، وما إلى ذلك  ، يوفر لنا تقرير كولجيت البالغ 10 آلاف تفاصيل أنشطة الأسهم العادية وأسهم الخزانة في السنوات الماضية كما هو موضح أدناه.

، يوفر لنا تقرير كولجيت البالغ 10 آلاف تفاصيل أنشطة الأسهم العادية وأسهم الخزانة في السنوات الماضية كما هو موضح أدناه.  كولجيت 2013-10K ، صفحة 68

كولجيت 2013-10K ، صفحة 68

الخطوة 9 أ - إعادة شراء الأسهم: املأ الأرقام التاريخية

- تاريخياً ، قامت كولجيت بإعادة شراء الأسهم كما نرى الجدول أعلاه.

- تعبئة إعادة شراء أسهم كولجيت (بالملايين) في ورقة إكسل.

- اربط ربحية السهم التاريخية المخففة من بيان الدخل

- يجب الإشارة إلى المبلغ التاريخي المعاد شرائه من بيانات التدفقات النقدية

ألقِ نظرة أيضًا على إعادة شراء الأسهم المعجلة

الخطوة 9 ب - إعادة شراء الأسهم: احسب مضاعف قيمة السهم (مضاعف EPS)

- احسب متوسط السعر الضمني الذي قامت به كولجيت بإعادة شراء الأسهم تاريخيًا. يتم احتساب هذا على أنه المبلغ المعاد شرائه / عدد الأسهم

- احسب PE المضاعف = سعر السهم الضمني / EPS

الخطوة 9 ج - إعادة شراء المشاركة: العثور على إعادة شراء حصة كولجيت

لم تصدر كولجيت أي إعلان رسمي عن عدد الأسهم التي تنوي إعادة شرائها. المعلومات الوحيدة التي تشير إلى أن أسهمها في تقرير 10 آلاف هي أنها سمحت بإعادة شراء ما يصل إلى 50 مليون سهم.  كولجيت 2013-10K ، صفحة 35

كولجيت 2013-10K ، صفحة 35

- من أجل العثور على عدد الأسهم التي تم شراؤها ، نحتاج إلى افتراض مبلغ إعادة شراء السهم. بناءً على مبلغ إعادة الشراء التاريخي ، فقد اتخذت هذا الرقم على أنه 1500 مليون دولار لجميع السنوات المقبلة.

- من أجل العثور على عدد الأسهم المعاد شرائها ، نحتاج إلى سعر السهم الضمني المتوقع لإعادة الشراء المحتملة.

- سعر السهم الضمني = EPS المضاعف المفترض للسهم PE

- يمكن افتراض إعادة شراء البولي إيثيلين المتعدد في المستقبل على أساس الاتجاهات التاريخية. نلاحظ أن شركة Colgate أعادت شراء الأسهم بمتوسط مدى PE يتراوح بين 17x و 25x

- يوجد أدناه لقطة من رويترز تساعدنا في التحقق من صحة نطاق PE لكولجيت

www.reuters.com

www.reuters.com

- في حالتنا ، افترضت أن جميع عمليات إعادة الشراء المستقبلية لشركة Colgate ستكون عند مضاعف سعر السهم 19 مرة.

- باستخدام PE لـ 19x ، يمكننا إيجاد السعر الضمني = EPS x 19

- الآن وقد وجدنا السعر الضمني ، يمكننا العثور على عدد الأسهم المعاد شرائها = المبلغ بالدولار المستخدم لإعادة الشراء / السعر الضمني

الخطوة 9 د - خيارات المخزون: تعبئة البيانات التاريخية

- من ملخص الأسهم العادية وحقوق المساهمين ، نعرف عدد الخيارات التي تتم ممارستها كل عام.

بالإضافة إلى ذلك ، لدينا أيضًا عائدات الخيار من بيانات التدفق النقدي (تقريبًا)

بالإضافة إلى ذلك ، لدينا أيضًا عائدات الخيار من بيانات التدفق النقدي (تقريبًا)

- مع هذا ، يجب أن نكون قادرين على إيجاد سعر الإضراب الفعال

كولجيت 2013-10K ، صفحة 53

كولجيت 2013-10K ، صفحة 53

لاحظ أيضًا أن خيارات الأسهم لها شروط تعاقدية مدتها ست سنوات وتستحق على مدى ثلاث سنوات.  كولجيت 2013-10K ، صفحة 69

كولجيت 2013-10K ، صفحة 69

باستخدام هذه البيانات ، نقوم بملء بيانات الخيارات كما هو موضح أدناه ،  ونلاحظ أيضًا أن متوسط سعر الإضراب المرجح لخيارات الأسهم لعام 2013 كان 42 دولارًا وأن عدد الخيارات القابلة للتنفيذ كان 24.151 مليونًا من

ونلاحظ أيضًا أن متوسط سعر الإضراب المرجح لخيارات الأسهم لعام 2013 كان 42 دولارًا وأن عدد الخيارات القابلة للتنفيذ كان 24.151 مليونًا من  كولجيت 2013-10 ألف ، صفحة 70

كولجيت 2013-10 ألف ، صفحة 70

الخطوة 9E - خيارات الأسهم: ابحث عن عائدات الخيار

بوضع هذه الأرقام في بيانات الخيارات أدناه ، نلاحظ أن عائدات الخيار تبلغ 1.014 مليار دولار

الخطوة 9F - خيارات المخزون: التنبؤ ببيانات وحدة المخزون المقيدة

بالإضافة إلى خيارات الأسهم ، هناك وحدات مخزون مقيدة تُمنح للموظفين بمتوسط متوسط مرجح يبلغ 2.2 سنة  كولجيت 2013-10 آلاف ، صفحة 81

كولجيت 2013-10 آلاف ، صفحة 81

تعبئة هذه البيانات في مجموعة بيانات الخيارات من  أجل التبسيط ، لم نتوقع إصدار خيارات (أعلم أن هذا ليس الافتراض الصحيح ، ومع ذلك ، نظرًا لنقص البيانات ، لن أقوم بإجراء المزيد من إصدارات الخيارات للمضي قدمًا. لقد اتخذنا للتو هذه على أنها صفر كما هو موضح في المنطقة الرمادية أعلاه.بالإضافة إلى ذلك ، من المتوقع أن تكون وحدات المخزون المقيدة 2.0 مليون في المستقبل.

أجل التبسيط ، لم نتوقع إصدار خيارات (أعلم أن هذا ليس الافتراض الصحيح ، ومع ذلك ، نظرًا لنقص البيانات ، لن أقوم بإجراء المزيد من إصدارات الخيارات للمضي قدمًا. لقد اتخذنا للتو هذه على أنها صفر كما هو موضح في المنطقة الرمادية أعلاه.بالإضافة إلى ذلك ، من المتوقع أن تكون وحدات المخزون المقيدة 2.0 مليون في المستقبل.

ألقِ نظرة أيضًا على طريقة مخزون الخزينة

الخطوة 9 ز- توزيعات الأرباح: توقع توزيعات الأرباح

- توقع توزيعات الأرباح المقدرة باستخدام نسبة توزيع الأرباح

- توزيعات أرباح ثابتة لكل سهم

- من تقارير 10K ، نستخرج جميع المعلومات السابقة عن الأرباح

- من خلال معلومات توزيعات الأرباح المدفوعة ، يمكننا معرفة نسبة توزيع الأرباح = إجمالي توزيعات الأرباح المدفوعة / صافي الدخل.

- لقد حسبت نسبة توزيعات أرباح كولجيت كما هو موضح أدناه -

نلاحظ أن نسبة توزيعات الأرباح كانت على نطاق واسع في نطاق 50٪ -60٪. دعونا نفترض أن نسبة توزيعات الأرباح تبلغ 55٪ في السنوات المقبلة.

نلاحظ أن نسبة توزيعات الأرباح كانت على نطاق واسع في نطاق 50٪ -60٪. دعونا نفترض أن نسبة توزيعات الأرباح تبلغ 55٪ في السنوات المقبلة. - يمكننا أيضًا ربط صافي الدخل المتوقع من بيان الدخل

- باستخدام كل من صافي الدخل المتوقع ونسبة توزيع الأرباح ، يمكننا العثور على إجمالي توزيعات الأرباح المدفوعة

نلاحظ أن نسبة توزيعات الأرباح كانت على نطاق واسع في نطاق 50٪ -60٪. دعونا نفترض أن نسبة توزيعات الأرباح تبلغ 55٪ في السنوات المقبلة.

نلاحظ أن نسبة توزيعات الأرباح كانت على نطاق واسع في نطاق 50٪ -60٪. دعونا نفترض أن نسبة توزيعات الأرباح تبلغ 55٪ في السنوات المقبلة.

الخطوة الثامنة ح - توقع حساب الأسهم بالكامل

مع توقع إعادة شراء الأسهم وعائدات الخيار والأرباح المدفوعة ، نحن على استعداد لإكمال جدول حقوق المساهمين. قم بربط كل هذه العناصر للعثور على رصيد حقوق الملكية النهائي لكل عام كما هو موضح أدناه.

الخطوة 9 ط - ربط حقوق المساهمين المنتهية بالميزانية العمومية

الخطوة 9J - ربط توزيعات الأرباح ومشاركة إعادة الشراء وعودة الخيارات إلى CF

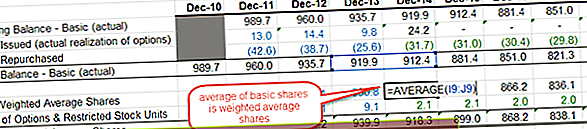

# 10 - جدول الأسهم المعلقة

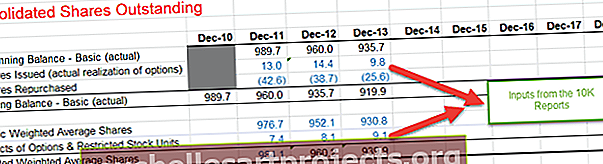

الخطوة التالية في هذا التدريب على النمذجة المالية عبر الإنترنت في برنامج Excel هي إلقاء نظرة على جدول Oustanding. ملخص الجدول الزمني للأسهم المعلقة

- الأسهم الأساسية - الفعلي والمتوسط

- التقط التأثيرات السابقة للخيارات والمركبات القابلة للتحويل حسب الاقتضاء

- الأسهم المخففة - متوسط

- الأسهم المرجعية المعاد شرائها والأسهم الجديدة من الخيارات الممارسه

- حساب الأسهم الأساسية المتوقعة (الفعلية)

- حساب متوسط الأسهم الأساسية والمخففة

- إحالة الأسهم المتوقعة إلى بيان الدخل (استدعاء بيان الدخل بناء!)

- إدخال معلومات الأسهم التاريخية المعلقة

- ملاحظة : يتم دمج هذا الجدول بشكل عام مع جدول حقوق الملكية

الخطوة 10 أ - أدخل الأرقام التاريخية من تقرير 10K

- يمكن الرجوع إلى الأسهم المصدرة (التحقيق الفعلي للخيارات) والأسهم المعاد شرائها من جدول حقوق المساهمين

- أيضًا ، تم ترجيح المدخلات متوسط عدد الأسهم وتأثير خيارات الأسهم للسنوات التاريخية.

الخطوة 10 ب - ربط إصدارات الأسهم وعمليات إعادة الشراء من جدول حقوق الملكية.

الأسهم الأساسية (المنتهية) = الأسهم الأساسية (البداية) + إصدارات الأسهم - إعادة شراء الأسهم.

الخطوة 10 ج - أوجد متوسط الأسهم الموزونة الأساسي ،

- نجد في المتوسط عامين كما هو موضح أدناه.

- أضف أيضًا تأثير الخيارات ووحدات الأسهم المقيدة (المشار إليها من جدول حقوق المساهمين) للعثور على أسهم المتوسط المرجح المخفف.

الخطوة 10 د - ربط الأسهم الموزونة الأساسية والمخففة بقائمة الدخل

- الآن وقد قمنا بحساب متوسط الأسهم المرجح المخفف ، فقد حان الوقت لتحديث نفس الشيء في بيان الدخل.

- قم بربط المتوسط المرجح المرجح للأسهم القائمة بقائمة الدخل كما هو موضح أدناه

بهذا ، نكمل جدول تخصيص الأسهم والوقت للانتقال إلى المجموعة التالية من البيانات.

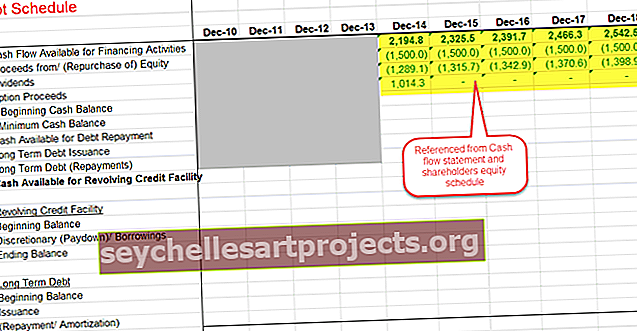

# 11 - استكمال بيانات التدفق النقدي

من المهم بالنسبة لنا أن نكمل بيانات التدفقات النقدية بالكامل قبل أن ننتقل إلى جدولنا التالي والأخير في هذه النمذجة المالية ، أي جدول الديون حتى هذه المرحلة ، لا يوجد سوى بضعة أشياء غير مكتملة

- بيان الدخل - مصروفات الفوائد / الدخل غير مكتمل في هذه المرحلة

- الميزانية العمومية - بنود النقد والديون غير مكتملة في هذه المرحلة

الخطوة 11 أ - حساب التدفق النقدي لأنشطة التمويل

تحقق أيضًا من التدفق النقدي من التمويل

الخطوة 11 ب - أوجد صافي الزيادة (النقصان) في النقد وما يعادله

الخطوة 11 ج = أكمل بيانات التدفق النقدي

ابحث عن النقد في نهاية العام والنقد المعادل في نهاية العام.

الخطوة 11 د - ربط النقد وما يعادله بالميزانية العمومية.

الآن نحن على استعداد للاهتمام بجدولنا الأخير والأخير ، أي جدول الديون والفوائد

الآن نحن على استعداد للاهتمام بجدولنا الأخير والأخير ، أي جدول الديون والفوائد

# 12- النمذجة المالية في Excel - جدول الديون والفوائد

الخطوة التالية في هذه النمذجة المالية عبر الإنترنت هي إكمال جدول الديون والفوائد. ملخص الدين والفائدة - الجدول

الخطوة 12 أ - إعداد جدول الديون

- الرجوع إلى التدفق النقدي المتاح للتمويل

- الرجوع إلى جميع مصادر حقوق الملكية واستخدامات النقد

الخطوة 12 ب - حساب التدفق النقدي من سداد الديون

- قم بالإشارة إلى بداية الرصيد النقدي من الميزانية العمومية

- اقتطع حد أدنى من الرصيد النقدي. لقد افترضنا أن شركة كولجيت ترغب في الاحتفاظ بحد أدنى قدره 500 مليون دولار كل عام.

تخطي إصدار / سداد الديون طويلة الأجل ، والنقد المتاح للتسهيل الائتماني المتجدد والمسدس ، في الوقت الحالي  من تقرير كولجيت 10 آلاف ، نلاحظ التفاصيل المتاحة حول التسهيل الائتماني المتجدد

من تقرير كولجيت 10 آلاف ، نلاحظ التفاصيل المتاحة حول التسهيل الائتماني المتجدد  كولجيت 2013-10 آلاف ، صفحة 35

كولجيت 2013-10 آلاف ، صفحة 35

يتم توفير أيضًا في معلومات إضافية عن الديون أقساط سداد الديون طويلة الأجل الملتزم بها.  كولجيت 2013-10K ، صفحة 36

كولجيت 2013-10K ، صفحة 36

الخطوة 12 ج - احسب الدين المنتهي طويل الأجل

نحن نستخدم جدول سداد الديون طويل الأجل الوارد أعلاه ونحسب الرصيد النهائي لسداد الديون طويلة الأجل

الخطوة 12 د - اربط أقساط سداد الديون طويلة الأجل.

الخطوة 12 هـ - احسب الاقتراضات التقديرية / المدفوعات

باستخدام صيغة المسح النقدي كما هو موضح أدناه ، قم بحساب الاقتراض / المدفوعات التقديرية.

الخطوة 12F - احسب مصروفات الفائدة من الدين طويل الأجل

- احسب متوسط الرصيد للتسهيلات الائتمانية المتجددة والديون طويلة الأجل

- قم بافتراض معقول لسعر الفائدة بناءً على المعلومات الواردة في تقرير العشرة آلاف

- حساب إجمالي مصروفات الفائدة = متوسط رصيد الدين × معدل الفائدة

أوجد إجمالي مصروفات الفائدة = الفائدة (تسهيل ائتماني متجدد) + الفائدة (الدين طويل الأجل)

أوجد إجمالي مصروفات الفائدة = الفائدة (تسهيل ائتماني متجدد) + الفائدة (الدين طويل الأجل)

الخطوة 12G - ربط عمليات السحب للديون الرئيسية والمسدسات بالتدفقات النقدية

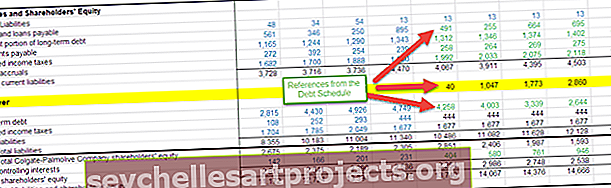

الخطوة 12 ح - إحالة المدى الحالي والطويل إلى الميزانية العمومية

- حدد الجزء الحالي من الديون طويلة الأجل والديون طويلة الأجل كما هو موضح أدناه

- ربط التسهيلات الائتمانية المتجددة والديون طويلة الأجل والجزء الحالي من الدين طويل الأجل بالميزانية العمومية

الخطوة 12I - احسب دخل الفائدة باستخدام متوسط الرصيد النقدي

الخطوة 12J - ربط مصاريف الفوائد وإيرادات الفوائد بقائمة الدخل

قم بإجراء فحص الميزانية العمومية: إجمالي الأصول = الخصوم + حقوق المساهمين

قم بإجراء فحص الميزانية العمومية: إجمالي الأصول = الخصوم + حقوق المساهمين

الخطوة 12 ك - تدقيق الميزانية العمومية

إذا كان هناك أي تناقض ، فنحن بحاجة إلى تدقيق النموذج والتحقق من وجود أي أخطاء في الارتباط

دورة النمذجة المالية الموصى بها

أتمنى أن تكون قد استمتعت بدليل Excel للنمذجة المالية المجانية. إذا كنت ترغب في تعلم النمذجة المالية في برنامج Excel من خلال محاضرات الفيديو المتخصصة لدينا ، يمكنك أيضًا الاطلاع على تدريب الخدمات المصرفية الاستثمارية لدينا. هذه في المقام الأول 99 دورة تدريبية في حزمة التدريب على الخدمات المصرفية الاستثمارية. تبدأ هذه الدورة من الأساسيات وتنقلك إلى المستوى المتقدم لوظيفة الاستثمار المصرفي. تنقسم هذه الدورة إلى 5 أجزاء -

- الجزء الأول - التدريب على الخدمات المصرفية الاستثمارية - الدورات الأساسية

(26 دورة)

- الجزء 2 - تدريب نمذجة الخدمات المصرفية الاستثمارية المتقدمة

(20 دورة)

- الجزء 3 - إضافات الخدمات المصرفية الاستثمارية

(13 دورة)

- الجزء الرابع - الدورات التأسيسية في المصرفية الاستثمارية

(23 دورة)

- الجزء الخامس - المهارات الشخصية لمصرفي الاستثمار

(17 دورة)

تحميل النماذج المالية

- نموذج علي بابا المالي

- النموذج المالي للاكتتاب العام في الصندوق

- قوالب النمذجة المالية

- دورة النمذجة المالية المصرفية

ماذا بعد؟

إذا تعلمت شيئًا جديدًا أو استمتعت بهذه النمذجة المالية القائمة على Excel ، فالرجاء ترك تعليق أدناه. اسمحوا لي أن أعرف ما هو رأيك. شكرا جزيلا واعتن بنفسك. تعلم سعيد!