الأصول المحتملة (المعنى ، الأمثلة) | كيف نحاسب؟

ما هو الأصل المحتمل؟

الأصل المحتمل هو أحد الأصول المحتملة للشركة التي قد تنشأ في المستقبل على أساس حدوث أو عدم حدوث أي حدث طارئ خارج عن سيطرة الشركة وسيتم تسجيله في الرصيد فقط إذا أصبح من المؤكد أن سوف تتدفق الفائدة على الشركة.

بكلمات بسيطة ، الأصل المحتمل هو المنفعة الاقتصادية المحتملة التي قد تنشأ لشركة أو مؤسسة بناءً على حدوث أحداث مستقبلية غير مؤكدة. لا تملك الشركة أي سيطرة على وقوع مثل هذه الأحداث المستقبلية.

- إنه مكسب محتمل لمؤسسة يعتمد حدوثها على حدث مستقبلي غير مؤكد.

- مقدار الفوائد الاقتصادية غير مؤكد.

- لا يتم الاعتراف بهذه الأصول والإفصاح عنها في البيانات المالية ، على عكس الالتزامات المحتملة ، التي يتم الإفصاح عنها في البيانات المالية عن طريق الملاحظات على الحساب.

- يتم الكشف عنها بشكل عام في بيان المدير.

- عندما يكون هناك يقين بشأن تحقيق هذا الأصل ، فإنه لم يعد موجودًا طارئًا ويصبح أصلًا فعليًا معترفًا به وتمثيله في الميزانية العمومية.

وبطرق مماثلة ، فإن المسؤولية الطارئة هي المسؤولية المحتملة التي قد تنشأ لمؤسسة بناءً على وقوع أحداث مستقبلية غير مؤكدة لا تخضع لسيطرة الشركة / المؤسسة. يتم الإبلاغ عن المسؤولية الطارئة في التقرير السنوي للشركة عن طريق الملاحظات على الحسابات أو الأقسام المحددة المخصصة للمسؤولية الطارئة. ومع ذلك ، فإن الأصول الطارئة لا تشكل جزءًا من التقرير السنوي للشركة ما لم تصبح مؤكدة.

مثال على الأصول المحتملة

مثال 1

مطور طرق وطرق سريعة لتجاوز تكاليف التقاضي ضد هيئة الطرق والطرق السريعة

مطور طرق وطرق سريعة ("مطور") يملأ دعوى تجاوز التكلفة ضد هيئة الطرق والطرق ("الهيئة") لتعويض تجاوز التكلفة التي تكبدها المطور بسبب التأخير في تسليم الأرض من قبل الهيئة إلى المطور المشروع؛

وفقًا للعقد المبرم بين المطور والسلطة ، كان من المفترض أن تتم عملية الاستحواذ على الأرض للمشروع من قبل الهيئة وكان من المقرر تسليمها إلى المطور في إطار زمني محدد. نظرًا لأن السلطة لم تتمكن من تسليم الأرض المطلوبة إلى المطور لتطوير المشروع وفقًا للجداول الزمنية الواردة في العقد مما أدى إلى زيادة التكلفة الإجمالية للمشروع ، فقد رفع المطور دعوى قضائية ضد السلطة لسداد التكلفة الإضافية التي تكبدها المطور.

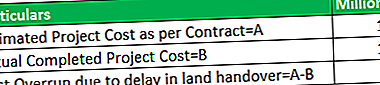

يوجد أدناه جدول لغرض العرض التوضيحي-

ملاحظة - يستند هذا إلى افتراض أن تجاوز التكلفة بالكامل كان بسبب التأخير في تسليم الأرض للمطور من قبل الهيئة.

في العرض أعلاه ، رفع المطور دعوى قضائية ضد السلطة لاسترداد مبلغ 50 مليون دولار ، وهي التكلفة الإضافية المتكبدة بسبب التأخير من جانب السلطة. لذلك ، فإن الأصول المحتملة ، في هذه الحالة ، هي 50 مليون دولار. لن يتم الاعتراف بهذا الأصل في التقرير المدقق للمطور ما لم يكن هناك ضمان لسداد مبلغ تجاوز التكلفة من الهيئة.

بمجرد منح هذا التقاضي للمطور من قبل السلطة ذات الصلة ، سيصبح هذا أحد الأصول ، والذي سيتم الاعتراف به في الميزانية العمومية للمطور.

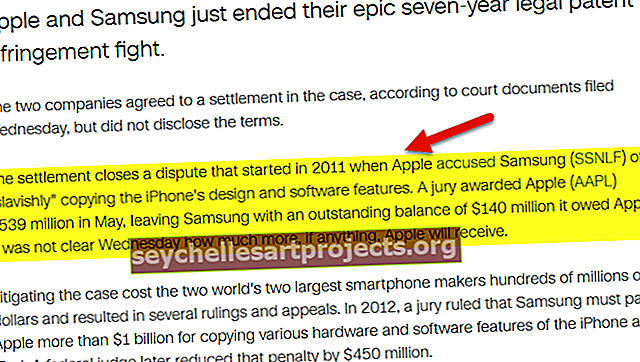

المثال رقم 2

إمكانية تحقيق مكاسب من دعوى قضائية ضد شركة لانتهاك براءات الاختراع

المصدر: money.cnn.com

مثال آخر هو إمكانية كسب مشروع من دعوى قضائية لانتهاك براءات الاختراع ضد مؤسسة أخرى. من الناحية التاريخية ، تعد دعاوى انتهاك براءات الاختراع شائعة جدًا في بعض الصناعات مثل الأدوية والتكنولوجيا وما إلى ذلك. في هذه الحالة ، تكون الدعوى القضائية لانتهاك براءات الاختراع من قبل مؤسسة ما هي الأصول المحتملة للمؤسسة. ومع ذلك ، فهي مسؤولية عرضية على الشركة عند استلام نهاية الدعوى / المستجيب للدعوى.

المعالجة المحاسبية للأصول المحتملة (IFRS)

تخضع المعالجة المحاسبية للأصول المحتملة والالتزامات المحتملة والمخصصات لمعيار المحاسبة الدولي رقم 37 (معيار المحاسبة الدولي 37) ، وهو جزء من المعايير الدولية لإعداد التقارير المالية الذي اعتمده مجلس معايير المحاسبة الدولية.

وفقًا لمعيار المحاسبة الدولي 37 ، لا يتم الاعتراف بالأصول المحتملة ، ولكن يتم الإفصاح عنها عندما يكون من المرجح أكثر من عدم حدوث تدفق داخلي للمنافع. ومع ذلك ، عندما يكون تدفق المنافع إلى الداخل مؤكدًا تقريبًا ، يتم الاعتراف بالأصل في بيان المركز المالي لأن ذلك الأصل لم يعد محتملًا.

| احتمال وقوع | محاسبة الأصول المحتملة |

| تقريبا متأكد | يمنح |

| محتمل | يمنح |

| ممكن | الحاجة إلى الإفصاح في الملاحظات |

| بعيد | لا يلزم الإفصاح |