إدخال دفتر يومية إرجاع المبيعات | أمثلة خطوة بخطوة مع الشرح

تعريف إدخال دفتر يومية إرجاع المبيعات

يمكن تعريف عائد المبيعات من حيث إدخال دفتر اليومية في كشوف المرتبات على أنه ذلك الذي يجب استخدامه لحساب مرتجعات العميل في دفاتر الحساب أو لحساب عندما يكون هناك إرجاع للبضائع المباعة من قبل العميل بسبب عيب في البضائع المباعة ، أو غير ملائم لمتطلبات العميل ، إلخ.

يوجد أدناه إدخال دفتر اليومية الضروري الذي سيتم تمريره في دفاتر الحساب لمحاسبة عائد المبيعات.

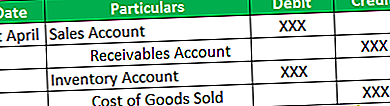

# 1 - عند إرجاع البضائع ، وعدم وجود مستحقات مستحقة الدفع.

# 2 - عندما يتم إرجاع البضائع ، وكانت المستحقات غير المسددة.

ملحوظة

الإدخال الأول في الجداول أعلاه هو تقليل المبيعات حسب عائد المبيعات ، والإدخال الثاني هو زيادة المخزون وتعديل تكلفة البضائع المباعة.

أمثلة على إدخال دفتر يومية إرجاع المبيعات

فيما يلي أمثلة على إدخال دفتر يومية إرجاع المبيعات -

مثال 1

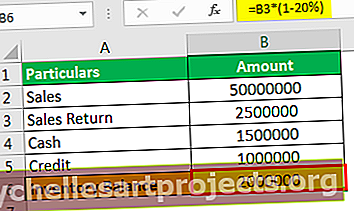

تعمل XYZ في سلع التجزئة ، وعندما تبيع سلعها ، يُذكر في فاتورتها أنه يمكن إرجاع البضائع في غضون 30 يومًا. لقد حققت مبيعات بمبلغ 50000000 دولار في أغسطس 2019 ، وباعت 60 ٪ على أساس نقدي ، وتم بيع الباقي على أساس الائتمان. كان لدى الشركة 31.000.000 دولار من الذمم المدينة المستحقة و 2.500.000 دولار نقدًا في نهاية الميزانية العمومية لشهر أغسطس 2019. كانت تكلفة البضائع المباعة 40.000.000 دولار أمريكي ، وأظهر المخزون الختامي رصيدًا قدره 22.000.000 دولار أمريكي. تم إرجاع 5٪ من البضائع المباعة بسبب وجود عيب في المنتج. علاوة على ذلك ، فإن الشركة تكسب 20٪ هامش إجمالي على المبيعات.

بناءً على المعلومات الواردة أعلاه ، يُطلب منك تمرير إدخالات دفتر يومية إرجاع المبيعات والأرصدة المقدرة التي ستبقى في المبيعات والمبالغ النقدية والمخزون وتكلفة البضائع المباعة.

المحلول

سنحسب أولاً مبلغ عائد المبيعات ، وهو 5٪ من المبيعات البالغة 50،000،000 دولار ، والتي ستساوي 2،500،000 دولار. سنقوم الآن بتمرير إدخالات دفتر اليومية بافتراض أن النسبة 60٪ تم إرجاعها نقدًا والباقي على المستحقات. لذلك ، سيتم إيداع الحساب النقدي بنسبة 60٪ من 2،500،000 دولار أمريكي والتي يجب أن تكون 1،500،000 دولار أمريكي وسيتم إضافة حسابات الذمم المدينة بنسبة 40٪ (100-60) من 2،500،000 دولار أمريكي والتي ستكون 1،000،000 دولار أمريكي.

علاوة على ذلك ، يجب تخفيض المخزونات بمقدار 2.500.000 دولار أمريكي أقل من 20٪ هامش ، والذي سيكون 2.500.000 دولار أمريكي أقل من 500.000 دولار أمريكي أي 2.000.000 دولار أمريكي والتي من شأنها أن تضيف إلى المخزون وتقليل تكلفة البضائع المباعة بنفس الشيء.

يجب أن يتم نشر الإدخالات أدناه

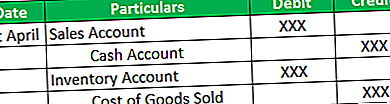

- إدخال دفتر يومية مرتجعات المبيعات

2. تعديل تكلفة البضائع المباعة

المثال رقم 2

تبيع Cycle and Bike Inc. الدورة والدراجة على أساس النقد والائتمان تقريبًا متساوية في النسبة. يقوم السيد فيفيك ، الذي ذهب للتدقيق الداخلي في هذه الشركة ، بسحب عينتين عشوائيتين للتحقق مما إذا كانت الشركة تسجل إدخالات دفتر اليومية بدقة ، ويجب أن تكون الأرصدة التي يتم الإبلاغ عنها عادلة ودقيقة.

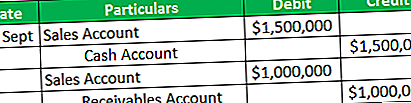

- العينة الأولى: بيع دراجة بقيمة 55000 دولار لجون. دفع جون كامل المبلغ نقدًا في الأول من سبتمبر ، وبسبب عيب في الدراجة ، أعاد الدراجة إلى إحدى الشركات في 20 سبتمبر. تم سداد كامل المبالغ المستحقة له في نفس اليوم.

- العينة الثانية: بيعت 3 دورات لميكي بمبلغ 30 ألف دولار ؛ دفع ميكي مقابل دورة واحدة نقدًا في 4 سبتمبر ، وبالنسبة للراحة ، كانت المدفوعات مستحقة. كانت الدورة بها بعض الخدوش ، وبالتالي تم إرجاعها في 6 سبتمبر ، وتم الاحتفاظ بالباقيتين. بما أن لديه مبلغ استثنائي تم تعديله مقابل ذلك وسيتم استلام الرصيد منه.

كان الهامش الإجمالي على الدراجات 25٪ ، وفي الدورة ، ربحوا 30٪ من التكلفة. بناءً على المعلومات الواردة أعلاه ، أنت مطالب بتمرير إدخالات إرجاع المبيعات.

المحلول

دعنا نحسب أولاً قيمة إرجاع المبيعات والتعديل الذي يجب إجراؤه على تكلفة البضائع المباعة.

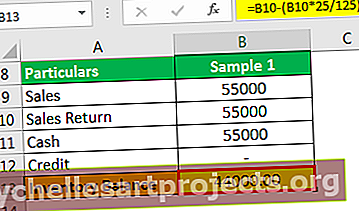

- العينة الأولى : سيتم تعديل المبيعات بمبلغ 55000 دولار أمريكي بهامش إجمالي بنسبة 25٪ ، والذي يمكن حسابه على أنه 55000 × 25/125 ، والذي سيعادل 11000 دولار أمريكي ، والمبلغ الذي سيتم إضافته إلى المخزون سيكون 55000 دولار أمريكي - 11000 دولار أمريكي وهو 44000 دولار أمريكي.

ستكون إدخالات دفتر اليومية-

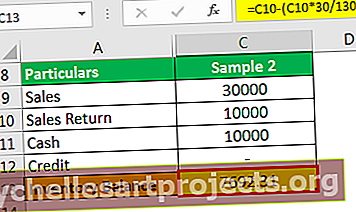

- العينة الثانية : سيتم تعديل المبيعات بمبلغ 10،000 دولار (30،000 دولار أمريكي / 3) للهامش الإجمالي بنسبة 30٪ والذي يمكن حسابه على أنه 10،000 دولار أمريكي × 30/130 والذي يجب أن يساوي 2308 دولار أمريكي والمبلغ الذي سيتم إضافته إلى المخزون سيكون 10،000 دولار أمريكي - 2308 دولار أمريكي والذي يجب يكون 7،692 دولارًا.

ستكون إدخالات دفتر اليومية-

النقاط الأساسية حول إدخال دفتر يومية إرجاع المبيعات

- تبيع العديد من الشركات البضائع إما على أساس نقدي أو على أساس ائتماني. ومن ثم ، يجب التحقق من النسبة التي احتفظوا بها ، وبالتالي ، يجب تمرير الإدخال إذا كانت تفاصيل العميل غير معروفة.

- من خلال الخصم من حساب المبيعات ، يتم تقليل إيرادات الشركة ، علاوة على ذلك ، سيؤثر ذلك على الهامش الإجمالي للشركة أيضًا.

- يتم أيضًا تعديل تكلفة البضائع المباعة لأن عائد المبيعات سيزيد من المخزون. يجب ملاحظة الهامش الإجمالي سواء كان على التكلفة أو المبيعات. إذا كان الأمر يتعلق بالمبيعات ، فيمكن للمرء أن يقلل بشكل مباشر من مبلغ المبيعات بهذا الهامش ، ولكن إذا كان على التكلفة ، فعندئذٍ يحتاج المرء إلى تعديل الوزن أيضًا.

- يتم تعديل تكلفة البضائع المباعة والمخزون للهامش لأن عائد المبيعات لم يحقق أي إيرادات للشركة ، وبالتالي يجب أيضًا عكس الربح.

استنتاج

يجب أن تكون المعادلة المحاسبية صحيحة عندما يتم تخفيض الإيرادات من حقوق ملكية المالك ، ويتم تخفيض الأصول إما في شكل نقد أو حسابات القبض. علاوة على ذلك ، عندما يتم تعديل مخزون وتكلفة البضائع المباعة ، فإن أحدهما يزداد وينخفض الثاني ، وكلها تنتمي إلى حقوق ملكية المالك ، وبالتالي يتم تدوين الميزانية العمومية. يجب احتساب عائد المبيعات لبعض الوقت حيث يمكن أن تكون هناك حالات قد تضخم فيها الشركة المبيعات وتسجيل العوائد في الفترة المحاسبية التالية.